中汇集团(00382.HK)分析:低估、成长、现金流、分红、确定性集聚一身,

李队长的大学生活是在一所河南的民办大学度过的,十年前的学费是一年一万三,我一直认为民办大学是们好生意,今天带给大家一直不错的标的$中汇集团(00382)$ ,供大家参考。

结合财务数据与行业动态,从商业模式、财报、管理层、行业分析及技术分析五个维度对该公司对展开详细分析:

一、商业模式分析

1. 垄断性与护城河

区域壁垒显著:中汇集团深耕粤港澳大湾区与成渝经济圈,旗下 9 所院校形成战略协同矩阵。大湾区作为人口虹吸效应显著的经济高地,预计 2025-2027 年在校生规模将保持增长(广东省户籍人口测算),叠加产业升级对应用型人才的需求,为其提供稳定生源基础。

政策特许经营权:民办高等教育属于政策支持领域,广东省明确提出 2035 年在校生规模增加 50%,该政策确保了中汇集团将来盈利的确定性,中汇作为区域龙头将直接受益。其办学资质(如独立学院转设后的合规性)与先发优势形成行政壁垒。

产教融合护城河:集团与行业龙头企业共建产业学院(如 AI、新能源汽车),形成 “教学研发 - 产业对接 - 人才输出” 闭环生态。例如,华商职业学院 2024/2025 学年新生报到人数达 1.08 万人,同比增长 18%,凸显专业设置与市场需求的契合度。

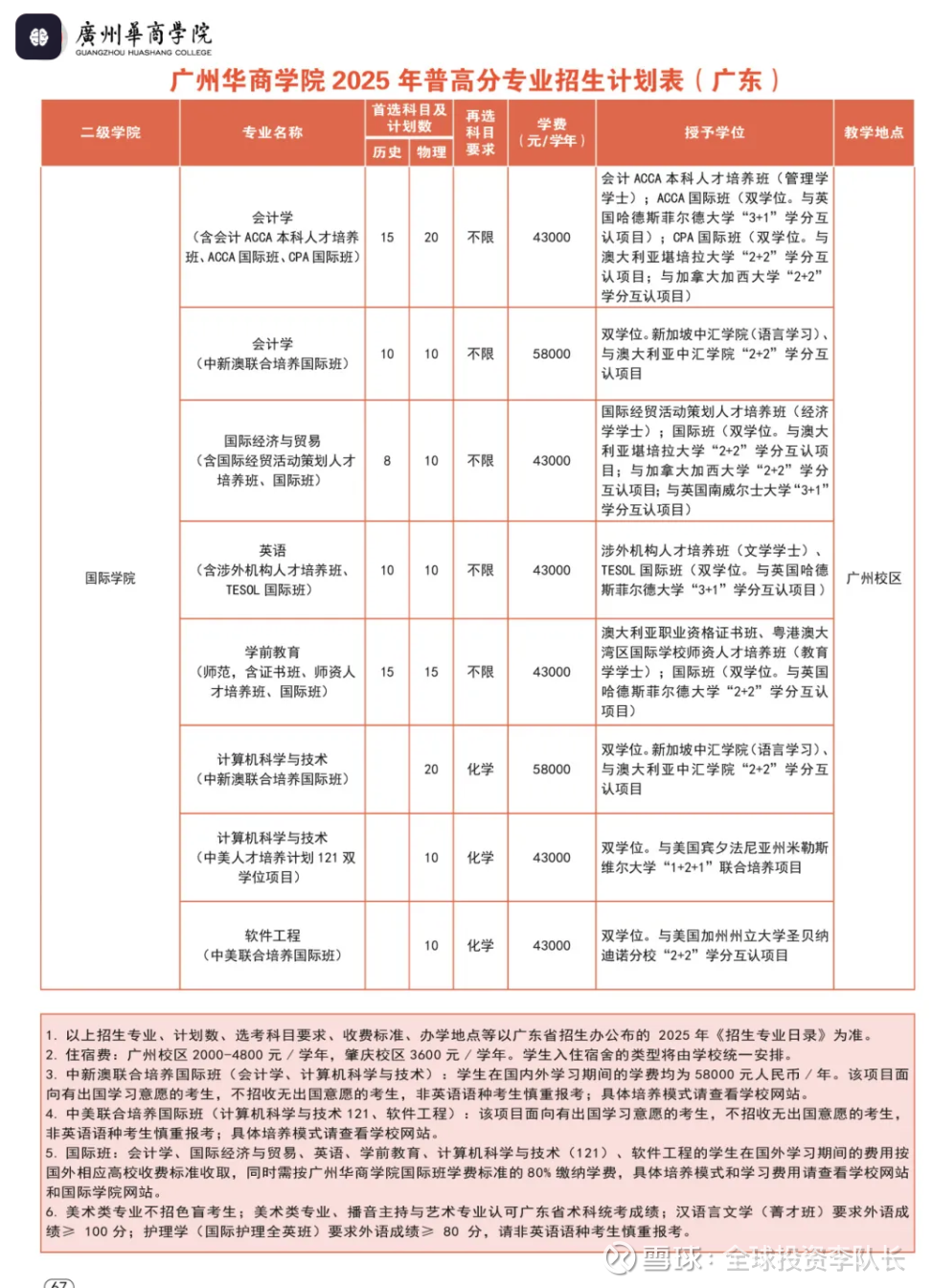

教育行业的差异化:近五年该集团的招生人数都是持续增长,底层原因是高校教育行业是个有差异化的行业,差异化的竞争不会导致行业陷入无序价格战的尴尬局面,所以高等教育行业大家活的都很滋润。另外观察同行新高教集团(HK2001),可看出盈利增长得也非常稳定,这验证了高等教育的差异化,走的是高端路线,可以说只赚有钱人的钱,以下是该学校商学院的收费标准:

2. 可持续性与抗周期性

刚需属性:高等教育需求受经济周期影响极小,大湾区与成渝的人口流入、产业升级(如智能制造、数字经济)持续推升人才培养需求。即使全国生源总量下降,核心经济圈的结构性机会仍存。

行业更替风险低:教育服务属于 “慢变量” 行业,技术迭代对其冲击小于科技或消费领域。中汇通过 AI 技术赋能教学(如智能财务分析、AI 图形设计课程),增强竞争力的同时降低替代风险。

3. 波特五力模型分析

供应商议价能力:教师与教材供应商分散,议价能力较弱。集团通过规模化采购与校企合作降低成本(如与企业共建实训中心)。

购买者议价能力:学生对学费敏感度较低,优质院校(如中汇旗下本科院校)因品牌溢价具备定价权。2025 年上半年学费标准提升推动营收增长 7.5%。

新进入者威胁:办学资质审批严格,且新建校区需大量资本投入(如新会校区建设),行业进入门槛高。

替代品威胁:职业培训与在线教育对传统高教有一定分流作用,但中汇通过 “学历 + 技能” 双轨制降低替代风险,且学历证书的社会认可度难以替代。

同行竞争:大湾区民办高教市场集中度较高,中汇与新高教、希望教育等龙头竞争。其差异化优势在于聚焦应用型人才培养,与产业需求深度绑定。虽达不到垄断的竞争格局,但服务还是存在一定的差异化,同行不会产生激烈的价格战。

4. 资本开支与 ROE

资本开支可控:2025 年上半年资本开支 4.21 亿元,主要用于校区扩建(如新会校区)与教学设施升级,未来新增土地储备可支撑长期增长。

ROE 波动但长期潜力:2025 年上半年 ROE 降至 5.49%,主要因成本投入增加(如教师薪酬、研发支出),但历史 ROE 长期高于 15%(2024 年 8 月达 16.59%),年ROE保持在20%左右。随着新增校区利用率提升(新会校区当前利用率 82%),盈利能力有望回升。

5. 民企属性与政策风险

政策支持明确:民办教育作为公办教育的补充,政策鼓励其健康发展。中汇已完成独立学院转设,合规性风险较低。

民企灵活性优势:相比国企,中汇在专业调整、校企合作等方面决策效率更高,能更快响应市场需求。

二、财报分析

1. 估值水平:显著低于行业均值

PE(TTM)2.91 倍,显著低于民办高教行业平均(约 15 倍),甚至低于周期股水平。

PB(MRQ)0.44 倍,市净率处于历史低位,反映市场对其盈利前景的悲观预期。

股息率 11.1%,按当前股价 1.49 港元计算,全年股息 0.166 港元,十年分红回本周期约 9 年(单利模型),远超散户乙的 “十年回本” 标准。

2. 营收与利润:短期承压但长期韧性

营收稳健增长:2025 年上半年营收 12.47 亿元,同比增长 7.5%,主要由学生人数增长(+4.4%)与学费上调驱动。ROE常年维持在20%左右,毛利、净利指标表现非常优秀。

净利润下滑:归母净利润 2.44 亿元,同比下降 27.96%,主要因教师薪酬增加(+4930 万元)、学生补助与研发投入增加(+3890 万元)及教学设施维护成本上升(+5590 元)。这些投入属于战略性支出,长期将提升教学质量与品牌溢价。

3. 财务健康度:资产负债表稳健但现金流承压

负债率 44.44%,有息负债 19.14 亿元,现金及等价物 20.71 亿元,偿债压力可控。

现金流波动:2025 年上半年经营现金流净额 - 1643.5 万元,同比改善 81.66%,主要因学费预收与成本集中支出的季节性因素。全年经营性现金流预计转正,支撑分红与扩张。

商誉风险低:商誉占比不足 5%,且主要来自独立学院转设后的资产整合,减值风险较小。

4. 净现金与流动资产

净现金(现金 - 有息负债)1.57 亿元,净流动资产(流动资产 - 流动负债)32.34 亿元,远超当前市值(约 17.5 亿港元),安全边际充足。

三、管理层与企业文化

1. 管理层持股与激励

创始人控股:控股股东廖榕根家族通过德博教育投资控股持有 8.37 亿股(占比约 70.7%),利益与中小股东高度绑定。缺点是大股东持股太集中容易损害小股东的利益,好在历史上没出现过损害小股东的事情。

2. 决策逻辑与资本配置

聚焦内生增长:资本开支虽然高,但都主要用于校区扩建与教学质量提升,而非高风险并购。例如,2025 年上半年资本开支中 60% 用于新会校区二期建设,预计 2026 年投入使用后可新增学位 1.2 万个。

分红政策稳定:派息率固定 30%,近三年累计分红超 5.7 亿港元,体现对股东回报的重视。但 2025 年中期股息同比减少,反映盈利下滑对分红的短期压力。

3. 企业文化与执行力

长期战略明确:管理层提出 “未来 15 年黄金发展期” 战略,计划通过校区扩容与专业升级巩固区域龙头地位。例如,新增 AI、智慧医疗等前沿专业,预计 2026 年相关专业招生占比提升至 30%。

信息透明度有限:财报中对成本结构(如教师薪酬细分)与战略投入细节披露较少,可能影响投资者信心。

四、市场情绪与投资逻辑

1. 估值修复逻辑

当前估值隐含悲观预期:PE(TTM)2.91 倍、PB 0.44 倍均处于历史最低分位,反映市场对其盈利下滑与政策风险的过度担忧。若 2026 年新增校区利用率提升至 90%,净利润有望回升至 6 亿元,对应 PE 约 2.9 倍,存在显著修复空间。

DCF 估值:假设 2025-2030 年净利润年均增长 10%,永续增长率 3%,折现率 8%,合理市值约 120 亿港元(股价约 9.6 港元),较当前股价有 448% 上行空间。

2. 股息回报与回本周期

高股息率优势:按当前股价计算,年化股息率 11.1%,远高于港股平均(约 4%)。若坚持分红再投资,复利模型下回本周期仅 6.5 年,契合 “攒股收息” 策略。

分红可持续性:尽管 2025 年净利润下滑,但是净利润下滑的原因是短期投入了更多的教学设备和师资力量,未来现金流压力可控(全年经营性现金流预计转正),且负债率处于健康水平,分红政策有望维持。

3. 风险与机会并存

核心风险:政策收紧:若民办教育学费上限调整或转设政策加码,可能影响盈利弹性。生源竞争:大湾区新增民办高校(如广州商学院新校区)可能分流生源。成本刚性:教师薪酬与研发投入持续增加,可能挤压利润率。

潜在催化剂:回购或私有化:公司净现金充裕,若管理层启动回购,可能提振股价。分拆上市:香港大湾区商学院具备独立上市潜力,分拆可能释放估值溢价。业绩拐点:2026 年新会校区二期投入使用后,营收增速有望回升至 15% 以上。

4. 同行对比与竞争优势

横向对比领先:中汇在大湾区的学费水平(年均 2.8 万元)、在校生规模(超 10 万)均居行业前列,且现金流健康度优于希望教育(债务危机)、宇华教育(盈利下滑)等同行。

差异化竞争力:其 “产教融合” 模式(如与华为共建 ICT 学院)使毕业生就业率长期高于 95%,形成品牌溢价。

五、行业分析

造成该公司估值这么低的原因,是大家对人口减少的原因导致高等教育未来业绩的担忧,但我认为人口较少是会产生不利的影响,但是高等教育的差异化可能不会对业绩产生太大的影响。

基础教育(幼儿园、小学):因为新生儿减少的原因,造成的冲击是现实,而少子化对高中、高等教育的影响并非 “同步衰退”,反而因阶段特征、产业需求、资源集中度呈现机会:

高等教育:优质民办高教的 “马太效应”产业升级(智能制造、AI、新能源等)对应用型人才的需求持续增长,民办高教在 “职业教育、产教融合” 领域的补充作用愈发关键:需求刚性:企业对 “能直接进入岗位的技能型人才” 需求迫切,民办高教的 “校企合作、订单式培养” 更契合市场(如中汇集团聚焦大湾区产业,新专业 < AI、新能源汽车 > 报读热度高)。集中度提升:少子化倒逼生源向品牌好、专业优、区域有优势的头部民办高教集中(如中汇、新高教),这类机构凭借先发壁垒(校区布局、师资、口碑),更易分享 “资源集中 + 学费提升” 的红利。

高等教育长期趋势:从 “规模” 到 “质量”,转型孕育新机会

少子化并非教育行业的 “终点”,反而推动行业从 “拼规模” 转向 “拼质量”,为优质机构创造转型空间:

政策与模式转型:教育部推动 “优化基础教育资源布局”“小班化教学试点”“教师流动机制”,倒逼教育机构从 “粗放扩张” 转向 “因材施教、数字化升级”(如 AI 辅助教学、个性化课程),具备创新能力的机构可突围。

非学历教育延伸:除学历教育外,职业培训、终身学习、国际教育等领域需求崛起(如成人技能提升、留学生教育),为教育机构提供新增长曲线,削弱 “人口减少 = 教育衰退” 的线性逻辑。

风险提示:短期盈利波动、政策不确定性、同行竞争加剧。

六、技术分析

从技术上看,股价1.4港元也刚好在支撑位上,下跌空间有限。小市值,16亿港币,弹性足

六、结论:高股息 + 低估值+确定性

中汇集团现在的股息率在12%左右,ROE20%,PE3倍,是李队长翻遍A股港股美股发现的一只兼具盈亏比、确定性和弹性的好股票,非常符合李队长“好公司、好价格、长期持有”与“攒股收息”的投资理念。