千亿起步的罗博特科——高筑墙 广积粮 硅光王

最近罗博特科热度高的很

从元旦假期的SemiAnalysis CPO大报告,到上周末涨停环节

其实这个公司基本面本身没有任何变化

无非就是之前从未覆盖过的卖方开始推罢了

对于长期跟踪的人来说 nothing has changed

无论你看不看 ficonTEC护城河就摆在那里

唯一有些变化的可能是随着人员的充足 港股募资的落地

公司只能会有更强交付能力 更短的交付周期

btw 最近关注我的卖方很多啊 对我写的ficonTEC护城河这篇好像挺认可的?

我最近看到某家的段子里 以及 电话会里 基本是123点原封不动的拿过去了...

对比下呢?

1️⃣ 光电差异

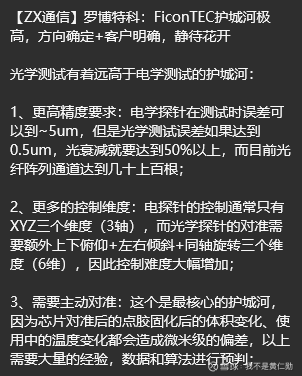

首先是误差。

用探针台去做电测试,就是一个把电探针轻轻插入进行通电,容错率很大,扎针的时候误差个5um完全没影响。

光测试的要求的精度极高,一般误差个0.5um,光功率基本要衰减50%以上。现在动不动就几十甚至上百根并排的光纤阵列,真是失之毫厘差之千里。

2️⃣ 六轴平台

其次就是从三轴到六轴的问题。

因为探针台做电测试是固定晶圆之后,在上方扎针,所以一般XYZ三轴运动平台就可以搞定。

现在硅光芯片大部分包括台积电在内都在用的是边缘耦合,也就是需要在芯片的边缘去做光的对准,所以XYZ三轴平台的问题在于:XYZ三轴设备只能平移,不能旋转,但是对准光束,是一个自由空间定位问题,要用到另外三个旋转轴:上下俯仰、左右倾斜,左右转向(简单理解就是围绕着XYZ三个轴做旋转,可以想象一下战斗机在天上是怎么飞的)

所以在微调的过程中随便动一个轴,其他轴都会被影响到,这种复杂的运动控制算法,仍然需要长时间的迭代,不是买个好电机就能解决的。

3️⃣主动对准

主动对准的本质是大量的经验、数据,以及与之对应的算法。

我举个例子,比如你经过不懈努力,把光纤和芯片对准了,现在你需要把它们固定住,于是你点了一滴胶水开始固化。胶水在从液态变成固态的过程中,体积会收缩,收缩后光纤被拉偏了几um。对于硅光芯片,几微米的偏差意味着光信号归零,芯片直接报废。

那ficonTEC怎么做?因为有大量的数据积累,它的软件不仅仅做了对准,还有算法做预判:

【根据这个型号的胶水、今天的温度、光纤的材质,根据以往经验和数据,算法预测胶水固化时它会向左偏2um。所以我在固化前,先向右偏2um】等胶水固化收缩完,光纤刚好被拉到了正中心(摊手🤷♂️)

谢谢认可啊

但是我觉得作为卖方还是要好好研究一下

研究=上头

目前A股暂时没有这么性感的公司了

忽略周末大家看万亿的涨停时间

以及胡乱高潮的散户朋友们

我引用另外某卖方的覆盖相对全面的系列段子【1-9 】

聊聊我的看法

加粗的斜体是我的个人观点 仅供参考

一:

【Cpo板块】观点更新251231:26年务必重视

25年的液冷=26年的cpo,但是cpo标的产业地位可能更高、空间更大,认知差和预期差极大。重点关注【罗博特科】(光耦合/检测设备全球龙一)、【致尚科技】(mpc新方案加速cpo落地)等。

液冷是站在25年说26年要大放量,cpo是站在26年说27年要大放量,同时液冷26年放量和cpo27年放量,都是速率提升、提升系统能效比的结果。

CPO交换机27年放量我没意见 中肯

但是基于英伟达的紧迫程度 我是相对比较乐观的 如果上半年能看到台积电的订单

我觉得26年下半年就会是一个开始量产的节奏

因为台积电一旦下单 就意味着ficonTEC 配合工艺研发调参的阶段已经结束了 之后大规模订单交出来的机器肯定都是copy machine 对于逐步交付给台积电的设备 就已经开始可以着手量产了 只是量多少的问题

更正一下关于CPO量产的逻辑谬误 很多人搞错了来龙去脉:

不是因为CPO量产 所以才需要采购ficonTEC设备

而是ficonTEC设备 决定了CPO是否可以支持大规模制造

到时候Semi或者投行说CPO进程突然加速也别惊讶 所谓预测的时点 都是跟着产业随时更新的

二:

【Cpo板块】观点更新【2】:重申年度级机会,26年Cpo等于25年液冷

【罗博特科】:Cpo卡脖子环节,全球ai核心龙头资产。硅光测试设备单台千万元级别售价,客户最新需求指引强劲;耦合设备产线即将落地。合计26年订单4倍增长,27年10-15e欧元订单,给10-15x ps,看1200e市值。

【致尚科技】:独家产品加速Cpo量产。绑定Senko,为其代工MPC(金属 PIC 连接器,可将光直接耦合到芯片中),重点在于可插拔,利于解耦,以便Cpo更快量产。预计今年q2设备到位,对应月产能2万条,存在调试提升到4万条/月的可能性,单价200美金以上。

卖方测算就不看了 每个人心中都有一个哈姆雷特😊

三:

【Cpo板块】观点更新(3):行业对比视角下,罗博特科的空间感极强

Cpo的趋势是确定的,标的是明确的,月度和季度或有波动,不影响年度级别的股价判断。

诚然,当下仍处左侧,但是左侧唯一的问题仅在于赔率是否够大,以下从各个角度做行业比较,供参考。

1️⃣vs海外可比公司:1)光互连方案:美股ALAB约300亿美金,Marvell以 32亿美金收购新贵 Celestial AI等。2)设备公司:TER约350亿美金。而Ficontec从卡位、收入、订单、稀缺性等角度都显著更优,外资视角中,市值可以打得非常高;

2️⃣vs pcb设备:25年pcb设备公司由于下游有扩产,叠加钻孔逻辑,有趋势行情,此逻辑同样适合于26年光模块设备,而真正的成长逻辑是在cpo设备;

3️⃣vs液冷:26年看27年cpo,正如25年看26年液冷行业临近爆发,A股标的打入核心供应链;

4️⃣vs固态电池:cpo在26年初步导入、27年小有规模,可以类比相当于固态电池明年招标100gwh(甚至更多),而设备前置一年,因此会在今年启动。

复盘各方向,罗博特科潜在赔率2-5倍!短期催化在GTC大会,中期在产业链订单超预期!欢迎讨论![]()

A股设备提前给一年的估值 合理

如果认真研究ficonTEC了的 都是做左侧了...因为这公司太上头 只是cpo和oio的叙事就足够买入并躺平

四:

【罗博特科】更新(4)260107:

1️⃣公司公告与瑞士客户签订第二条ocs产线订单,我们预计后续还至少8条订单陆续落地。公司是A股少数公告实锤的谷歌ocs交换机供应商,产业链地位严重低估。

2️⃣黄仁勋ces演讲,存储和cpo交换机是重点。美股存储隔夜大涨,而cpo核心标的其实在A股,后续还有柜内cpo催化,坚定推荐!

OCS的话也是唯一设备提供商 因为压电陶瓷方案的话属于是物理直接对准方案 损耗低 但是组装难度大 光的对准耦合又是飞控老本行之一 所以这块稳定贡献收入 谷歌后面TPU那边如果超预期的话🤔

之前聊过 不赘述了

五:

【Cpo板块】观点更新(5):坚定拥抱年度级别大机会

1️⃣Cpo是趋势,虽迟但到,最重要的是看到scale out马上进入1-10阶段,同时scale up和oio进入0-1阶段。

2️⃣重点推荐【罗博特科】,全球cpo核心;【致尚科技】,赋能cpo加速落地。根据产业链调研,都在为cpo交换机量产做冲刺,拥抱产业趋势,相信会诞生新的一批5-10倍股。

oio的进展其实还挺顺利的 且oio的量比cpo要更大的多

因为cpo锚定的是交换机侧 而oio是芯片直接出光

这个量就不一样了 对应的设备需求量级也是指数级增长

六:

【Cpo板块】观点更新(6):收入拆分

我们判断26年是cpo元年,核心设备公司和上游光器件公司率先启动,cpo交换机27年渗透率有望达到1-5%,快速提升至10-20%,同时柜内cpo启动,相关公司十倍增长启动。

【罗博特科】:预测27年订单10-16亿欧,其中scale out 4亿欧,scale up 8亿欧,ocs 1亿,硅光模块3亿。

【致尚科技】:估计26年MPC产出10万条,对应3k台cpo交换机,27年有望进一步提升!

依然是卖方测算 不看了

七:

【Cpo板块】观点更新(7):Cpo全年股价节奏判断

1️⃣订单驱动,根据产业链信息,今年硅光晶圆厂的测试设备采购计划是历史采购总量的5倍以上,对应明年10万-20万台cpo交换机。具体下单时间不确定,我们认为如果一次性接收到20台或者累计接收到40台表明行业右侧确立。

2️⃣不考虑订单,单纯考虑催化,我们认为1-3月属于景气的左侧,偏向主题,交易gtc大会是否有更多关于scale up/oio的细节;4-10月需要事件催化,或者订单确立右侧;11-12月交易27年和28年的预期。

除了GTC,任何一家与cpo相关的公司的业绩会或者产业并购(例如迈威尔收购celetial AI),等等都可能形成比较重要的边际催化。

晶圆厂可以说一下 tower高塔半导体跟ficonTEC合作了很多年了 现在一大部分业务是给国内的光模块组装厂供 硅光芯片 需求端非常好

这次tower也针对硅光芯片产线 做了三倍产量的扩产 没理由不采购的(对应的就是单面晶圆测试设备) 后面看公司披露就好了

八:

【Cpo板块】观点更新(8)

为什么去年12月开始强call【罗博特科】?

1️⃣26年cpo交换机确实要起量,无论是nvda的官方技术路径,还是产业链跟踪的信息。

2️⃣我们跟踪到,部分供应链已经开始验证柜内光,柜内光是26和27年光模块和光器件公司最大增量,而【罗博特科】是这一切的先决条件。

3️⃣推动cpo在柜外、柜内和oio,符合nvda的商业诉求,一方面可以做大营收规模(5000亿美金乃至更多的收入目标),另一方面可以降低能耗,一定程度上克服美国缺电的问题。

4️⃣友商乐观1500亿营收是基于oio推进顺利的假设。即便没有oio,仅CPO我们看到27-28年300亿营收。

NV:急 !!!

九:

【Cpo板块】观点更新(9):Cpo产业链中最核心的是测试设备

1️⃣为什么CPO要尤为重视测试设备?

CPO要在毫米级封装内,实现集中式综合性测量,具有超高密度异质集成的复杂性。EML时代,不同阶段分别进行直流电、RF信号及激光性能等分布式测试,而硅光时代,这些功能集中到PIC上进行综合性测试。因此,测试设备是整个CPO生产流程中价值量最高的,目前甚至一定程度上直接制约了CPO量产爬坡。

2️⃣为什么ficonTEC能做出测试设备?

1)运动控制系统精度远超行业普遍需求,微米级元件在数百万次操作循环中仍精确可靠,直线运动精度高达5纳米,而同行为100纳米。

2)机器视觉对准算法领先。AOI系统可检测出小至0.5微米的缺陷,同行为0.7-2微米。

因此,是业内唯一能提供从晶圆(如300mm双面wafer test)、芯片到模组全流程光电测试与耦合封装完整解决方案的供应商。

测试设备占了整个生产环节70%以上的成本

可以说硅光放量是设备公司的黄金时代

而ficonTEC就是那个最靓的仔

————我是分割线————

最后还是简单拍一下营收吧

我个人觉得26年把募资及交付能力提升 这一切前置安排尘埃落定

27年完全体的ficonTEC是非常非常值得期待的

那么站在26年的角度 去做简单做一下26年的收入拆分大概是:

1️⃣CPO:

简单粗暴一点 每1W台CPO交换机 对应10亿营收

假设2026年2w台好了 那么就是 20亿营收

2️⃣光模块组装:

这个其实是很有预期差的 26年是光模块组装设备的交付大年

公司也对接了几家重量级客户 全部是高价值市场(光模块全自动组装解决方案 也就是 物料进 ➡️ 光模块出 的交钥匙工程)

就按ww 北美 国内差不多份额的话 大概有20亿的营收

3️⃣OCS 光纤预制设备 激光雷达 商业航天 等等其他设备需求:

其实随着CPO的放量 光纤预制设备的需求也是呈量级增长的.. 激光雷达随着L3的普及也是放量 包括谷歌的OCS继续贡献收入 甚至SpaceX ipo之后给ficonTEC下个组装大单也不是没可能...

这个就不细拍了 就所有这些整体给10亿好了

那么2026年 整体大概是50亿营收 给20PS=1,000亿

如果了解具体情况的话 应该能知道CPO那里的数字给的有多保守 20PS也是很克制了 可以参考一下对于顶级护城河 华尔街给多少倍 A股...emm

所以2026年我的个人估值理解就是 千亿打底

等到了千亿这个市值

2027年开始收集一下万亿的碎片 也不是没可能🤔

所以我很喜欢我起的标题:

具体解释一下就是

2025年之前就是【高筑墙】对于ficonTEC的技术先进性毋庸置疑 二十年的经验和技术积累是极高护城河

2026年开始就是【广积粮】H募资 带来顶级产业资本和资产管理机构的背书 以及交付能力的提升带来的:收入规模增长➡️利润提升➡️提升交付后的正循环

2027年之后就是【硅光王】真正的称王时刻 无论是cpo/oio渗透率提升 还是一直以来深度参与的整个硅光行业的景气度 还有激光雷达 ocs 激光通信等等 甚至医疗、量子等等产业的新产业叙事...

当然有些产业情况还是比较遥远的...只能后面慢慢跟踪了

加油 硅光王!!