cpo的一些消息汇总

按时间线聊吧 主要三个部分

1.AYZ的文章

2.nv硅光子研讨会【顺便聊一下所谓的npo】

3.Lumentum业绩会【用lumentum的光源价值量口径去算一下cpo的出货量】

首先是前天晚上 AYZ substack付费平台的头部作者 一篇对CPO的文章直接引爆罗博头 昨天20cm

那个文章到处都是就不贴了 主要内容就是下面几点

a)在nv的cpo测试机台的验证中 只有泰瑞达搭配ficonTEC的双面晶圆测试方案通过了验证

b)虽然市场有传言称ficonTEC因被中国公司收购 可能被台积电踢出供应链 但实际上ficonTEC具有绝对的不可替代性 并且台积电引入了泰瑞达来规避泄密风险

c)双面晶圆测试设备单价大概500万美元 其中 ficonTEC价值量大约占一半

那么根据AYZ的测算:一台设备每年大约可测试5w个光引擎

预计2027年可能为泰瑞达带来约11亿美元的额外营收 2028年可能带来约18.5亿美元的额外营收

那么对于ficonTEC 按汇率7算的话

仅单独 双面晶圆测试设备 对应的营收就是:

27年 11/2*7=38.5亿rmb

28年 18.5/2*7=64.75亿rmb

crazy

然后昨天中午nv组织了一场硅光子的会

大大的标题写着Co-packaged 还有人说要先推npo 我真的是没太明白。。是不知道cpo的cp什么意思 对吗?

关键npo也并不便宜 既然传输还是要走一段PCB 那么PCB的板子将会异常之贵

如果走PCB的话 电和光的传输 无论是效率还是损耗 还是差挺多的

那么又回到最初的那个问题了 电路的物理极限在哪里?

如果你想离的很近 就另外考虑 HBM往哪里放 如果离的远 损耗又大

我越来越觉得CPO是唯一选择 并不是可选项

关键现在也没见人npo板子送过样 送完之后再验证个半年?

好像有点脱了裤子放屁的感觉了

况且nv官网从来都是cpo的口径 没有听过什么npo之类

不能用糊弄的想法去揣测nv

nv肯定是最激进的

我只信nv 就算延期 也是cpo npo是个怎么回事?

说回研讨会

大概就是:

a)明确CPO部署于2026年启动 三家(CoreWeave Lambda TACC)率先部署CPO

b)随着Spectrum-X的交付 CPO将在人工智能和超算中心得到更广泛的应用

c)通过100%的制造与测试流程验证整个CPO系统 可靠性和弹性显著优于可插拔光模块

部署时间明确2026开始 至于可靠性什么的 我懒得说了 我信nv

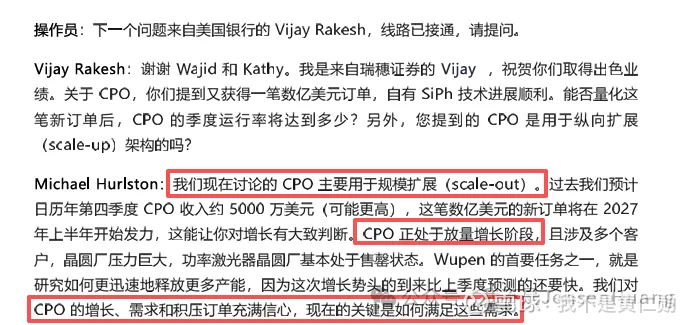

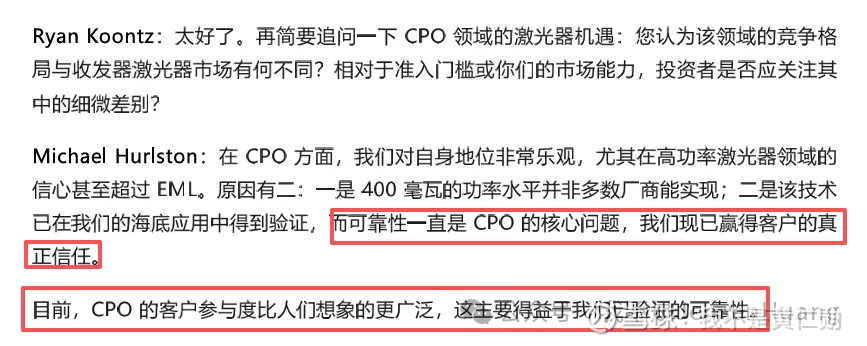

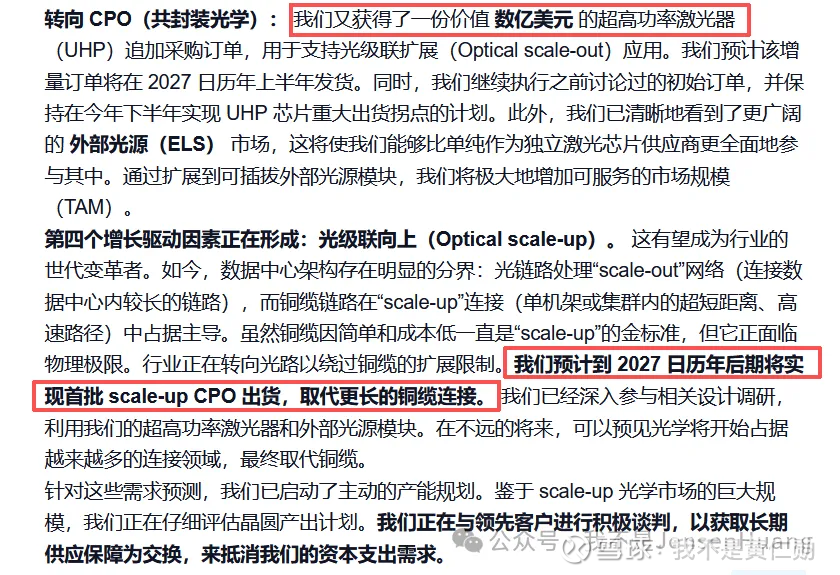

最后就是Lumentum的业绩会了

对CPO这边非常积极的沟通(不同于国内...)

很明显 Lumentum的CPO光源持续在放量贡献收入了

26年是用于scale out 27年有新增量scale up侧收入

所以中午某家开的那个交流会是在干嘛 此地无银三百两?

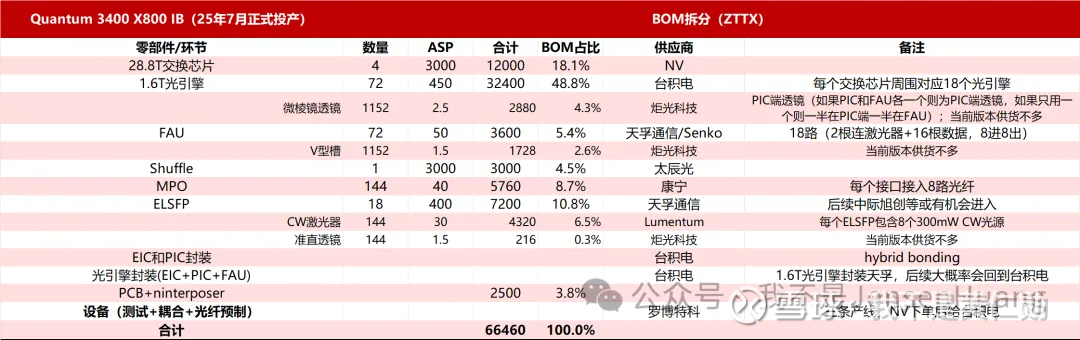

我套用一下中泰孙姐的BOM测算一下目前cpo预计出货量

思路是 用lumentum光源的总价值量 除以光源占BOM的百分比 算一下大概的cpo出货量

你可以说semi预测不准

但是nv可是实实在在的下单CPO光源了呀

之前Lumentum公告过一个1+亿美元的CPO光源订单 这次电话会又说到又接了一个新的

我们简化计算 假设lumentum 一共只接到2亿美金的CPO光源订单

光源占BOM的6.5% 所以总的CPO交换机成本是 2亿/6.5%=大约30亿美金

对应6w美金的单台成本

所以只看lumentum的光源订单 大概30亿/6w=5w台CPO交换机

一台CPO交换机可以等效72个1.6T光模块

所以也就是360W个1.6T光模块已经被CPO的出货所侵蚀

我觉得现在 如果你不能参与到nv的核心产业链里

你说什么都是苍白无力的

nothing more than an assembly plant