中粮家佳康中报简评:利润无亮点,细节有看点

今天下午,港股上市公司$中粮家佳康(01610)$发布了中期业绩报表。

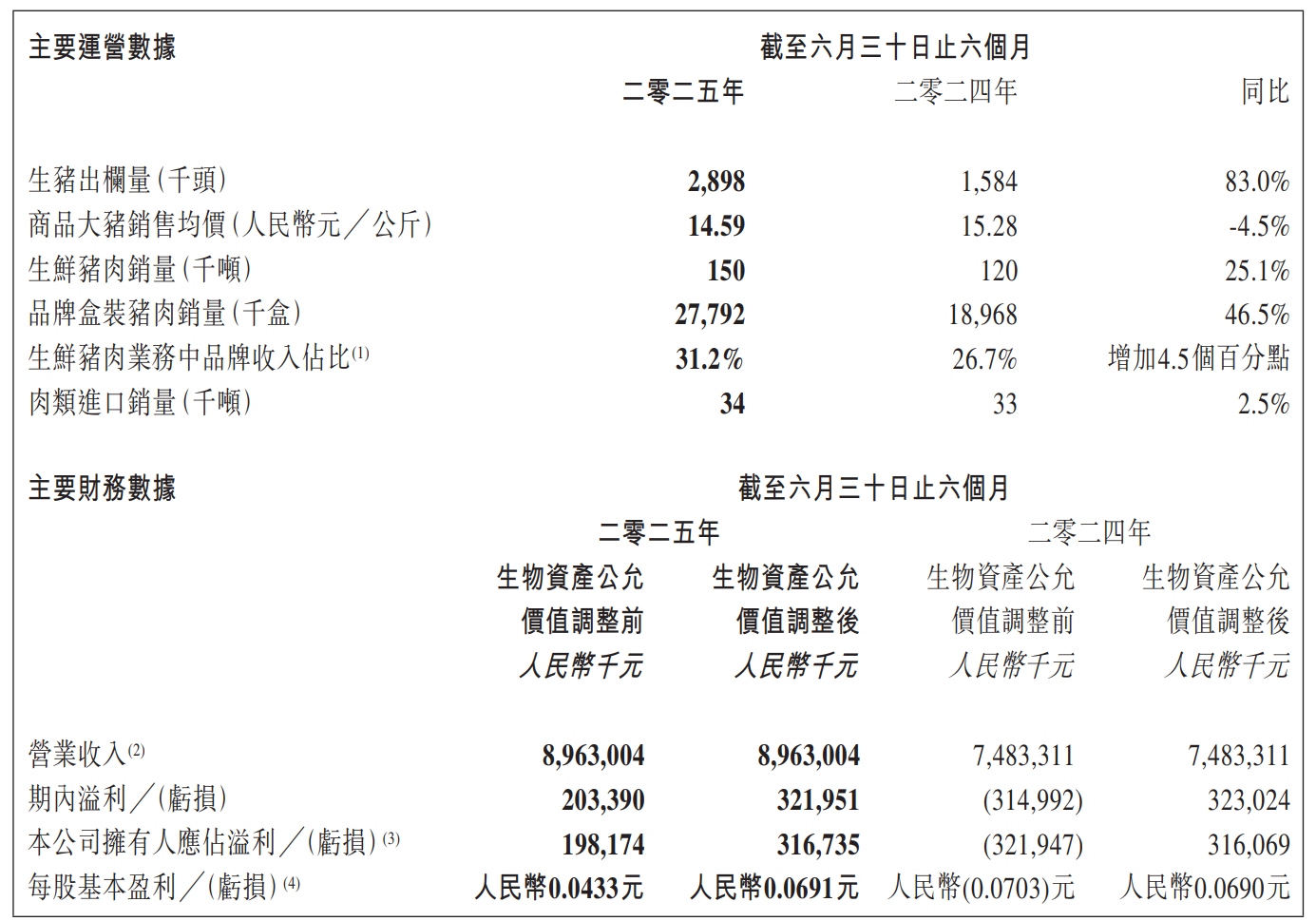

报表显示,今年上半年,集团营业收入人民币89.63亿元,同比增加19.77%;生物资产公允价值调整前归母溢利1.98亿元(2024年同期亏损3.15亿元),实现扭亏为盈;调整后公司拥有人应占溢利3.17亿元,同比增加0.2%;每股基本盈利0.0691元。

(图片来源:公司公告截图)

整体来看,这是一份中规中矩的报表,利润部分无亮点,甚至略低于市场预期。这也解释了为什么今天下午开盘后,家佳康的股价应声下跌超过3个点。

虽然在今年猪价低迷的情况下,家佳康仍然实现接近2个亿的盈利,也属于难能可贵,为什么还说略低于市场预期?前几天,牧原股份发布半年报,上半年利润106亿,同比大增1115%,和行业龙头这么靓丽的业绩比较,家佳康的表现就相形见绌了。

家佳康和牧原股份的差距在哪里?主要在完全养殖成本上,家佳康的完全养殖成本在13.5-14元/公斤左右,而牧原股份的完全养殖成本在12元以内,在猪价高涨的时候,这点成本差距算不了什么,但这两年猪价低迷,一直在盈亏线附近徘徊,养殖成本对于利润的影响就非常巨大了,甚至搞不好就会出现亏损。

家佳康的成本为什么比较高?是由于这两年管理层变换,处于转型期,还是因为国企的通病,机构臃肿,管理成本居高不下?这个就不得而知了。

除了略不及预期的利润,公司在一些细节方面还是有些看点的。

首先,家佳康今年上半年生猪出栏289.8万头,同比大幅增长83%。这个增幅大大超过了牧原股份出栏量的增幅,这也说明家佳康的生猪出栏量终于回复正常,生产节奏得到恢复,今年550万头出栏量的目标应该是没有问题了。

第二,公司品牌盒装猪肉销量同比增长46.5%;

第三、生鲜猪肉业务中品牌收入占比31.2%,比去年增加4.5个百分点。

这两点是可喜的趋势,家佳康和牧原股份以及其他养猪企业最大的区别在于,家佳康一直着力于建立自己的品牌,比如生鲜猪肉中的“家佳康”品牌、以及肉制品中的“万威客”,同时家佳康还有自己的高端肉制品亚麻籽猪肉。这些都是家佳康的差异性竞争力。

至于家佳康去年底收购的饲料公司,上半年贡献了5千万的业绩,比去年同期还有大幅下滑,目前而言,还谈不上大的协同效应。

总而言之,今天的中报不算重大利好,更谈不上大利空。再结合家佳康目前仅仅80多亿的市值和0.8的市净率,家佳康目前的股价还处于底部区域,今天的下跌也只是市场情绪的发泄,后市仍然值得看好。