投资备忘录——众安在线

2025年5月21日,香港立法会正式通过《稳定币条例草案》,而在早之前的2024年7月,众安银行就已成为香港首家为稳定币发行方提供储备银行服务的数字银行,并与金管局首批沙盒参与者之一的圆币创新科技合作,其将成为首家利用众安银行储备银行服务的稳定币发行人。由于众安保险持有众安银行(ZA Bank)股份43.43%而成为市场焦点;众安保险股价在5月大涨超70%,但在市场情绪高涨之际,蚂蚁集团于6月24日场外减持约3375.48万股众安保险H股,套现约6.54亿港元,持股比例降至7.63%;蚂蚁集团减持两天后,众安保险宣布以每股18.25港元配售新股,约募资金39亿港元;其股价已冲高回落,连续两周收跌。

财险行业:

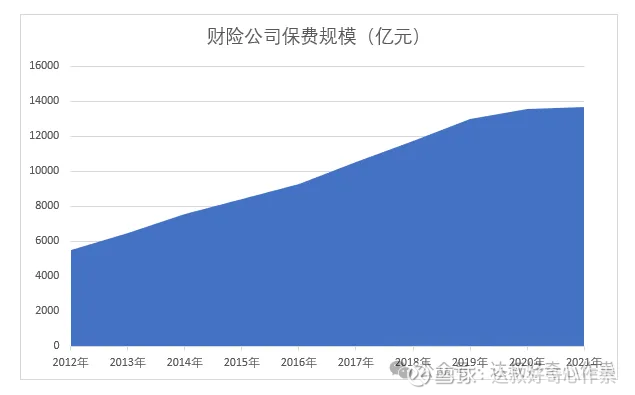

据官方数据统计,我国财险业原保险保费规模从2012年的5530亿元增长至2024年的1.43万亿元,年复合增长率为8.24%;此外,2025年1至5月,国内原财产险保费规模为7805亿元,同比增长5.2%,尽管增速有放缓,但依然稳健支撑整个保险行业的增量收入。

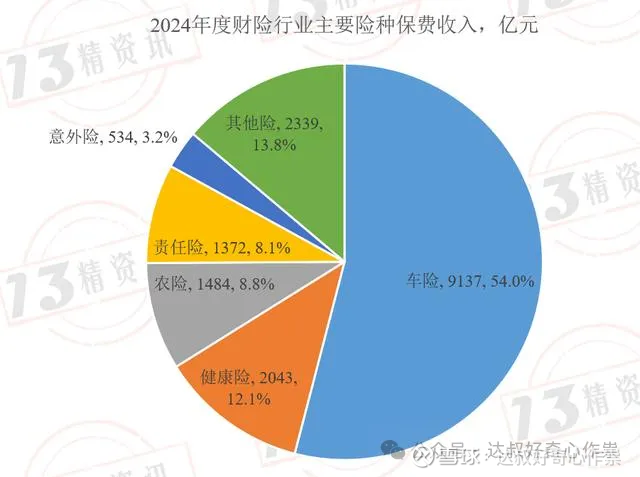

国内财险市场格局依然由头部“老三家”主导,人保财险、平安产险、太保产险合计占据市场超60%份额,净利润占比近80%。分险种来看,2024年车险和健康险的收入分别占比54%和12%,从历史险种结构来看,车险市场份额占比是在持续下降的,而健康险、农险、责任险等均有持续增长;相较于美国财险行业险种结构(2020年数据):个人车险、家财险、其他责任险、职工补偿险、商业车险、医疗责任险占保费收入比重分别为 34.9%、14.9%、11.3%、7.7%、6.3%、1.4%。其中,车险在财险行业中占据绝对份额,包括个人车险和商业车险,合计占比达到41.2%,商业车险也是过去五年保费收入增长最快的险种;家财险则占据财险行业第二大份额,主要为房屋提供财产安全和意外损害保障;其他责任险包括商业一般责任、综合个人责任、合同责任、电梯扶梯责任等,由于涵盖面较广,因此增速较快,是过去五年保费收入增长第二快的险种。

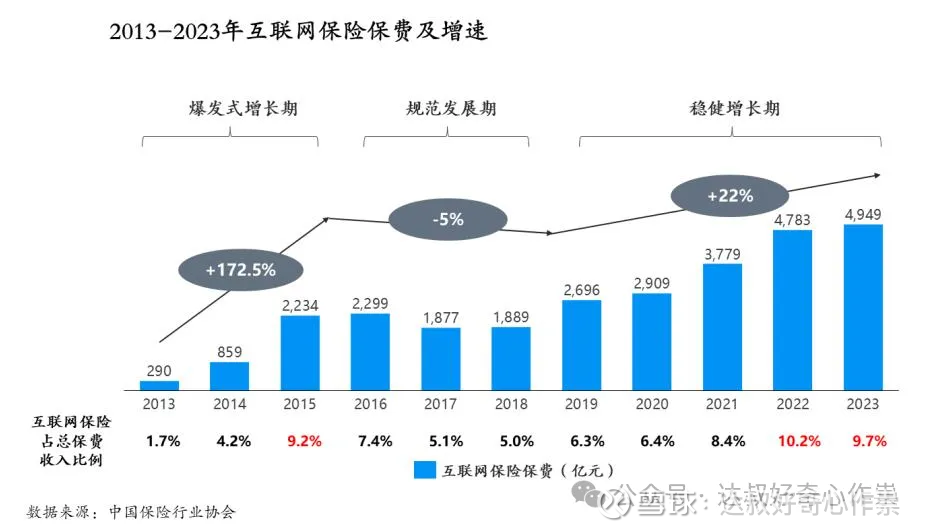

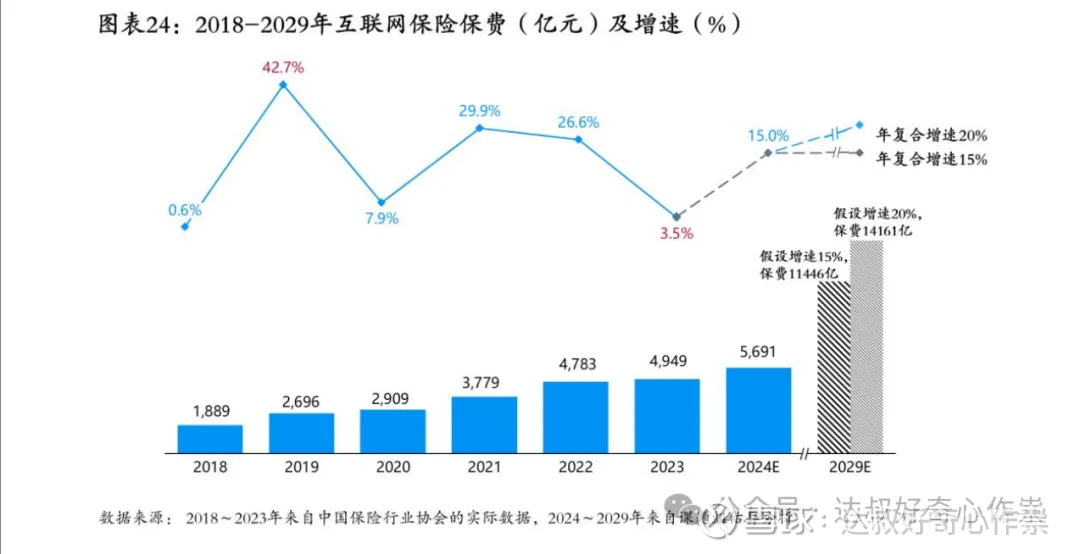

受益于消费者行为的转变、保险行业的内在需求、监管政策的推动和规范、人工智能技术的发展等因素驱动,互联网保险原保费规模进入稳健增长期,过去5年(2019-2023)保持22%的复合增长;互联网保险渗透率为4949/51200=9.67%;其中2023年互联网财产险保费规模达1210亿元,同比增长5.5%,占互联网保险总保费的24.4%,占财险总保费的7.63%。2024年互联网财产险代表企业包括平安、众安、人保、太保等头部上市公司,其中众安以16%的市场份额占比排名第二。

财务概况:

众安保险(众安在线财产保险股份有限公司)是中国首家互联网保险公司,由蚂蚁集团(马云)、腾讯(马化腾)、中国平安(马明哲)“三马”于2013年11月联合发起成立。欧亚平作为核心推动者,被“三马”推荐出任首任董事长,其家族通过关联公司合计持股约14.6%,为第一大股东。欧亚平早期凭借地产(深圳百仕达花园、红树西岸项目)及能源领域积累的资源与人脉(如李嘉诚、李兆基),促成“三马”合作并主导战略方向;2023年辞任众安保险董事长后仍任非执行董事,其子欧晋羿也进入公司董事会,延续家族影响力。众安保险成立初期以电商场景险种(如退运险)切入市场,2014年双十一期间创下一周销售1亿份保单的纪录。2015年业务扩展至车险、健康险领域,推出“保骉车险”和“尊享e生”百万医疗险。2016年成立科技子公司,输出保险科技能力,2017年于香港上市,成为金融科技标杆。2020年首次实现盈利,2023年稳居互联网财险市场份额首位,持续以“保险+科技”双引擎驱动创新。

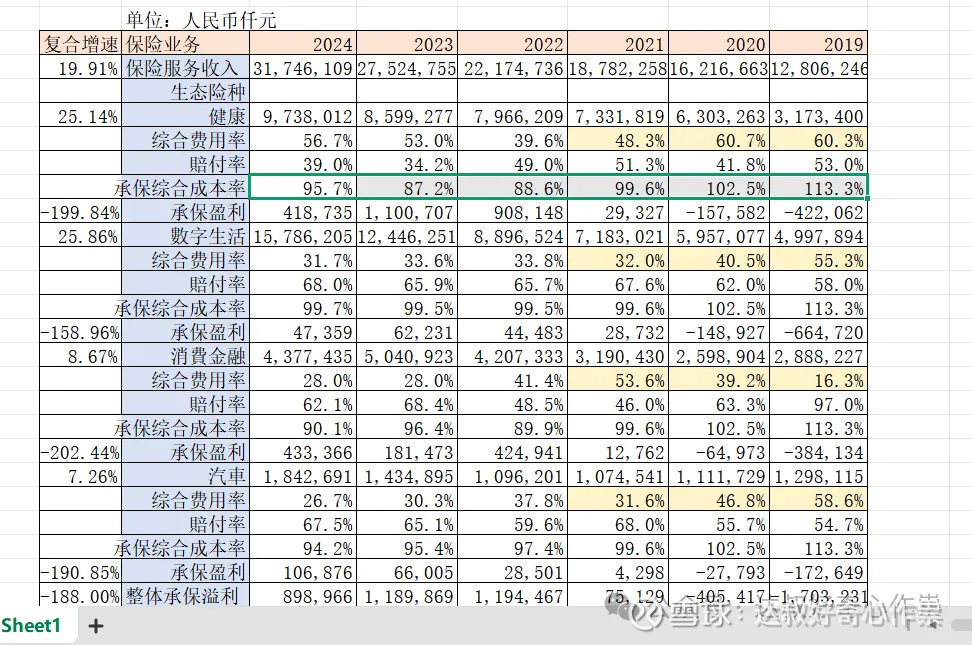

当前公司两大创收保险品种是健康险和退货运费险,分别占比整体营收为33.1%和27.6%。其它长尾产品如保证保险、意外险、车险、责任险等都有覆盖,涉及的业务生态有以下四大领域:健康、数字生活、消费金融、汽车。过去5年(2019-2024)公司整体营收复合增速为20%,其中健康和数字生活生态的业务收入复合增长均超过25%。公司跟蚂蚁集团的合作最为密切,其健康生态的百万医疗险在支付宝平台销售,生活消费生态的退货运费险主要源于淘宝和天猫平台;得益于跟中国平安以共保的模式一同向用户提供车险产品(按50%和50%的比例分摊车险业务相关保费、赔付及其他成本),公司近几年车险业务也取得稳健增长的业绩。

承保质量来看,健康险的赔付率和费用率行业中位数标准均在39%上下,众安的综合费用率高达56.7%,渠道成本较高,自营收入占比只有22.3%,对应77.7%的保费来自蚂蚁、微保、短视频、直播等第三方渠道,其引流成本持续攀升;短期上,公司互联网保险运营受制于普惠产品扩张的获客成本、科技基建前置投入及第三方流量依赖;长期则通过私域运营、AI提效和产品分层逐步优化。若改善策略执行到位,预计未来费用率有望降至50%以下,但需警惕非标体业务赔付率攀升的潜在风险。

数字生活、消费金融、汽车等业态保单费用率处于可接受范围,数字生活的赔付率稍高一些,导致该业态的承保综合成本率(COR)接近盈亏临界点(100%)。2024年公司整体COR为96.9%,尽管较2023年(95.2%)上升1.7个百分点,但好于行业标准水平(国内财险行业COR加权平均值99.0%,中位数102.8%),并且保持连续四年承保盈利。

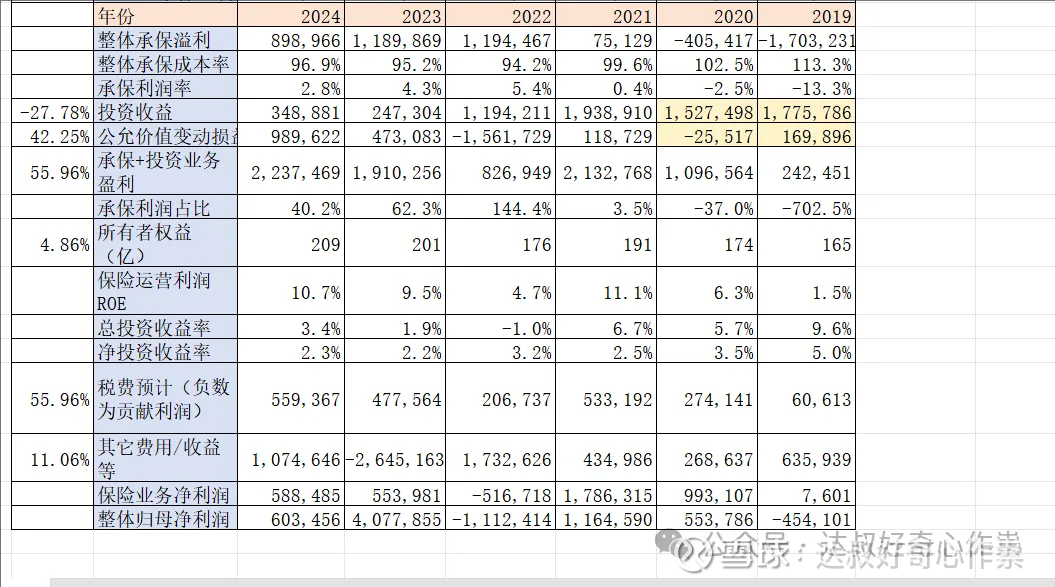

公司另外一部分创利是来自投资业务的投资收益和公允价值变动损益,保险资金投资资产总额从2019年的199.3亿年复合增长14.8%至2024年的398亿,但众安保险投资收益率(3年平均2.57%)明显低于行业头部险企水平,甚至也低于行业近三年平均投资收益率中位数水平(2.88%)。主要有以下原因:1.投资业务资产规模较小,兼顾流动性,固收类占比略高,投研团队与渠道资源劣势明显;2.缺乏自营能力,外部委托管理费侵蚀收益(首席财务官兼投资官李高峰计算机专业工学学士毕业,早期为券商机构营销管理出身)。

跟中国平安一样,公司整体主要利润还是由保险业务贡献,近3年公司保险业务承保利润也相对稳健,尽管2024年有所下降;而投资业务的收益受资本市场波动影响,一直都不大稳定。国内财产保险行业投资收益贡献险企整体利润大概在50%-70%,而对于美国的险企,投资收益占比高达70%-90%,是承保亏损的“稳定器。近三年众安保险承保利润占比运营利润(承保利润+投资收益+公允价值变动损益)的平均值为82.3%,对应投资业务相关的收益占比低于20%。

估 值:

公司所涉及的保险业态及细分品种(如宠物保险、退货险、新能源车险)有很大的增长潜力,且是通过互联网渠道去做营销,尽管前期费用率偏高,但能有效驱动营收以及自营业务增长。根据元保集团与清华大学五道口金融学院调研的《2024年中国互联网保险消费者洞察报告》预计未来5年,互联网保险年均增速将稳定保持在15%-20%,总保费有望突破万亿元。

假设众安的保险服务收入在2024年的基础上翻两倍至2029年的634.8亿,以及3%的承保利润率,贡献50%的整体净利润,则公司整体净利润为634.8*3%/50%=38亿,给予8-10倍PE估值,则公司的内在价值可以去到人民币304亿-380亿元(兑换成港元为333-416亿)。不过鉴于公司过去盈利情况不大稳定,可以再结合市净率来估值。公司自2017年上市以来,市净率一度疯狂突破17倍,后到2018年才降至4倍以下,而近3年市净率区间下降至0.64-2.4倍,截止至2025年7月4日收盘价的市净率为1.08倍,为近3年中等偏低估水平(市净率中位数水平为1.22倍)。尽管公司近5年业绩取得20%的复合增长,但同期所有者权益复合增速只有4.86%,有一部分也是受偿二代二期规则政策影响。而同期保险资金规模复合增长14.82%,所以还是可以看到众安经营数据上的增量。假设到公司所有者权益年复合增长7%(过去5年平安保险所有者权益的复合增速为6.6%,公司未来车险跟平安深度合作,健康险、数字生活也能贡献超额增速业绩)至2029年为209*1.07^5=293亿元(兑换成港币为321亿,至2027年的估值为280亿港元),当前245亿港元的市值合理偏低估(科技和银行业务暂时纳入投资业务,不贡献具体经营业绩估值)。

End