投资备忘录——百隆东方

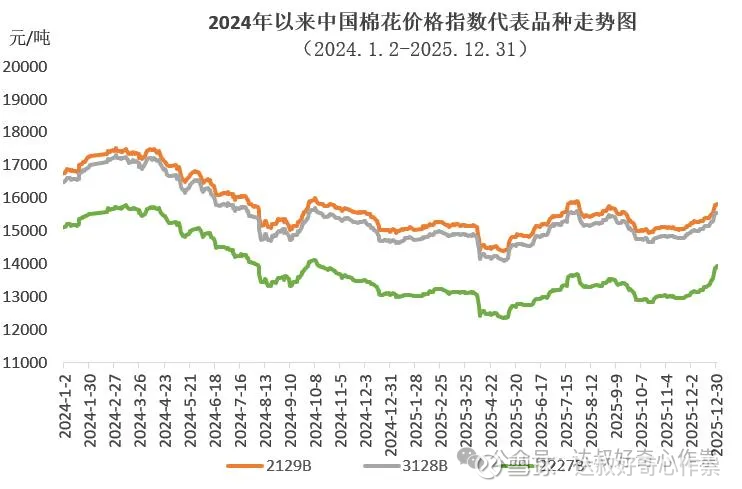

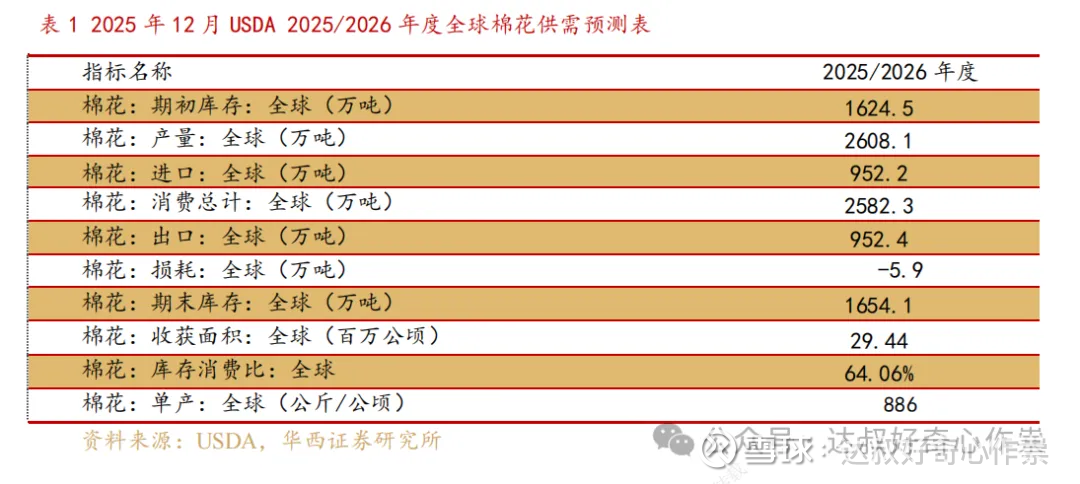

2025 年国内棉价震荡运行,总体呈现“先稳后跌、再涨回升”的波动走势。受美国加征关税政策冲击,中国棉花价格指数(3128B)年内最低跌至14100元/吨,但在国内促消费政策、中美经贸磋商进展等因素影响下,年中棉价有所反弹;由于下半年新疆棉花产量再创新高,对棉价上涨有所抑制,但在宏观环境改善的推动下,当前棉价已经回升至15,880元/吨,相较过去十年、二十年乃至三十年的棉价统计数据,均处于“中高位”区间,也远未达到历史极端高位。根据美国农业部(USDA)最新发布的 12 月全球棉花供需平衡表,2025/2026年度全球棉花总产预期为2608.1万吨,消费需求预期为2582.3万吨,期末库存预期1654.1万吨,库存消费比为64.05%,2020年受疫情影响,全球消费预估大幅调减,库存比飙升至90%,导致棉价下跌,而近4年,库存比和棉价均回到中枢水平。

行业概况

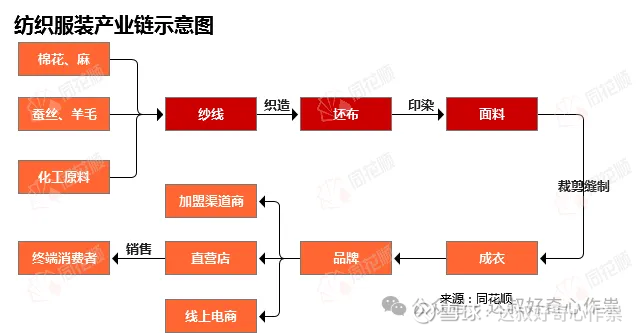

纺织产业链是一个从原料到成品的完整体系,主要分为上游、中游和下游三大部分。上游负责原材料生产,包括棉花、羊毛等天然纤维,以及涤纶、锦纶等化学纤维的制造。中游是加工环节,通过纺纱、织造、印染等工序,将纤维转化为面料。下游则涵盖服装、家纺等终端产品的设计、制造与销售。

目前,产业链正经历深刻变革,向高端化、智能化、绿色化发展;智能制造(如无人工厂)和绿色制造(如无水染色)是转型重点。同时,产业向东南亚转移,但中国凭借完整的集群优势(如长三角、珠三角)保持全球主导地位。根据海关总署数据,2025年全年我国纺织品服装出口总额为2937.7亿美元(约合人民币2.1万亿元),出口额占全球42.1%;其中纺织品出口为1425.8亿美元,服装出口为1511.8亿美元。此外,越南2024年全年纺织服装产业出口达440亿美元,超越孟加拉成为世界第二大纺织服装出口国,仅次于中国。

根据百谏方略(DIResearch)研究统计,全球棉纱市场规模呈现稳步扩张的态势,2024年全球棉纱市场规模达到5497.8亿元,预计2030年将达到6818.9亿元,2024-2030期间年复合增长率(CAGR)为3.65%。其中,中国是最大的棉纱市场,约占35%的市场份额,其次是印度,约占30%的市场份额。

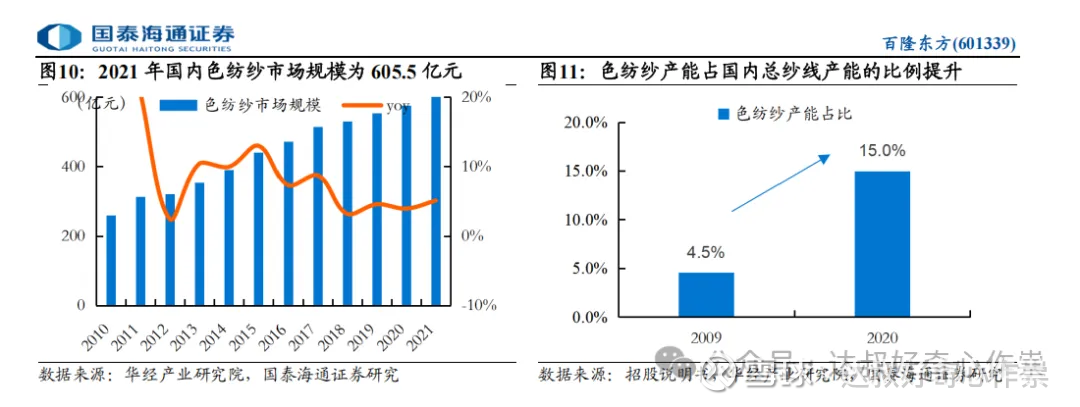

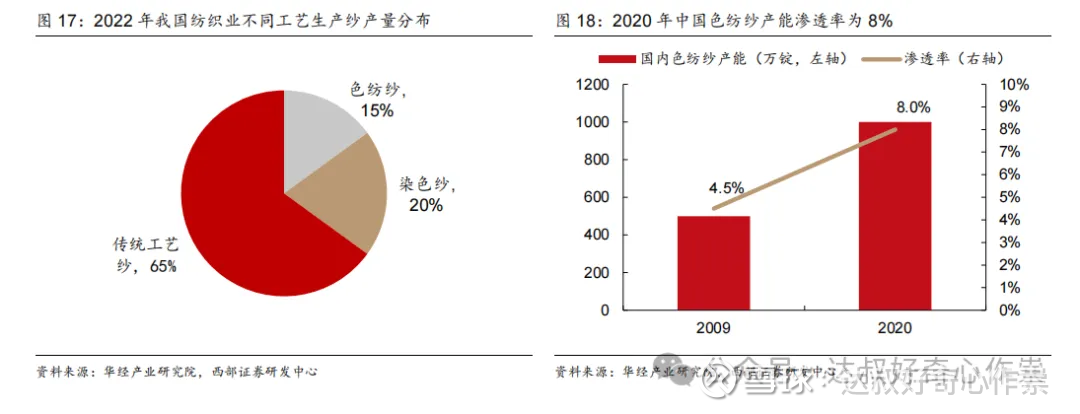

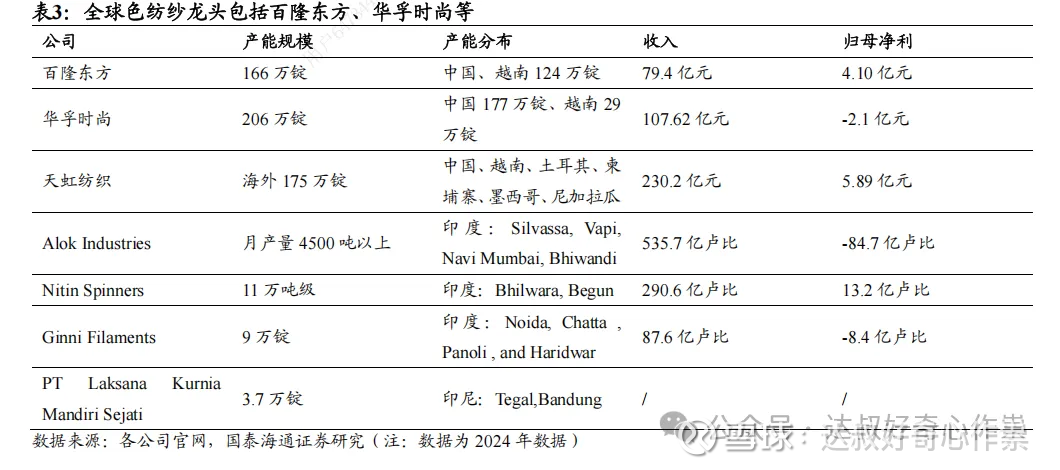

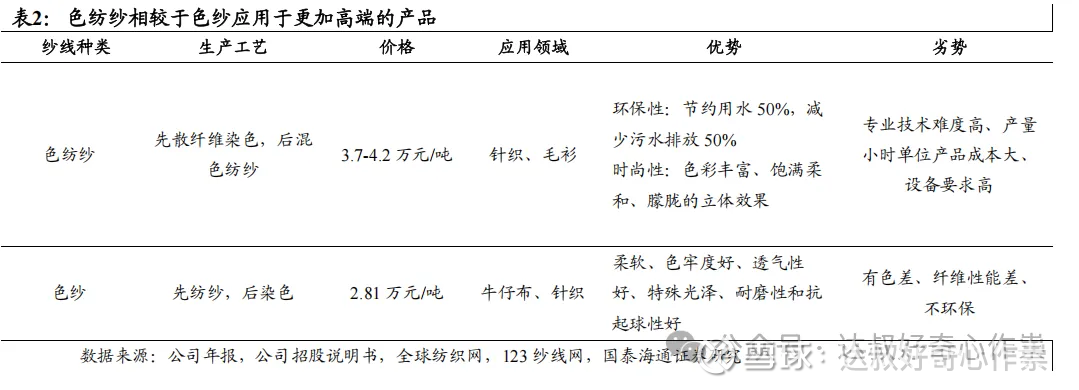

全球棉纱市场主要参与者众多,集中度相对较低,包括天虹纺织、魏桥纺织、华孚、新野纺织、百隆东方、华润纺织、华贸集团等;全球前三大生产商共占有大约5%的市场份额。QYResearch调研显示,2024年全球纺前染色纱市场规模大约为15.12亿美元(人民币约为105.24亿,其中同期百隆东方的色纱线收入为40.56亿,占比将近40%,),预计2031年将达到21.63亿美元(人民币约为150.54亿),2025-2031期间年复合增长率为5.8%。产能分布来看,截至2023年,全球色纺纱产能约为600-700万锭,其中中国产能占据主导地位;华孚时尚(206万锭,这个产能应该是包含未经过染色或漂白的坯纱,百隆东方的也一样)和百隆东方(163.64万锭)是全球产能排名前两位的企业,合计产能占全球近四分之一。尽管多方渠道数据有些出入,但足以证明色纱纺占比整体棉纱市场份额确实不高,且比传统染布更具有附加值(对应业务盈利水平更高),市场发展潜力更大。

公司简介

百隆东方的主营业务为色纺纱的研发、生产和销售,处于纺织产业链的中游,凭借“先染后纺”的工艺,将纱线升级为高技术、高设计含量的产品,实现了高于普通纱线的附加值。公司拥有5500余种色号,每年发布流行色卡,其“BROS”品牌被认定为中国驰名商标,品牌本身具备议价能力。公司约77%的产能布局在越南(截至2024年底越南百隆产能已达126万纱锭),享受成本与关税优势。越南基地已成为面向全球的“效率高地”,其净利率长期高于公司整体水平,显著提升了整体盈利能力。目前公司的主要客户包括申洲国际等头部成衣制造商,以及优衣库、Nike 等全球头部服装品牌。

公司创始人、董事长兼任CEO为杨卫新先生,其于1983年从华东纺织工学院(现东华大学)毕业后,先后在浙江宁海棉纺厂、深圳华联公司及深圳原野公司任职,积累了宝贵的行业经验。1987年的秋天,杨卫新在宁波租了一间20平米的小厂房,买了两台二手纺纱机,百隆东方的前身——宁波东方色纺小作坊,从此诞生。经过数年探索,于1993年成立了宁波百隆贸易有限公司,有了自己的团队,这也标志着百隆事业的正式起步;即使在2003年艰难的“非典”时期,公司依然稳健经营,色纺纱销量突破3万吨,色号也增加到1000多种,慢慢形成了“研发+生产+销售”的产业雏形。此后,公司于2004年改制组建为股份制企业——百隆东方有限公司。2008年全球金融危机来袭,纺织行业订单量锐减30%,很多同行裁员降薪;而杨卫新却反其道而行,宣布“不裁员、不降薪”,还拿出资金优化生产流程;2009年,成功开拓国内市场,针对安踏、李宁等品牌开发运动专用色纺纱,销量逆势增长5%;并最终在2012年于上海证券交易所成功上市。上市后,百隆东方并没有止步不前,2013年,杨卫新又做出一个大胆的决定:去越南建生产基地。2015年10月,越南百隆第一条生产线投产;到2019年,越南基地产能达到80万锭,占公司总产能的65%,成了百隆东方的“盈利主力”。2020年,疫情爆发,国际物流受阻,百隆东方凭借越南基地,顺利将货物运到欧美客户手中,当年对申洲国际的销售额达到16.1亿元,占总营收的26.3%,比2019年增长了15%。2025年上半年,受美国关税政策影响,行业整体订单下滑,百隆东方营收35.91亿元,同比下降9.99%,但通过优化越南基地产能(占比提升至77%)、调整产品结构,2025年下半年公司订单饱满,产能利用率提升,最新公告预计2025年整体归母净利润为6亿元至7亿元,同比增长46.34%至70.73%;当前公司市值更是接近100亿元,在色纺纱赛道上,稳稳守住了“龙头”位置。

财务、估值

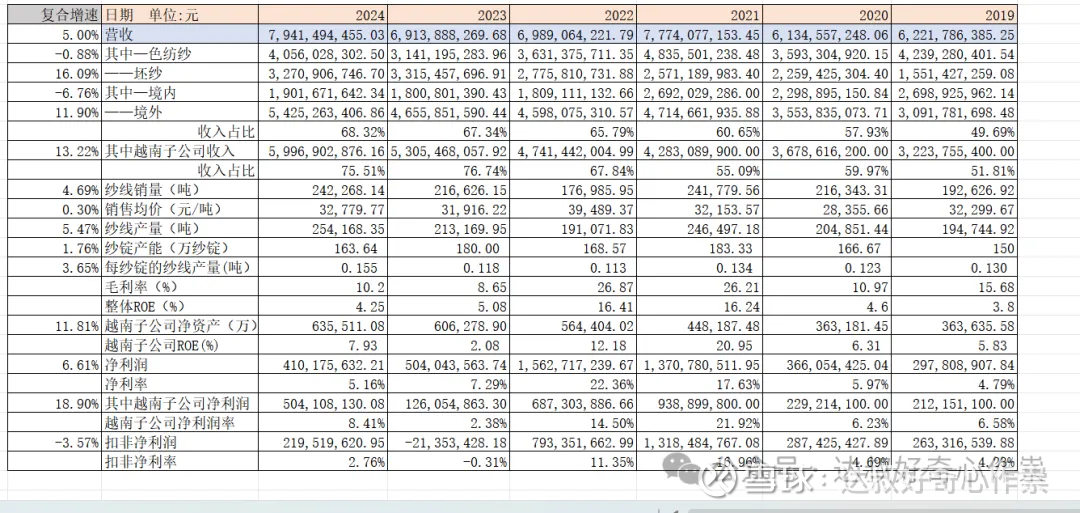

近6年(2019-2024年),公司整体营收和归母净利润分别复合增长5%和6.61%,其中贡献业绩增量的主要还是来自越南子公司,其营收和归母净利润分别复合增长13.22%和18.9%。2022年以来,越南子公司占比公司整体收入要大于境外收入占比,可能是越南子公司通过集团内部交易销售给百隆东方的中国境内公司时所产生的收入。从销售情况来看,近6年公司纱线整体销售吨价没有多大变化,平均水平为3.28万元/吨;而纱线销量保持4.69%的年复合增长。纱锭产能方面,越南产能占比公司整体产能从2019年的60%提升至2024年的77%,越南产能复合增速为6.96%,相较于整体纱锭产能复合增速1.76%和纱线产量复合增速5.47%要高,笔者推测公司可能有在淘汰国内部分低端产能;其次,2024年公司每纱锭的纱线产量为0.155吨/年,产能利用率可能还不算很高;根据2025年11月的行业考察信息,越南的纺纱总产能约为1200万纱锭,年产棉纱约300万吨,据此计算,越南的单锭年产量大约为0.25吨;所以在不增加新产能的情况下,只通过内部管理效率的提升,未来公司营收还有0.25/0.155=61.3%的增长空间。

受棉价波动影响,公司盈利情况不大稳定,近6年毛利率和ROE的平均水平分别为16.43%和8.4%,同期净利润的平均水平为7.52亿,相较扣非净利润4.77亿有很大差异,主要来自汇兑收益、棉花期货投资收益等,公司过去6年自由现金流平均水平约为5.68亿,介于净利润和扣非净利润之间,是可以接受的。

2019-2024年公司现金分红的平均水平为4.5亿,占比归母净利润和自由现金流分别为59.84%和79.22%。当前6.1%的股息率也处于历史高位水平,而且公司在2023、2024年股息支付率已经超过88%,2025年首次派发中期分红,不出意外,“年度+中期”的双分红模式,预计将在2026和2027年度持续执行;机构普遍预测公司2025-2027年归母净利润将保持稳定增长(预测均值分别为6.57亿、7.39亿、8.30亿元),这为持续实施高比例分红提供了坚实的利润基础。公司最新市净率为1.09倍,相较于近10年市净率中枢水平0.91倍有所修复,但离1.4倍的高位水平还有空间,所以鉴于6%以上的股息率以及不算高的市净率水平,当前股价还算合理。

$百隆东方(SH601339)$ $申洲国际(02313)$

End