投资备忘录——奥普科技

本周研究的是奥普科技(股票代码:603551),为国内浴霸行业的开创者,深耕家居电器与家装结合领域近30年,主营浴霸、集成吊顶等产品,经营稳健、财务健康,妥妥的红利板块优质标的。奥普科技股价近5年持续上涨,其中2026年年内涨幅超12%,3月涨幅更是接近9%,逆势跑赢同期上证指数(3月-0.81%,年+4.04%)、沪深300指数(3月-0.49%,年+1.24%)。

公司简介

奥普科技由方胜康和方杰(Fang James,澳大利亚国籍,为方胜康堂弟)于1993年共同创立,方胜康因解决家人冬天洗澡寒冷的痛点,研发出中国第一台集取暖、照明、换气于一体的浴霸,被誉为“浴霸之父”;方杰有4年海外灯具行业运营管理经验,两人搭档互补。公司先后于2006年在香港主板上市,由于股价长期低迷,于2016年私有化退市,直至2020年成功登陆上交所主板,2024年6月更名为奥普科技,从单一浴霸制造商升级为全屋家居空间解决方案提供商。截止至2025H1,公司已与985家代理商达成合作(2024年1008家,2023年1051家),专卖店数量1,443家(2024年1417家、2023年1443家),广泛分布于全国,构建起强大的线下销售网络;其中2024年线上和线下业务(线下渠道几乎为经销模式)收入占比分别为63%和37%。从收入构成来看,奥普的业务分为“电器”和“材料”两大板块;1.电器业务:主要包括浴霸、厨房空调、智能晾衣机、照明等产品。2025年上半年,电器业务收入6.69亿元,占总营收的81.58%,毛利率高达50.48%;这部分业务是公司的核心盈利来源。2.材料业务:主要包括集成吊顶的扣板、集成墙面等产品。2025年上半年收入1.39亿元,占比16.91%,毛利率为16.82%;这部分业务受地产下行影响更大,上半年收入同比下降21.32%。

行业概况

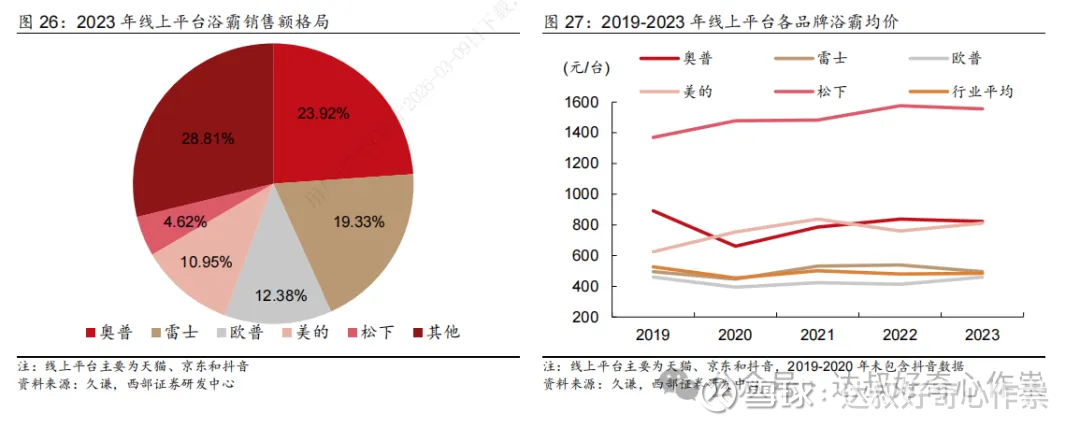

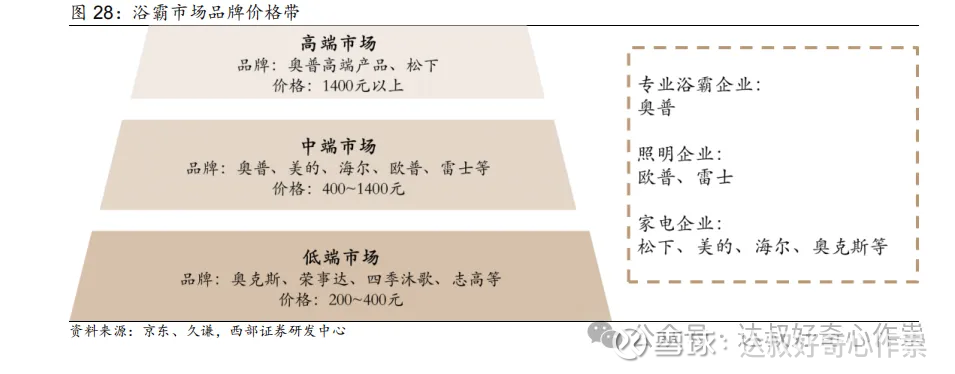

浴霸行业市场规模(包括零售、批发、工程等渠道)大概为80-100亿,据久谦数据,线上平台浴霸销售额份额中,2023年CR5为71.19%(2024CR5下降至58.9%,竞争加剧);但奥普的销售额市占率持续保持领先,2024年为22.3%。公司的浴霸产品主要针对中高端市场,平均售价高于市场平均水平,高端产品与松下产品在性能方面差异较小,都有均匀制热、大体量换气和除菌、智能控制等功能;且部分性能超越松下,如换气量更大、除菌率更高及拥有均匀制热专利等。与其他竞争品牌参数相近的产品对比,奥普基础功能的浴霸制热速度、风速等性能均领先,同时也具有一定品牌溢价。

未来,浴霸行业将向智能、健康、节能转型,风暖型成主流,智能款渗透率持续提升。行业市场规模增量将主要依赖存量换新、消费升级及产品向高端、节能(如石墨烯、直流变频技术)方向发展。市场集中度持续提升,同时“东强西弱”的区域格局与线上渠道占比扩大(已超35%)也是显著趋势。

集成吊顶行业是现代家居装修的重要组成部分,它将吊顶基板与取暖、照明、换气、音响等功能电器模块化组合,提供美观、便捷的一体化解决方案。根据中国建筑装饰协会调研的数据,国内2025年集成吊顶的市场规模约480亿元,但行业进入门槛和生产壁垒较低,超1000家企业竞争,TOP10市场份额仅20%-30%,集中度仍有提升空间。集成吊顶当前主要应用场景是在厨房和卫生间,奥普进入该行业具备业务协同优势,吊顶品牌已与“浴霸”品类深度绑定。

2025年中国晾衣架行业零售规模约147-180亿元,其中电动晾衣机为核心,零售规模约79.3-120亿元,智能款占比已达45%-55%(来自奥维云网、艾瑞咨询的数据)。厨房空调为新兴细分品类,2025年零售量约28.6万台,同比增长42.1%,零售规模约15-20亿元(单价6000元左右),行业渗透率小于5%(来自GfK中怡康的数据),赛道空间很大。这两个品类近几年加大拓展的新“增长曲线”业务,其中在2024年线上晾衣机品牌排行榜中,奥普(AUPU)已位列行业前十名,奥普厨房空调在2024年和2025年连续荣获行业峰会颁发的 “厨房空调推荐TOP品牌”称号。

财务、估值

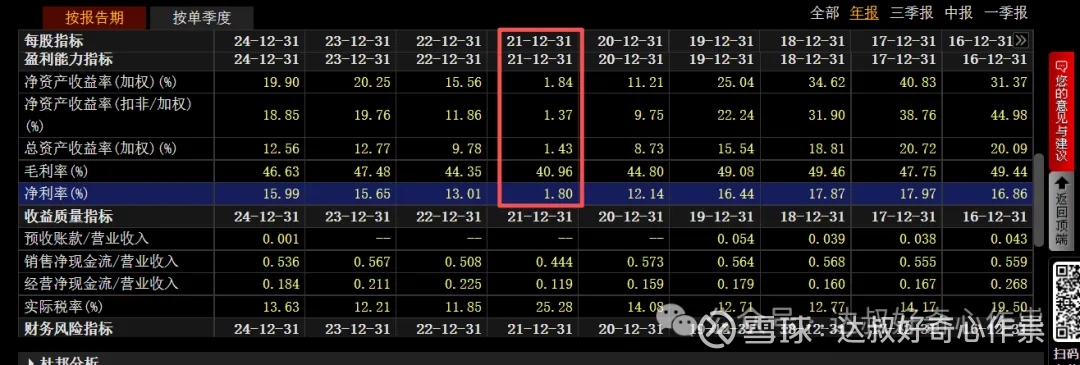

近五年公司盈利水平较为稳健,毛利率平均水平为44.84%,2021年受部分房地产客户(如恒大、阳光城)信用风险影响,公司计提了大额信用减值损失(达1.73亿元),导致净利润锐减至0.31亿元,净利率仅1.8%;而2022-2024年强势修复,毛利率稳定在44%-47%,净利率回归15%左右,ROE从1.84%回升至19%。近五年资产负债率始终维持在35%左右的较低水平,流动比率2.0+,现金储备充足,无重大偿债压力;公司近5年经营现金流净额持续高于净利润,说明收入回款良好,无大规模应收账款积压。近5年累计分红超11亿元,超过累计净利润(约10亿元),方胜康家族作为控股股东分走约7亿元;其中近三年,累计现金分红(派现+回购)9.972亿元, 年均归母净利润2.823亿元, 累计现金分红(派现+回购)/年均归母净利润比例为353.27%(相当于年化股利支付率为352.27%/3=1.17),意味着公司不仅分掉了当年全部利润,还动用了部分往年留存收益。公司高比例分红主要风险点集中于:未来增长潜力可能因再投资不足而受限,以及当盈利能力下滑时,高分红政策难以维系,可能导致股价“双杀”(盈利降、股息减)。但公司并未完全放弃未来,在高分红的同时,仍在推行股权激励(2025年计划授予617万股),研发投入也保持在营收的4%-5%左右。

公司2025前三季度营收和归母净利润分别为12.48亿元和1.84亿,同比-4.2%和-1.11%,其中Q3营收为4.3亿元,同比微增0.4%,在低基数下略有复苏;净利润为0.5亿元,同比下降18.6%;主要受到以下因素影响:销售费用率提升、股权激励等相关费用摊销,及应对市场竞争采取“质价比策略”,毛利率短期承压。当前公司将近17倍动态PE的估值处于近5年中上水平位置(低于同行估值中位数水平),以及3.57倍PB的估值处于近5年高位水平,而6.55%的股息率为中位数水平。在AI投资过剩,科技成长股估值泡沫过大的背景下,奥普科技可以作为防守型策略的高股息压舱石标的之一。

End