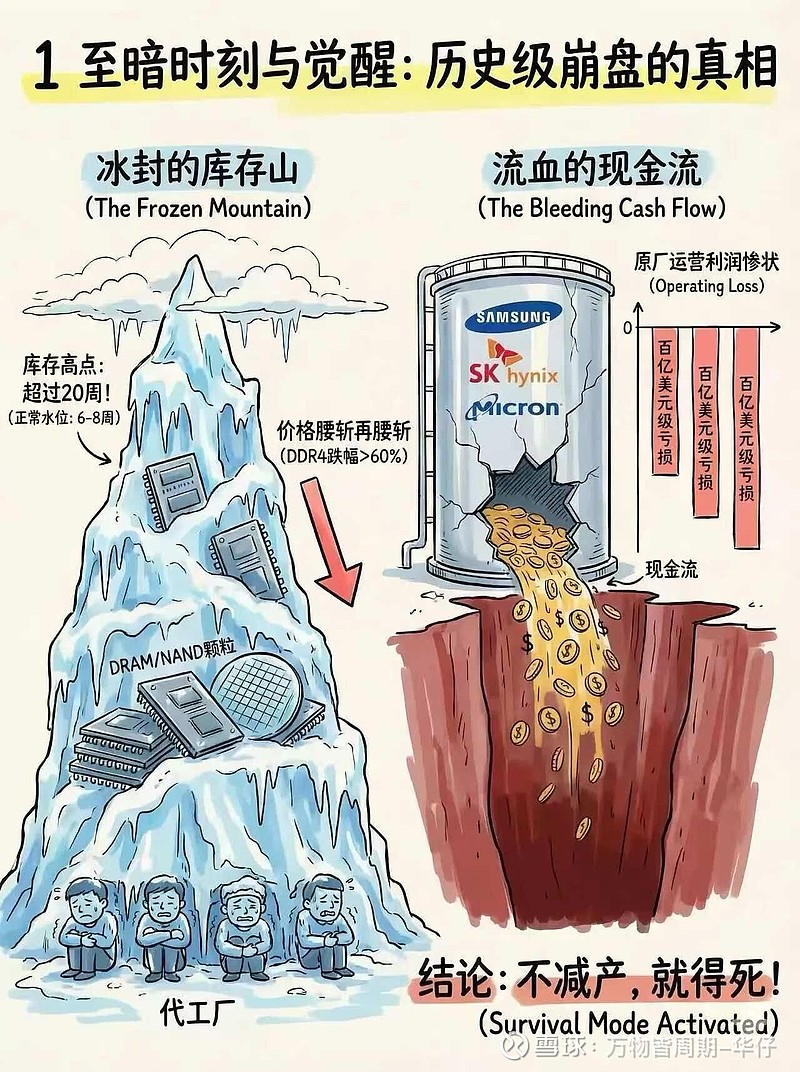

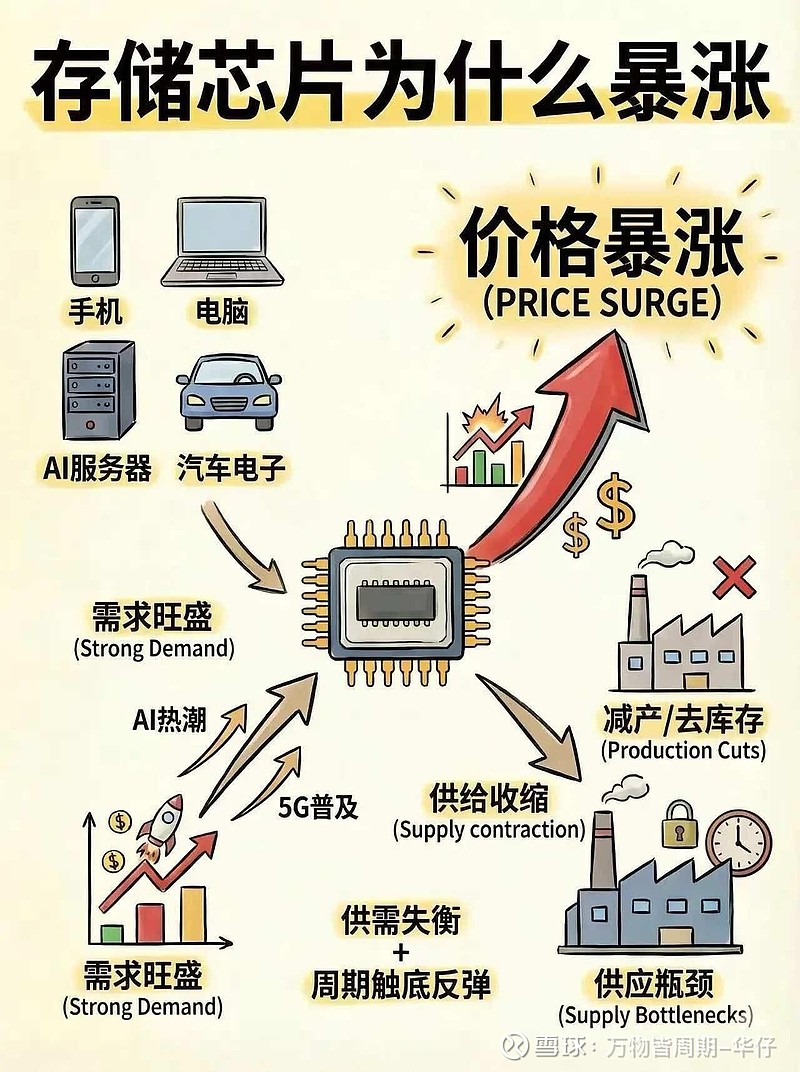

当下,人工智能大模型迭代提速、高性能计算算力突破、数据中心规模持续扩张,这场席卷全球的技术浪潮,正深刻重塑存储芯片产业的格局。曾经笼统归类的“存储芯片”,如今已呈现清晰的结构性分化,HBM(高带宽内存)、DRAM(动态随机存取存储器)与NAND Flash(闪存),如同支撑数字经济大厦的三根核心支柱,各自占据独特赛道,却又相互协同、缺一不可。

不同于以往“一刀切”的产业发展模式,这三大核心半导体存储技术,不仅在底层技术原理上差异显著,在应用场景、产业逻辑、成本控制乃至国产化突破路径上,都走出了截然不同的道路。对于从业者、投资者,或是关注科技产业的普通人而言,读懂它们的区别与关联,摸清它们的发展脉络,才能真正把握住AI时代硬件基础的核心逻辑,看懂中国存储芯片国产化突围的艰难与希望。

技术本质与核心区别:三种赛道,三种逻辑

要分清HBM、DRAM与NAND Flash,最直观的方式就是跳出“都是存储”的固有认知,从它们的底层形态、性能取舍、成本结构入手——三者的核心差异,本质上是“为不同需求而生”的定位差异,没有绝对的优劣,只有“适配与否”的区别。

HBM:为极致算力而生的“高端定制款”

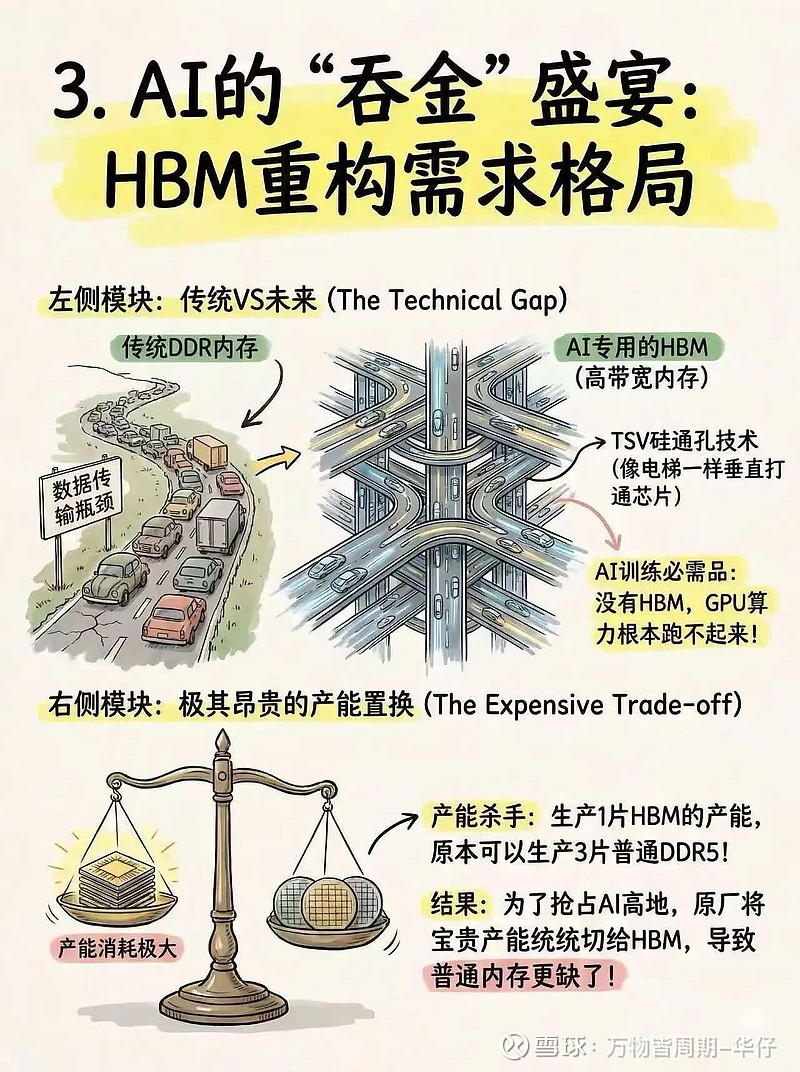

很多人会把HBM简单归为DRAM的一种,但实际上,它早已超越了单一存储技术的范畴,更像是一套“技术综合体”——是DRAM制程、TSV(硅通孔)、CoWoS/FOCoS先进封装等多项技术深度融合的系统工程,门槛之高,堪称存储芯片领域的“皇冠上的明珠”。

它的核心思路很简单:既然平面扩展无法满足算力对带宽的极致需求,就往“垂直方向”要空间。通过将多个DRAM芯片(目前主流是8-Hi,高端已做到12-Hi)垂直堆叠,再用TSV技术打通芯片之间的“垂直通道”,配合超宽并行接口,实现数据的高速传输。目前,单堆栈HBM的带宽已能轻松突破1 TB/s,这是什么概念?相当于一秒钟能传输25万部高清电影,远非传统DRAM所能企及。

除此之外,低延迟、高能效也是它的核心优势——对于AI大模型训练、超算这类需要“海量数据瞬间调用”的场景来说,每一秒的延迟、每一度电的消耗,都直接影响算力效率。但优势背后,是难以逾越的技术壁垒:堆叠层数越多,对齐精度要求越高;TSV孔径越小、密度越高,制造难度呈指数级上升;再加上先进封装的协同要求,导致它的制造成本极高,全球目前也只有少数几家企业能实现规模化量产。

DRAM:数字世界的“通用工作台”

如果说HBM是“定制款”,那DRAM就是“全民通用款”,我们每天用的电脑、手机、服务器,核心运行都离不开它。它的工作原理很朴素:利用电容存储电荷来记录数据,但电容会自然漏电,所以需要周期性刷新(就像给水杯补水一样),否则数据就会丢失——这也是它“易失性内存”的由来。

DRAM的发展逻辑很清晰,就是沿着“频率提升+制程微缩”的路线稳步推进,从DDR4到如今的DDR5,再到正在研发的DDR6,每一代升级,都是在速度、容量和成本之间寻找最优平衡点。它不追求HBM那样的极致带宽,但胜在“均衡”:速度足够快,能跟上CPU、GPU的运算节奏;容量可大可小,既能满足手机的几GB运存需求,也能支撑服务器的数百GB甚至数TB内存配置;成本相对可控,能够实现规模化普及。

简单说,DRAM就是数字设备的“临时工作台”:我们打开的软件、编辑的文档、运行的程序,都会临时存放在这里,方便CPU快速调用;一旦设备断电,“工作台”上的内容就会清空——这也是为什么突然断电会丢失未保存文件的原因。它的普及程度,直接决定了各类数字设备的运行流畅度。

NAND Flash:海量数据的“永久仓库”

与DRAM的“临时存放”不同,NAND Flash的核心使命是“长久保存”,它属于非易失性存储,哪怕断电,存储在里面的数据也不会丢失——我们手机里的照片、电脑里的文件、U盘里的资料,本质上都是存在NAND Flash里。

它的技术竞赛核心,是“密度驱动”:通过不断提升3D堆叠层数,在同样大小的芯片上,塞进更多的存储单元,从而降低单位比特的成本。从早期的128层,到如今主流的176层、232层,再到正在攻关的300层以上,每一次层数的突破,都意味着我们能以更低的价格,买到更大容量的存储产品——比如几年前还是“奢侈品”的1TB手机,如今已经成为中端机型的标配,背后就是NAND Flash技术的进步。

它的优势很明确:大容量、低成本、断电保数据,但短板也同样明显——读写速度远不如HBM和DRAM,延迟相对较高。所以它更适合做“数据仓库”,负责长期存放不需要即时调用的海量数据,而不是做“工作台”,负责支撑设备的实时运行。

总结下来就是:HBM追带宽,服务顶级算力;DRAM求均衡,支撑日常运行;NAND Flash拼密度,存放海量数据。三者不是相互替代的关系,而是协同工作的伙伴——一台AI服务器,需要HBM支撑GPU的高速运算,需要DRAM保障系统的流畅运行,需要NAND Flash存放训练数据和模型,三者共同构成了完整的存储层次。

主要用途与应用领域:各守一方,协同共生

技术定位的差异,直接决定了三者的应用场景呈现出“高度分化、精准适配”的特点——不同的行业需求,对应着不同的存储解决方案,三者各司其职,却又共同支撑着数字经济的运转。

HBM:集中攻坚“高端算力赛道”,刚需性凸显

HBM的应用场景非常集中,几乎全部聚焦在对带宽有极致要求的顶端市场,属于“刚需但不普及”的产品。其中,AI芯片是它最大的应用领域——无论是NVIDIA H100、AMD MI300这样的高端GPU,还是国内厂商推出的AI加速芯片,都离不开HBM的支撑。

在大语言模型训练中,动辄上千亿、上万亿的参数,需要在瞬间完成调用和运算,没有HBM的高带宽、低延迟,训练效率会大打折扣,甚至无法完成训练;在高性能计算(HPC)和超算领域,比如气象预测、航空航天模拟、量子计算等,需要处理海量的科学数据,HBM同样是不可或缺的核心组件。

除此之外,高端显卡(游戏显卡、专业设计显卡)和高端网络交换机ASIC,也是HBM的重要应用场景——这些场景要么需要高速处理大量图形数据,要么需要快速转发海量网络数据,对带宽的需求都远超普通场景。目前,随着AI算力需求的爆发,HBM的市场需求呈现爆发式增长,甚至出现了“一货难求”的局面,价格也随之水涨船高。

DRAM:全面渗透“全民数字场景”,无处不在

DRAM的应用场景,可以用“无处不在”来形容,它是数字世界的“主战场”,只要有计算需求,就有它的身影。按照应用场景的不同,它也形成了清晰的产品细分:

在移动设备领域(手机、平板、智能手表等),主流采用LPDDR系列DRAM——核心需求是低功耗、小体积,既要保证设备运行流畅,也要兼顾续航,比如现在手机常用的LPDDR5X,就能在低功耗的前提下,提供足够的运行速度;在PC领域(台式机、笔记本)和服务器领域,主流采用DDR系列(DDR4、DDR5),核心需求是大容量、高速度,比如游戏本的DDR5 5600MHz内存,服务器的大容量DDR5内存,都是为了支撑多任务运行和高速运算;在显卡领域,则专用GDDR系列(图形内存),比如GDDR6X,专门适配显卡的图形处理需求,提升游戏和设计的流畅度。

值得注意的是,随着智能汽车的发展,车规级DRAM正在成为新的增长热点——智能座舱、自动驾驶系统需要实时处理大量的传感器数据,对DRAM的可靠性、稳定性要求极高(比如能适应高低温、震动等复杂环境),这也成为DRAM厂商新的竞争赛道。

NAND Flash:覆盖“全场景数据存储”,刚需且普惠

NAND Flash的应用场景,几乎覆盖了所有需要“数据持久化存储”的领域,从个人消费电子到企业级应用,再到工业、医疗等特殊领域,都能看到它的身影。

在个人消费电子领域,它是固态硬盘(SSD)、智能手机内置存储(UFS/eMMC)、U盘、存储卡的核心介质——我们手机里的1TB存储、电脑里的SSD、相机里的存储卡,本质上都是NAND Flash在发挥作用;在数据中心领域,它的应用更加广泛:既可以用企业级SSD,支撑数据库、云计算等需要高速读写的场景,也可以用大容量、低成本的NAND Flash存储阵列,存放“冷数据”(比如备份数据、历史数据),实现海量数据的低成本长期存储。

除此之外,在工控、通信、医疗、汽车等对可靠性和寿命要求极高的领域,SLC/MLC等高性能2D NAND仍有稳定需求——这些场景不追求大容量、低成本,反而更看重数据的安全性和存储寿命,比如工业设备的运行数据、医疗设备的检测数据,需要长期稳定保存,不能出现丢失或损坏的情况,而SLC/MLC类型的NAND Flash,恰好能满足这样的需求。

国内厂家现状与发展方向:突围之路,道阻且长

中国是全球最大的存储芯片市场,无论是手机、电脑等消费电子,还是数据中心、AI设备,对HBM、DRAM、NAND Flash的需求都位居全球前列。但尴尬的是,我们长期依赖进口,尤其是在高端DRAM和HBM领域,对外依存度几乎达到100%,核心技术和产能大多掌握在三星、SK海力士、美光等海外巨头手中,“卡脖子”问题尤为突出。

近年来,在政策支持、市场需求驱动,以及国内企业的不懈努力下,中国存储芯片的国产化进程逐步加快,HBM、DRAM、NAND Flash三条赛道,都出现了一批奋力追赶的企业,虽然前路艰难,但也呈现出不同的突围态势。

HBM:产业链协同突围,从“配套”突破核心

目前,全球HBM市场几乎被三星、SK海力士、美光三大巨头垄断,国内企业尚未实现规模化量产,整体仍处于早期研发和布局阶段——这不仅是因为HBM的技术复杂度极高,更因为它需要整个产业链的协同支撑,单一企业很难实现全面突破。

国内企业的突围路径,并没有盲目追求“从头到尾自主研发”,而是选择从产业链的关键配套环节切入,逐步突破核心技术:在先进封装领域,长电科技、通富微电、华天科技等国内封测龙头,正在积极布局TSV、CoWoS等HBM所需的核心封装技术,目前已经能实现部分中低端HBM的封装代工,逐步替代海外封测产能;在上游材料领域,联瑞新材、华海诚科等企业,正在攻关GMC(颗粒状环氧塑封料)等核心封装材料,打破海外材料厂商的垄断,降低封装环节的成本;在设备端,中微公司、华海清科、北方华创等厂商,在TSV刻蚀、沉积、减薄等制造设备领域持续创新,逐步实现设备的国产化替代;在设计领域,兆易创新、紫光国微等公司,正在积累内存架构和接口IP技术,为后续自主设计HBM奠定基础。

不难看出,HBM的国产化,是一场“产业链协同作战”的持久战,需要材料、设备、封装、设计等各个环节同步发力,逐步突破技术壁垒,短期内很难实现全面替代,但随着各环节技术的不断成熟,国产HBM的规模化量产,已经有了明确的方向。

DRAM:单点突破,从“有”到“强”逐步升级

与HBM类似,全球DRAM市场也被三星、SK海力士、美光三大巨头占据,国内目前只有合肥长鑫一家企业实现了规模化量产,属于“孤军奋战、逐步突围”的态势。

合肥长鑫的突围之路,走得相对务实:首先,聚焦成熟制程,扩大产能,满足国内市场的中低端需求——目前,它的主要产品是DDR4、LPDDR4等成熟型号,产能逐步提升,已经能供应国内部分消费电子、工控企业的需求,实现了“从无到有”的突破;其次,稳步推进技术升级,向更先进的制程和产品演进,目前已经开始研发DDR5、LPDDR5等高端产品,逐步切入高端手机、服务器等市场,努力实现“从有到强”的跨越;最后,抓住细分市场机遇,重点布局车规级DRAM、利基型DRAM等领域——这些领域虽然市场规模不如通用DRAM,但技术门槛相对较低,且海外巨头布局相对薄弱,适合国内企业突围,同时也能积累技术和资金,为后续的全面突破奠定基础。

值得一提的是,国内DRAM生态也在逐步完善:澜起科技在内存接口芯片(DDR5)领域已经达到全球领先水平,其产品能够适配合肥长鑫的DRAM芯片,为国内DRAM产业提供了重要支撑;此外,国内还有一批企业在DRAM模组、测试等环节布局,逐步形成了完整的产业链生态,减少对海外的依赖。

NAND Flash:巩固优势,向高端细分市场渗透

在三大存储芯片赛道中,NAND Flash是国内国产化进展最快、优势最明显的领域——长江存储作为国内领军企业,通过率先突破3D NAND堆叠技术(Xtacking架构),已经在全球市场占据了一席之地,打破了海外巨头的垄断。

国内NAND Flash企业的发展方向,主要集中在两个方面:一方面,继续推进3D NAND堆叠层数的攀升,追赶国际先进水平——目前,长江存储已经实现了232层3D NAND的量产,正在攻关300层以上的技术,通过提升堆叠层数,进一步降低单位比特成本,提升产品的市场竞争力;另一方面,深耕差异化市场,避开与海外巨头的正面竞争——比如普冉股份,通过收购整合相关资产,加速布局SLC/MLC等高性能2D NAND赛道,这类产品虽然容量不大,但可靠性高、寿命长,适合应用在工控、汽车、AI端侧等特殊场景,市场需求稳定,且利润空间较高;江波龙、德明利、佰维存储等存储模组厂商,则通过自研主控芯片、强化封测一体化能力,提升在SSD、U盘等终端产品上的附加值,打造自有品牌,提升市场竞争力。

目前,国内NAND Flash已经实现了“从无到有、从弱到强”的跨越,不仅能满足国内部分市场需求,还能出口到海外,成为中国存储芯片国产化的“希望之光”。

总结与展望:三足鼎立,国产突围正当时

AI驱动下的数字时代,HBM、DRAM与NAND Flash,早已不是简单的“存储产品”,而是支撑数字经济发展的核心基础设施。如果用一个形象的比喻来形容三者的关系:NAND Flash是数据时代的“超级仓库”,负责把海量的文字、图片、视频、模型数据,以低成本、高可靠的方式长期保存;DRAM是通用计算的“多功能工作台”,支撑着每一台数字设备的流畅运行,让我们能顺畅地办公、娱乐、上网;而HBM,则是AI时代的“算力加速器血管”,专门为顶级算力芯片输送海量数据,支撑着大模型、超算等前沿技术的突破。

三者相互协同、缺一不可,构成了完整的存储层次,也共同推动着数字技术的不断进步。

对于中国存储芯片产业而言,国产化替代从来都不是一场“捷径之战”,而是一场“不能输掉的持久战”——它关乎国家数字经济的安全,关乎AI、高性能计算等前沿技术的自主可控,关乎国内科技产业的长远发展。

未来,国内存储芯片产业的发展路径,将呈现出“差异化突围、协同化发展”的态势:HBM领域,继续依托产业链协同,从材料、设备、封装等配套环节突破,逐步实现核心技术自主可控;DRAM领域,以合肥长鑫为核心,持续扩大产能、提升技术,巩固中低端市场,逐步切入高端市场,完善产业链生态;NAND Flash领域,巩固现有优势,继续推进技术升级,深耕差异化赛道,提升在全球市场的份额。

随着AI、智能汽车、端侧计算等新需求的持续爆发,存储芯片的市场空间将持续扩大,这也为国内企业提供了难得的发展窗口期。前路或许充满坎坷,技术突破或许面临重重阻碍,但只要国内企业坚持自主创新,产业链上下游协同发力,稳步推进国产化进程,就一定能在HBM、DRAM、NAND Flash三条赛道上站稳脚跟,打破海外垄断,为中国数字经济的蓬勃发展,筑牢坚实的存储基石。

$普冉股份(SH688766)$ $中微半导(SH688380)$ $恒烁股份(SH688416)$