新疆众和(600888.SH)要点整理

虎哥低头看路

· 北京

写在最初:顺着产业链看一些公司,暂记录于此以备查。看的很快,所以记录很简略,只包含特定要点。只为记录备查,没建议没建议没建议!!!

1.一句话描述

(1)特变电工旗下铝加工板块上市公司,包含铝炼化+铝加工;

(2)未过多描述炼化阶段;

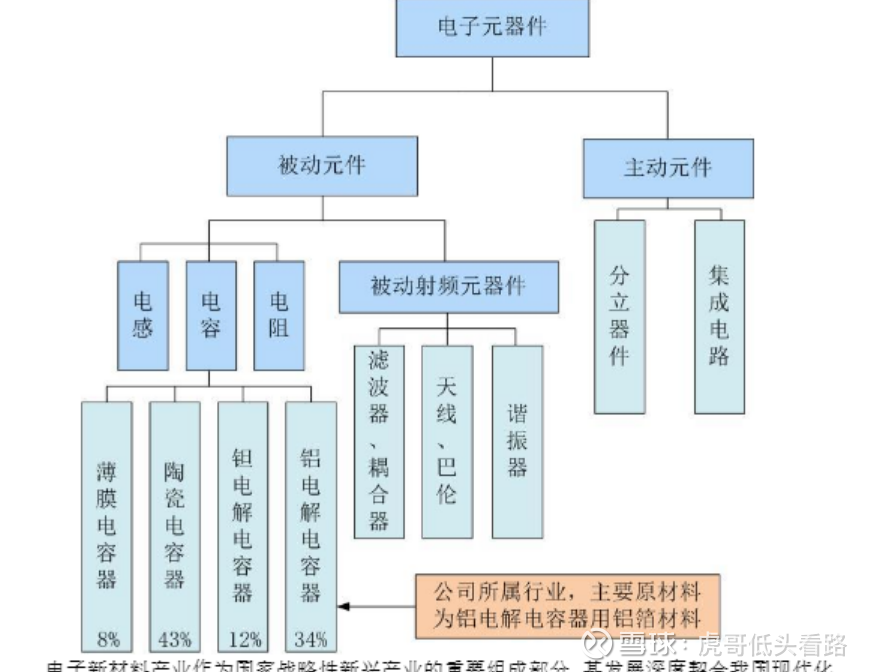

(3)铝加工板块:铝电解电容器用的铝箔+铝合金制品。侧重突出电容器用铝箔:自述国内领先的铝电解电容器用的铝箔材料企业,拥有完整能源—一次高纯铝—高纯铝/合金产品—电子铝箔—电极箔产业链,既对外销售也向下游生产。高纯铝产能、产量行业前列(高纯铝液产能7.8万吨,电子铝箔年产能3万吨),中国电子元件百强企业;

啥叫铝电价电容器用材料,见截图(资料来源:新疆众和2024年报)

(4)铝加工板块-铝合金制品,收入最大占比部分,未过多描述,仅简述下游,类似其他加工企业,应用于汽车轻量化、3C、电传输铝代铜、交运车辆型材等;

2.产业链及产能

(1)拥有完整能源—一次高纯铝—高纯铝/

点击查看全文