十年视角下的白酒周期和牛熊周期

墨子非韩

· 河南

看到越来越多十分钦佩的高手@润哥 @雪月霜 开始关注白酒,我也斗胆再聊几句白酒。

如果说对了纯属瞎猫碰上了,如果说错了就当我给各位白酒坚守者们的心理按摩。

下面开始正文:

有人问为什么我上半年就一直喊,下半年大概率是牛市,但持仓却是白酒、电力、红利这些老登防守资产,明显知行不一啊。

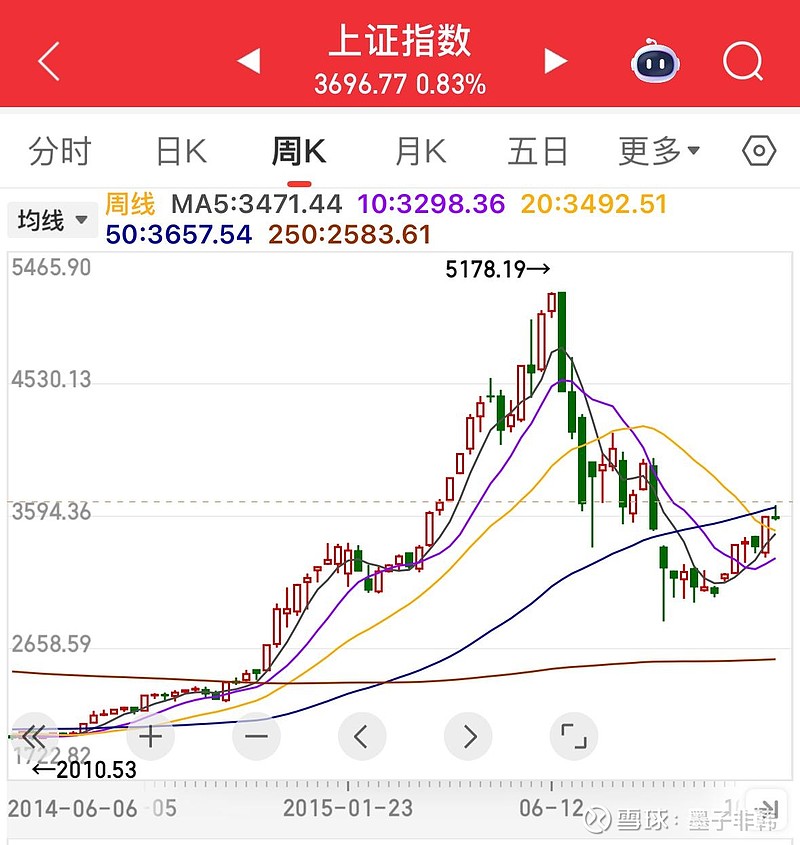

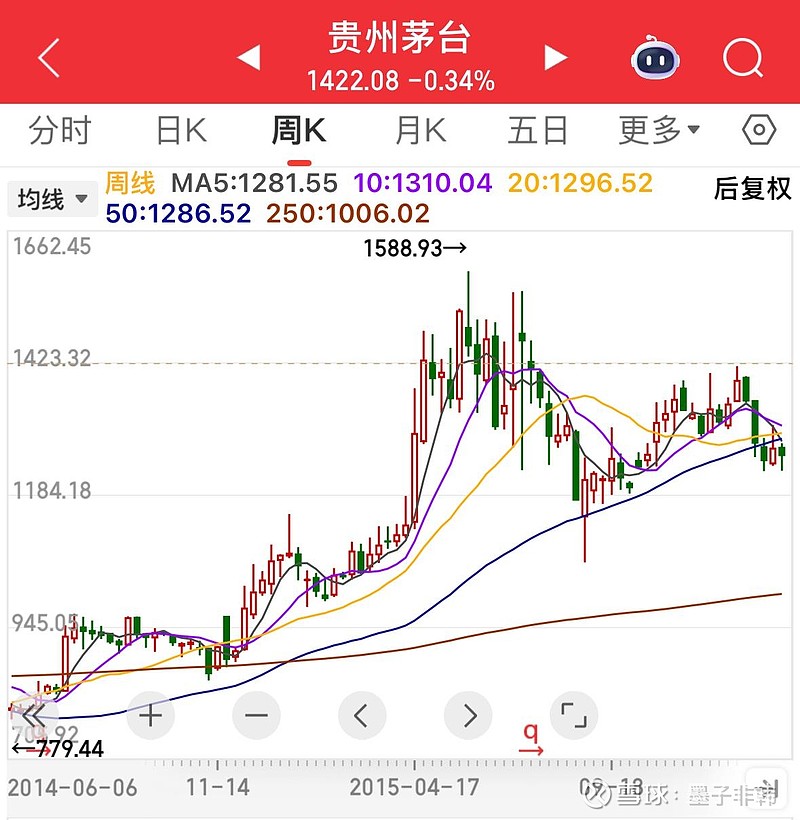

那么请先看四张图:

图一:上证指数2014年6月至2015年6月

图二:上证指数2015年上半年至2016年上半年。

图三:贵州茅台2014年6月至2015年6月

图四:贵州茅台2015年上半年至2016年上半年。

也就是说:

上一波大牛市,上证指数从2000点涨到5000点,股灾时跌回2600点,之后上证指数开启了十年蹉跎岁月。

而上一波大牛市,茅台从800块涨到1600(后复权),股灾时跌回1000块,之后茅台开启了十年十倍之路。

十年时间,一切都变了,但又一切似乎又未变。

这看似是个投资问题,其实是个哲学问题,本质是个周期问题。

点击查看全文