11月月报:下修电力增速预期

墨子非韩

· 河南

本月1.54%,跑赢上证3个点,本年16.08%,跑输上证1.6%。

(一)本月研究重点

感觉华电国际不如国电电力质量好,一个是分红方案不如国电大方,另一个是国电的大渡河更有拔估值的潜力。但是华电今年涨幅低于国电等几大电力,所以如果看好火电的话,目前华电性价比较高。

淮河能源和皖能电力比,感觉比皖能贵,但是75%的分红方案把估值水平抬高也情有可原,比较担忧的点在于投产的电厂能否带来净利润的增加,以及3年分红方案结束后还能否继续维持高分红政策。

天地科技在我看来是典型的烟蒂股,现金多,有息负债少,估值水平低,分红慷慨,跟中创智领比更便宜,涨幅也低,但是和中创比少了高增长的汽车配件业务,未来煤价能否回升,煤企资本开支能否提高,对天地科技业绩影响比较大。

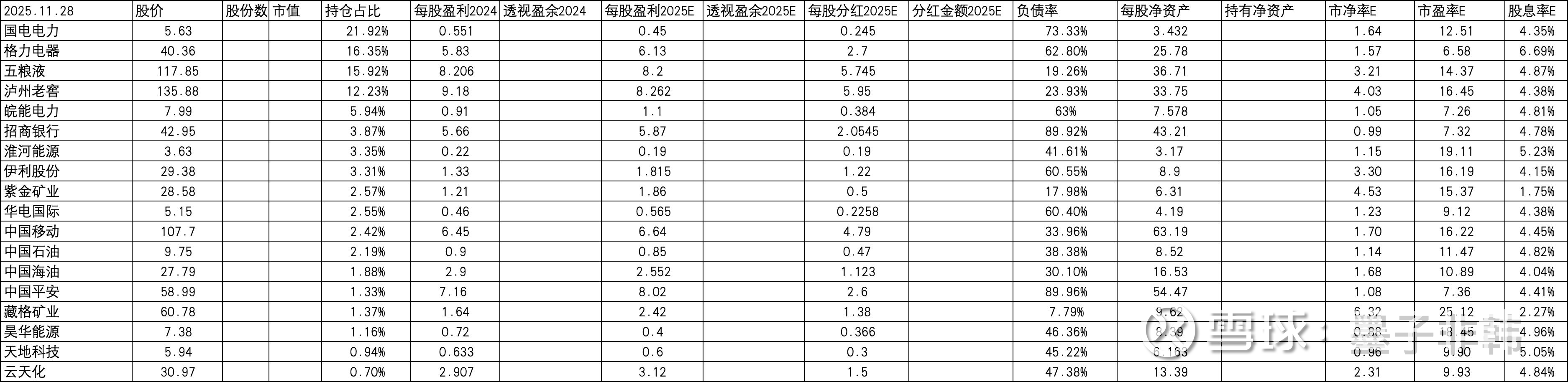

(二)当前透视盈余

PE和PB较上周均有提高,主要是市值的增加导致,但整体还算健康。持仓PE10.83,持仓PB1.77,持仓股息率4.82%,持仓ROE16.38%,负债率47.33%,预计静态年化回报9.24%

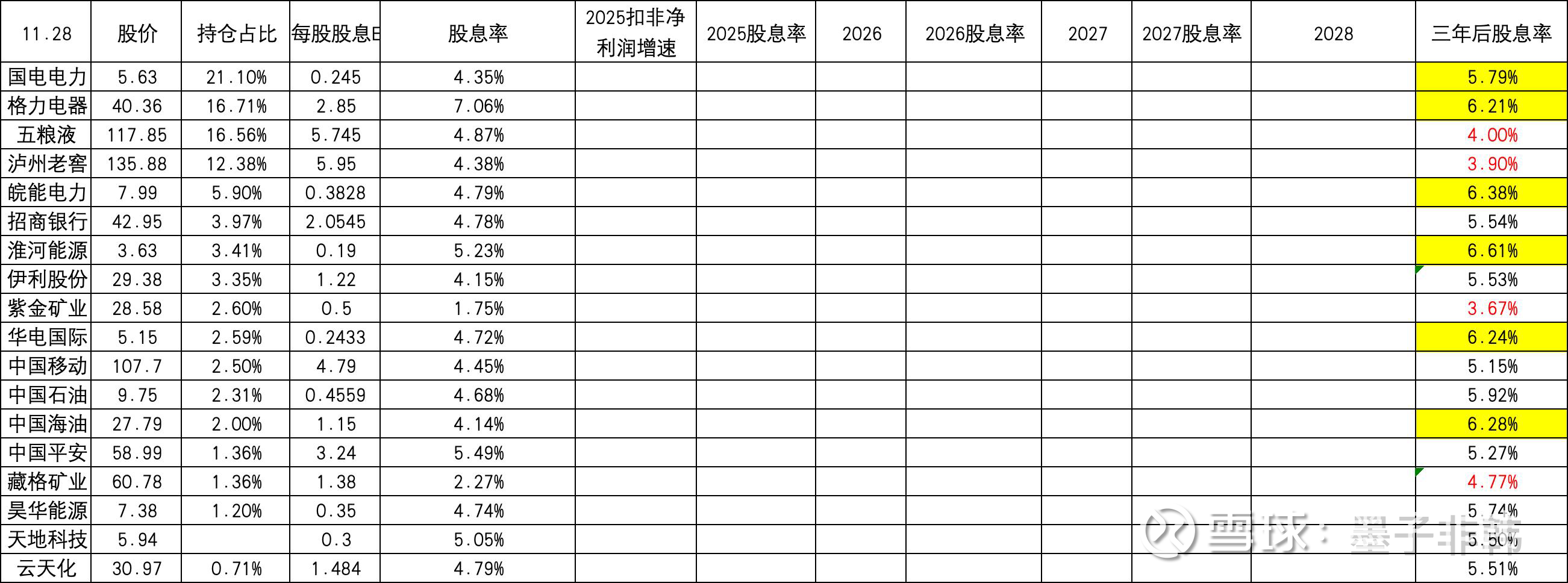

(三)未来三年股息率

预计未来三年股息率较上周下降较多,主要是我大幅下修了对几大电力的预期增速。至于原因,没别的,纯粹是怕自己对电力太上头,贯彻落实股市里的弱势思维。

下修之后,目前没有能在3年后达到7%股息率的公司了,所以未来应该不会再加仓了,如果下周市值继续涨的话,也许会波动减点仓位。

声明:本文全是主观臆断,不构成投资建议,千万勿信勿跟。