生命科学行业观察之一:2025 1H/Q2财报跟踪-行业寒冬过去了吗?复苏的风吹到哪了?

欢迎关注我 后续有生命科学上游公司信息发布,也欢迎转发,点赞支持 @今日话题

先说结论:观察2025年上半年特别是Q2 MNC和国内生命科学上游仪器,试剂和耗材公司的财报,基本判断2025年生命科学行业已经见底开始复苏,但具体细分子行业复苏进程还有差距,但医疗设备特别是IVD行业离复苏还有一段距离。

2025年第三季度行业观察已更新:部分强复苏,离行业全面复苏还有1-2个季度网页链接

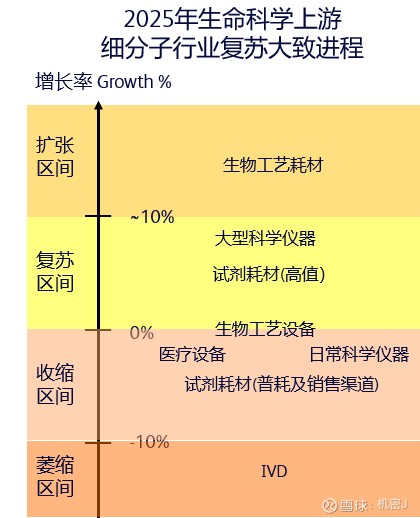

细分子行业复苏进程: 生物工艺耗材 (国内生物药上市及管线推进) > 大型科学仪器(可能有禁售抢购影响) > 试剂耗材 (日常实验使用) > 生物工艺设备 (生物药企CAPEX投资还没明显恢复) > 医疗设备(医疗反腐及竞争内卷)/ 日常科学仪器 (经费减少及价格竞争) > IVD (医疗集采及控费)

生命科学上游公司MNC外资占比比较大,先看看Q2 MNC在中国的表现:

可以看到大型科学仪器为主的公司表现都不错(不排除有客户担心禁售抢购影响),生命科学和生物技术行业已经复苏增长,预计下游行业中化工/化学行业增长也不错。丹纳赫主要受IVD板块拖累,赛默飞实验室日常设备和耗材业务占比高受国产替代和竞争压力大,日常科研仪器和耗材可能受经费影响,采购选择时优先照顾高值设备,减少普耗和日常仪器或者购买国产和价格低的产品。生物工艺耗材市场复苏明显,主要是中国创新药进入商业化放量阶段和重点管线推进使用量增加的影响,但药企CAPEX产能扩张为时尚早。比较惨的是受反腐和内卷影响医疗设备,最惨的是IVD板块。

基本上照图索骥,对应国内的公司业绩基本上也大差不差 (1H 销售额同比增长率)

★★★★★增速最高:奥普迈 (+24%)、纳微科技(+22%)、赛分科技(+20%),这些生物工艺耗材有行业扩张和国产替代双重加持

★★★★相对高速增长:百普赛斯(+29%)、近岸蛋白(+21%)、义翘神州(+6%),这些高值试剂耗材公司有行业复苏、国产替代和海外业务相对也有不错增长

★★销售增长承压:海尔生物(-2%)、聚光科技(-8%)、莱伯泰科(-10%),这些日常科学仪器公司摆脱不了行业影响,也都在积极寻找新的增长点。

★同样承受业务下行压力的还有普耗及销售渠道为主的公司:阿拉丁(+15%)、优宁维(-9%)、泰坦科技(-13%)等。

★医疗设备特别是IVD明显苦日子还没到头:连龙头迈瑞医疗都下滑(-18.5%)、困境中的禾信仪器(-49%)就更雪上加霜了。

结论:和前几年行业景气周期,鸡犬升天,比拼扩张速度不同。当行业下行缓慢复苏的时候,还是有技术壁垒、有技术优势的产品和细分行业能更早、更快的复苏和增长。即便行业龙头:赛默飞和丹纳赫这两家,摊子大,产业多,竞争力参差不齐,在行业复苏时候也会受拖累。

不过好在寒冬已过,复苏的风已经慢慢吹开,只是这个复苏的速度可能比预想的还要慢一点。对于大部分面向科研市场的公司,也许等到十五五规划发布,科研课题有明确方向,科研经费下发,到时候才会是市场普遍回暖之时。而医疗设备市场回暖可能看医疗反腐和医保控费的力度,短期甚至中期内似乎没有改善迹象,当然反弹也许就在政策顷刻之间。

关于生命科学细分领域,特别是生物工艺耗材和有海外业务和国产替代空间的高值试剂还是能有持续增长的机会,值得关注,比较头痛的是估值,好东西不便宜还没有好价格。

当然了,说在最后,业绩差未必股价差,A股自有国情特色,不信你看业绩最差,风雨飘摇的禾信可能是涨得最好的。我们系列文章主要通过分析行业,对比公司,着重分析业绩上。业绩可以预测,股价预测超出能力范围了。