J评:诺力股份603611-智慧物流行业和出海冠军做机器人一大优势、两大疑问和一个彩蛋

欢迎关注我了解行业和公司信息,欢迎转发+点赞

免责声明:本人擅长和分析行业信息,也会点评公司,不作为投资建议。行业信息有些信息是正面(不代表利好),有些是负面(不代表利空)。行文原则是尽量客观(不保证中立),非原创会标出处,不喜勿喷,评论区不准骂人

本文提及 $诺力股份(SH603611)$ 和5月9号向港交所递表申请上市的子公司中鼎智能。

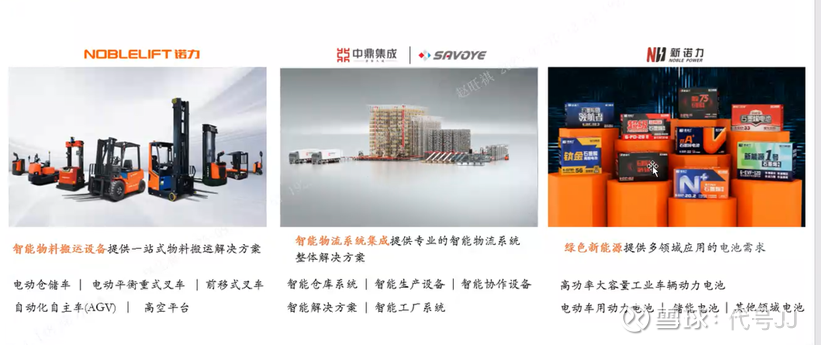

公开资料显示,诺力股份为我国物流装备行业的领军企业,主营业务包括智能制造装备和智慧物流系统两大板块。智能制造装备主要就是叉车,智慧物流系统就是中鼎智能的定制化、智能化的内部物流整体解决方案。此外,,诺力股份还积极投资与公司产业链相关的工业物联网、人工智能、具身智能等新兴产业。4月16日,诺力股份与浙江大学机器人研究院举行战略合作签约仪式,共同为“具身智能物流机器人联合实验室”揭牌。

整体业务:智能制造装备和智慧物流系统差不多一半半,而且诺力股份很早就做出口和出海,也包括中国反倾销史上的“反败为胜第一案”,包括海外收购,国外业务占比60%多,国内反而不到40%。毛利也是国外业务高。实际上诺力从业务分布来看已经是一家国家化的公司了,不过这方面诺力股份很低调,实际上它是国内不多的出海隐形冠军和领跑者。

其实,叉车是个稳定增长的行业,旧的叉车到了使用寿命,就要替换,还有柴油换电动的推动因素。所以当下,基本盘智能制造装备还算不错的行业,弱周期性稳增长,别瞧不起。

实际上,诺力入局机器人最大的优势,并不是技术优势,反而是了解行业需求和有现场客户使用场景。现在机器人行业缺的最多的不是技术,而是应用场景。目前机器人在智能工厂,生产领域已经有很多使用场景,比如美的智能体工厂 $美的集团$。诺力最大的优势是在智能物流特别是仓库和库内转运和运输,推动智能物流技术的广泛应用和产业化落地。这个是看好诺力股份,包括未来诺宝2具身机器人集成中鼎智能形成落地的应用场景,有客户,有需求场景,有技术基础,这个是成功概率最大的机器人项目和公司类型。

然后就要提到2个疑问了:

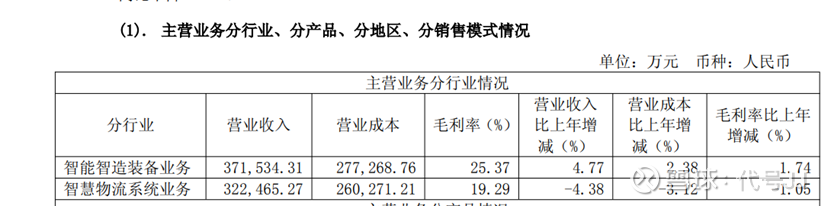

1) 如果智慧物流(中鼎智能)前景更好,为什么营业收入增长反而低?

2) 如果智慧物流(中鼎智能)行业壁垒高,为什么智慧物流毛利率只有20%不到,反而低?

以上截图信息皆来自2024年公司年报。

根据中鼎智能招股说明书,2022年、2023年、2024年(简称报告期),中鼎智能营收分别为16.43亿元、16.95亿元、17.98亿元;利润分别为7057.7万元、7818.2万元和8862.2万元;毛利分别为2.31亿元、2.38亿元、2.36亿元。公司的营收从16.43亿元增至近18亿元,年复合增长率5.8%,但净利润仅从7058万元增至8863万元,增速显著落后于营收。而且,报告期内公司毛利率呈现下降趋势,整体毛利率从2022年14.1%降至2024年的13.1%。中鼎智能业务和收入高度依赖新能源行业,主要包括锂离子电池的仓储及智能生产解决方案。2022年、2023年和2024年,中鼎智能来自新能源客户的收入分别为12.61亿元、13.07亿元和13.48亿元,占同年总收入的76.8%、77.1%及75.0%。

除了比较稳的智能制造装备,智慧物流系统还是有成长性,盈利性和新能源行业比重大的隐忧,所以公司才有拓展做机器人的决心。

最后分享一个彩蛋

诺力集团实际上是三块主营业务,三足鼎立,搬运设备和智能物流在上市公司诺力股份内,还有块很大的业务新诺力(诺力新能源)在集团内。诺力新能源和诺力物流应该是有协同效应的,比如给叉车和AGV提供电池,也是有支撑有故事的业务,体量不小,实际控制人是长兴诺力控股,背后是诺力的管理层。中鼎智能去港股上市后,诺力新能源这块业务长远什么打算?是保持独立运作,单独上市还是注入诺力股份,可以拭目以待。

当然了,短期内诺力股份股价上涨的催化剂主要是:1)机器人风口的风会不会吹来?2)具身机器人能不能找到行业应用和量产?3)中鼎港股上市进程

总结一下:诺力股份有稳定的物料搬运(叉车)基本盘(所以股息率不低),隐形出海冠军和领跑者,正在去港股上市路上的智慧物流,有物流行业纪录在风口等物流应用起来的机器人,还有集团孵化中体量小几十亿的新能源电池板块。当然也有顾虑和疑问(不多说了,也不能多说)。

如果你觉得有帮助,请你关注我 + 转发 + 点赞