药房自动化系列之六:药房自动化双雄艾隆与健麾头对头比较(上篇:历史财务数据)

代号JJ

· 新加坡

欢迎关注我了解行业和公司信息,后续有其他药房自动化行业信息发布,欢迎评论+转发+点赞

免责声明:本人擅长和分析行业信息,也会点评公司,不作为投资建议。行业信息有些信息是正面(不代表利好),有些是负面(不代表利空)。行文原则是尽量客观(不保证中立),非原创会标出处,不喜勿喷,评论区不准骂人

本文提及上市公司 $艾隆科技(SH688329)$ $健麾信息(SH605186)$

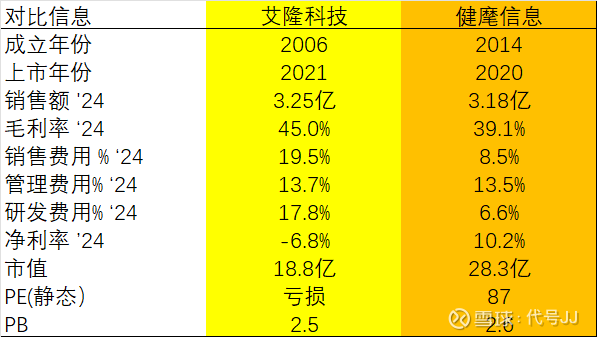

首先简单静态对比两家公司,上市年份差不多,艾隆成立时间稍早,但毋庸置疑两家公司是目前药房自动化的龙头企业。经过10-20年发展,目前两家公司的规模也不相上下。但如果看市值健麾却是艾隆的1.5倍。为什么会出现这种情况?如果简单对比财务数据,会发现,艾隆的毛利率比健麾好(但2025年上半年已反转),但艾隆的销售费用和研发费用都比健麾高很多,直接导致了艾隆目前是亏损状态,而健麾2024年净利率还有10%,简单来说就是艾隆亏钱,健

点击查看全文