科研重组蛋白试剂行业观察:国产重组蛋白试剂五兄弟,谁最爱签战略协议

欢迎关注我,科研工具行业有系列文章

相关上市公司:$义翘神州(SZ301047)$ $近岸蛋白(SH688137)$ $百普赛斯(SZ301080)$

以下信息来自:Pharma Novitas

这两周接连被同立海源和甲方爸爸签战略协议的新闻给刷屏了,在我印象中,同立海源也确实是家爱签战略协议的公司,究其根本原因,还是因为同立海源的核心业务是提供CGT培养用原材料(Ancillary Materials)。既然是供原料,那就得按原料的玩法,即有量就有价,以及提前锁定甲方爸爸的需求,绝不能按卖科研试剂散单这种鸡零狗碎的思路来。

不过同立海源也没上市,公开的财务数据看不到,签订战略协议到底对业务的促进有多少不好说。但以我这么些年服务甲方爸爸的经验,战略协议这玩意有时还不如不签。一般来说,都到签订战略协议的时候了,那双方业务合作必然已具备一定规模且双方关系也不会太差,因为总不可能还在撒试用装的试探阶段就私定终生吧。

签战略协议的好处有:1. 甲方爸爸认可乙方的产品和服务,希望通过后续的增量换取价格优惠,乙方也能同时扩大销量;2. 具备一定排他性,即给其他竞品翘单子增加难度;3. 搭台子造声势,特别要是甲方爸爸牛逼,会让人觉得乙方也有实力,属于对品牌有正向促进作用。

但贼吃肉和贼挨打一体两面,有时战略协议签了才发现是大坑,让人一言难尽。我见过的包括但不限于:1. 甲方爸爸今年融资拿到手软四处当款爷,结果明年回到解放前,无法履行战略协议约定的采购量,但折扣都商定好了,乙方涨价得罪甲方爸爸,不涨又自己吃闷亏;2. 签协议时一时爽,签完乙方发现价格放低了,这损失掉的纯利润得多少销量才能补啊;3. 万一甲方爸爸或乙方搞出个啥数据造假或是质量缺陷的负面新闻,名声烂大街,可当初签这战略协议可是人尽皆知,你就说咋办吧;4. 甲方爸爸图便宜签了战略协议,工艺都验证好了,发现乙方产品无法满足申报要求,你说甲方真有眼泪哭吗。

当然该谈的单子得谈,该签的协议得签,怕蝲蝲蛄叫还不种庄稼了?因此我们也来看看,近年来国产重组蛋白五兄弟:百普赛斯、义翘神州、近岸蛋白、同立海源和同恺佧生物,到底和谁签了哪些战略协议。所有信息均来自各家公众号或公开新闻报道,可能存在统计不完全的情况。

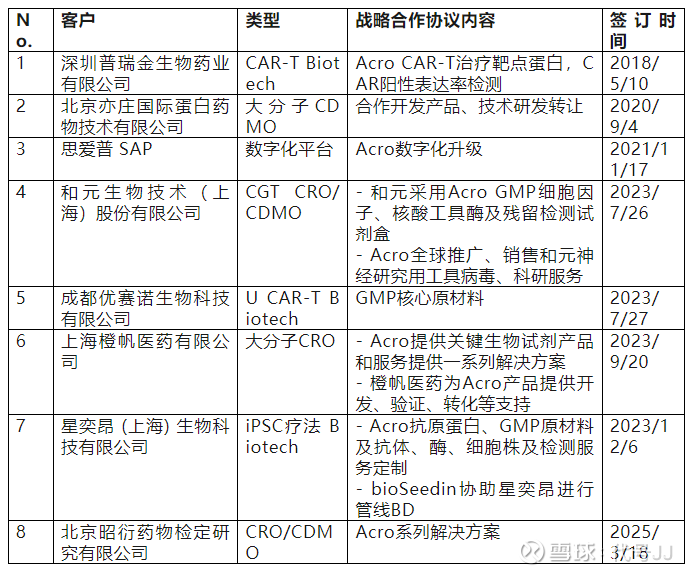

- 百普赛斯 AcroBiosystems

据可查询的数据,Acro从2018年至今共签订了8个战略协议。其中3家CGT Biotech,4家CRO/CDMO以及1家企业数字化平台。Acro的发展脉络也能从其签订战略协议的公司看出来。在2022年之前,主要还是基于Acro的靶点蛋白优势来选定合作伙伴。而到了2023年,Acro的已经丰富了GMP因子、核酸酶及对应的残留试剂这类CGT核心原材料及检测产品线,于是可以和CGT类的CDMO以及CGT Biotech开展战略合作。要么是将其CGT原料嵌入CDMO平台,要么就是直接和CGT Biotech深度合作,总之原则是提前锁定需求。

我认为较有创意的2个协议是和元和星奕昂的。在与和元的合作中,Acro不是仅仅把GMP原料卖进去,同样也帮和元在全球推广病毒和科研服务。而与星奕昂的合作中,Acro除了卖GMP原料外,也让旗下bioSeedin平台帮星奕昂BD管线。关于柏思荟对Acro的促进,这两个合作不仅仅是Acro作为乙方卖货,其也通过各种渠道再利好甲方业务。但如今到底执行的如何就不得而知了,至少我没看到Acro财报中有报告相关信息。

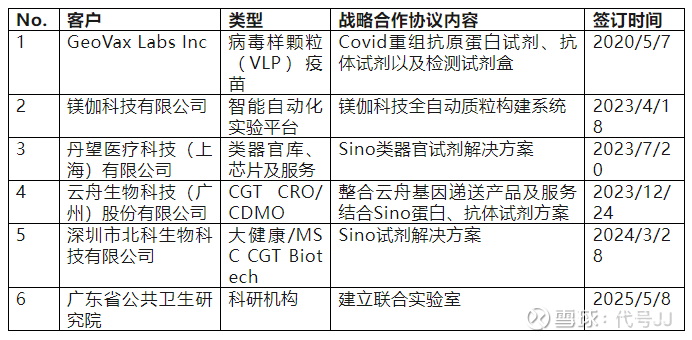

- 义翘神州 Sino Biological

据可查询的数据,Sino从2020年至今共签订了6个战略协议,客户类型各不相同,包含了做疫苗的、自动化质粒筛选的、类器官技术公司、CGT CDMO、CGT Biotech以及科研机构,可以说是包罗万象。不过这似乎也好理解,毕竟Sino的产品SKU巨多,虽说重组蛋白是主要业务,但抗体试剂盒培养基啥的也不少卖,还开整了CRO服务。

首先Sino就是靠着Covid火出圈的,记得当年但凡有变异株了,Sino总是第一时间就能弄出抗原蛋白,相关的抗体也卖不少,要不人家咋能在2021年整了快16个亿的营收。所以在2020年和疫苗公司签个战略协议不意外。往后几年签的战略协议也属于常规操作,例如和类器官公司的合作,肯定是想在类器官领域持续拓展业务,而和广东省公共卫生研究院弄个协议,显然也是想在科研领域拓展影响力。

总的来说,Sino所签订战略协议也符合其业务模式,即所拥有的试剂类型极多,因此与业内各种类型的公司都能建立合作。当然其年报中亦未说明战略协议对整体营收的影响。

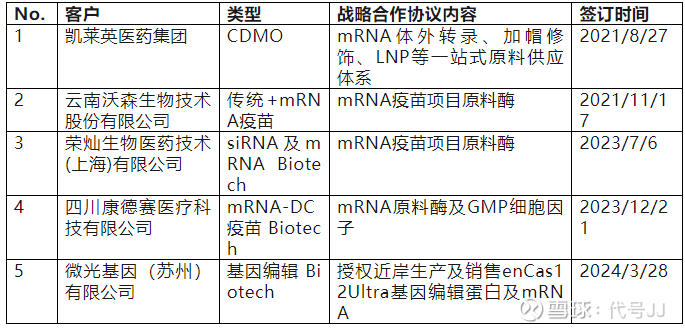

- 近岸蛋白 Novoprotein

据可查询的数据,近岸从2021年至今共签订了5个战略协议,客户类型也是各种各样,但合作无一例外都是近岸mRNA相关的产品线。如果说义翘在Covid期间出圈是由于病毒抗原蛋白及相关抗体,那么近岸的出圈则是因为mRNA疫苗的东风,特别是2021年和云南沃森的那次合作,一下垫定了近岸的江湖地位。但成也mRNA,败也mRNA,Covid和mRNA疫苗的热度过去后,近岸也不是唯一跌的惨的。

这5个战略协议中,有些创意的是2024年和微光签订的授权近岸生产及销售enCas12Ultra基因编辑蛋白及mRNA,这玩意据说性能优于Cas9且可规避高昂的Cas9授权费用。不过这种工具酶的市场相对较小,应该对近岸的整体营收影响不大。

感觉近岸今年算是慢慢稳住阵脚了,至少重组蛋白业务肯定是有增长,CRO业务虽然盘子小,但看起来也有一定起色,再加上in-vivo CAR-T的火热,趁势再强化下优势的mRNA产品线,至少先让公司能盈利再谋后续吧。

- 同立海源 T&L Biotechnology

据可查询的数据,同立海源从2019年至今共签订了13个战略协议,属于当之无愧的战略协议之王。其签订战略协议的目标也非常明确,盯着3类公司:CGT Biotech、CGT CDMO以及细胞培养基厂商。这是由于同立海源起家就是做所谓CGT GMP核心原材料的,即细胞因子、磁珠以及培养基这些。既然是玩原料,那就得提前锁定需求,或者是让客户的平台都使用你的产品。基于此,同立海源和昭衍、江苏谱新以及北京希济这三家CDMO公司都签了战略协议,特别是谱新和希济,专注于CGT CDMO业务,那么将产品嵌入它们的细胞培养平台,项目来了优先使用同立海源肯定稳赚不赔。

其实我个人还挺喜欢同立海源这样的公司,它属于是典型的从小作坊一步步慢慢做大的中国公司。早期没啥人听过,估计很多客户都嗤之以鼻,哪来的野公司啊?并且同立海源的各种医美、大健康、细胞存储和回输公司那的业务也不少,可以说是拉低了同立海源的调性。但它就是如坚韧的小草,和中国各种创业公司一样越混越壮。虽说这些战略协议如何促进同立海源的业务暂不得而知,但至少人家交保员工数是在增加的,各类CGT展会都能刷脸,业内不错的CGT Biotech也愿意签协议,近年来产品线同样在增加,所以还是应予以足够的尊重。

并且同立海源肯定得感谢北美万税爷川主席,天天翻大饼式的加关税,搞得一众外资公司欲仙欲死,因此同立海源的公众号里三天两头发国产替代的概念,客户还真买账。

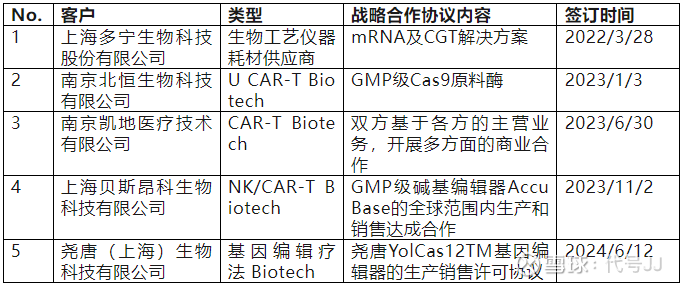

- 恺佧生物 Kactus Bio

据可查询的数据,恺佧从2022年至今共签订了5个战略协议,其中4个是和CGT Biotech达成的,并且有2个都是恺佧拿到对方的授权去生产和销售基因编辑工具。恺佧的出圈,还是要归咎于当年做出了震铄古今的Claundin 18.2跨膜蛋白,一战成名,且恺佧目前给市场的定位则是专门做难表达的蛋白。可以说在靶点蛋白这个细分领域,Acro是国产老大哥,恺佧则基本混成了二弟。

但靶点蛋白业务还是太单一,于是恺佧2021年在上海临港那搞了个GMP工厂生产Cas9蛋白以及mRNA原料酶,算是恺佧在靶点蛋白外,开发的CGT第二增长曲线吧。所以恺佧的战略合作方选定的标准也很明确,要么是卖GMP CGT原料给Biotech,要么就是找合作方,授权其生产一些新型基因编辑工具。若恺佧生物到时候真能上市,我倒是很感兴趣它的各产线销售情况,以及境内外的销售占比。

总结

统计国产重组蛋白公司签订的战略协议纯粹图一乐,真靠这种简单统计来分析它们的发展前景,或是对于业务的促进肯定不靠谱。不过根据各家公司选定合作方的习惯,还是能反映各家的业务模式的。

大哥Acro在早期主要通过其靶点蛋白与客户建立广泛合作,后期GMP工厂建起来后则更倾向于选择CGT Biotech或CGT CDMO,时不时还用旗下bioSeedin帮客户BD管线。而二哥Sino则由于产线更多,选定的合作方就更加多元,疫苗、CGT Biotech/CDMO以及科研机构无所不包。

三弟近岸虽然合作的公司类型多,但核心逻辑还是基于其最优势的mRNA解决方案,说明近岸安身立命的还得靠mRNA,重组蛋白/细胞因子确实没大哥和二哥能打。老四同立海源的逻辑则更加简单,总之就是可劲在CGT Biotech/CDMO身上薅,先把需求锁定了再说,这也是其一家就干了13个战略协议的原因。五弟恺佧由于最年轻,早年的产线也很单一,一直到其有了GMP厂房和原料后,才开始大规模进行战略合作,也拿了不少新型GMP工具的商务授权。

总之重组蛋白这五兄弟签订的战略协议到底是合作共赢,还是哑巴吃黄连,我一个外人也不知道。但通过战略协议的方式不断增强自己在业内的曝光度,以及搞一些业务上的模式创新,对于公司和行业是有积极意义的。若后续有进一步报道还是值得好好研究的。