生命科学行业观察:国产生命科学试剂仪器上市公司的挖坟及现状报告(1)

欢迎关注我 生命科学上游公司有系列信息发布,觉得有用请转发,点赞支持

相关上市公司 $皓元医药(SH688131)$ $阿拉丁(SH688179)$ $泰坦科技(SH688133)$

以下信息来自:Pharma Novitas

十一宅家没事干,突然想看看我朝生命科学领域上游的仪器、试剂及耗材上市公司们到底活的咋样,是否履行了当初上市的承诺,还是如我大A股传统,把股民当韭菜割?

并且我朝主要的生命科学仪器试剂公司有个十分鲜明的特点,即它们以前大都是名不见经传的小作坊,结果来了个Covid,票子玩命地往生物制药中奔涌,使它们的业绩嘎嘎涨,就连年均营收翻个倍都不好意思跟人打招呼。借着Covid的东风,再加国产替代、科创板高端硬科技,防止美帝卡脖子等概念加持下,纷纷IPO上市,瞬时鸟枪换炮、风头无两。针对这类典型的公司,我发明了个新概念,愿把它们称为“冠世代”。

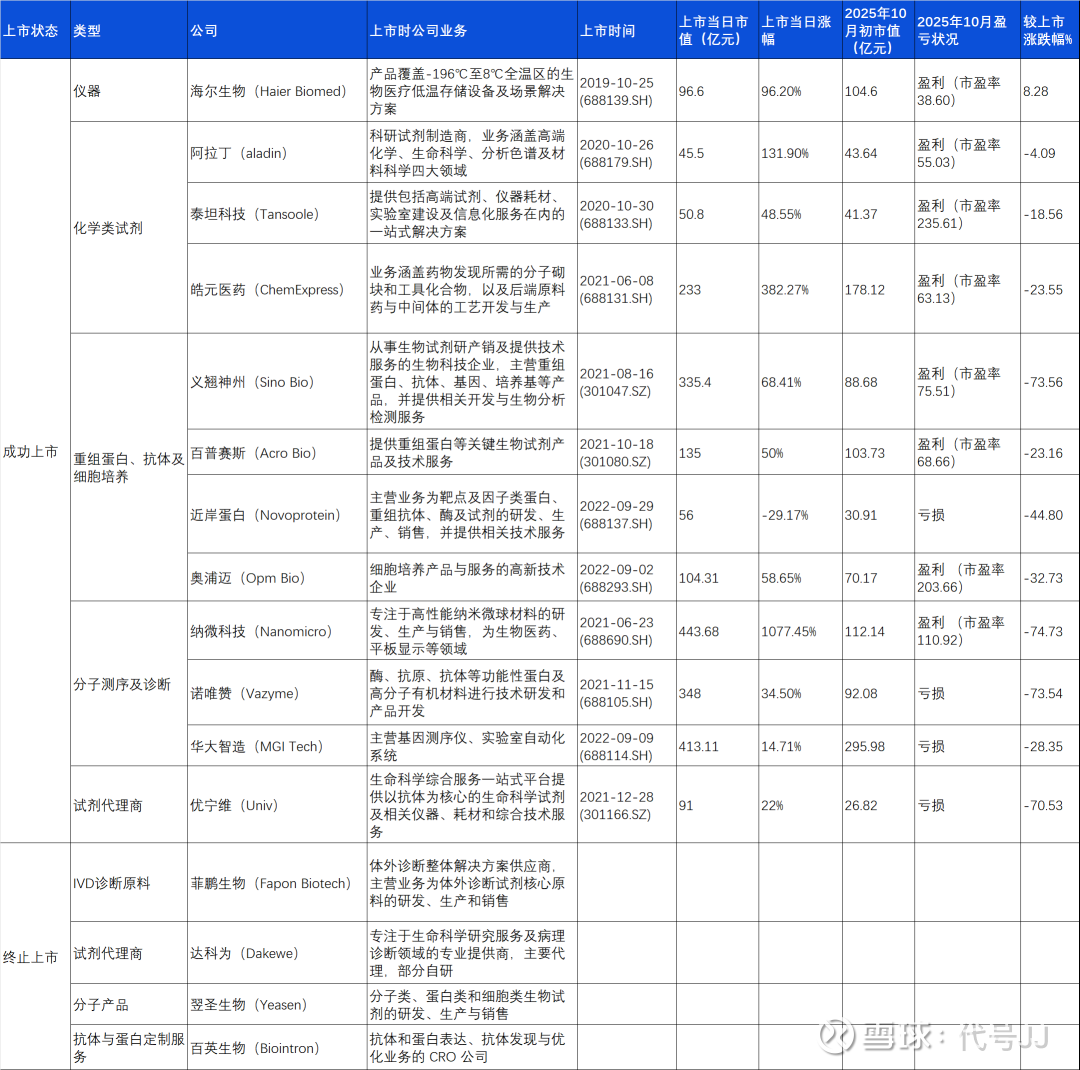

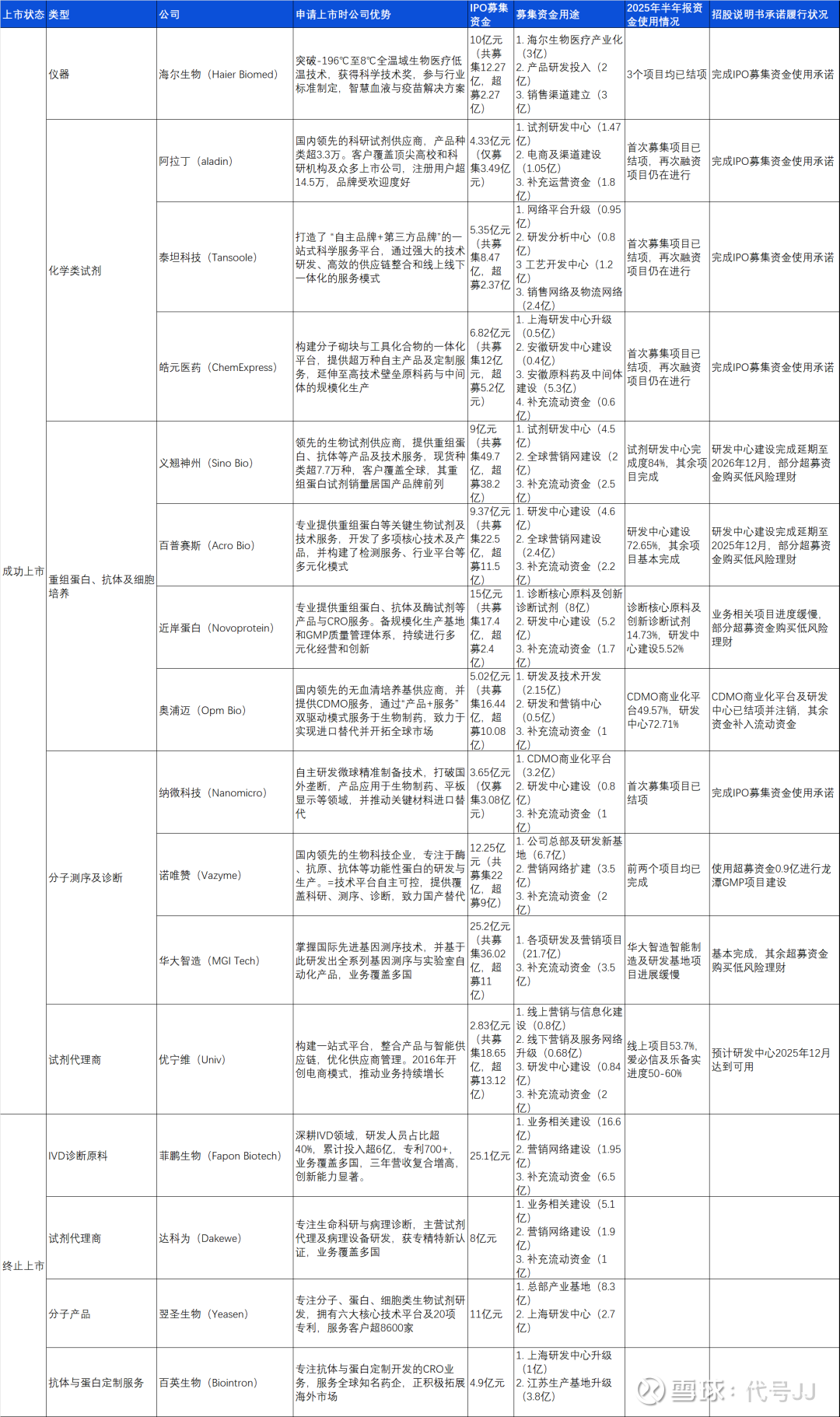

但天下无不散之筵席,也没只涨不跌的股票,“冠世代”们当初有多风光,在Covid结束后叠加行业整体的萎靡,它们业绩暴跌就有多狼狈。甚至去掉Covid光环后,大家突然发现,当初说的高新技术就这?“冠世代”成功上市的公司中,有俗称科创板F4的阿拉丁、泰坦科技、皓元医药以及纳微科技,还有百普赛斯、诺唯赞及奥浦迈为首的重组蛋白、分子及细胞培养的试剂公司,再加海尔生物和华大智造这两家智慧医疗和测序的仪器公司。另外,以菲鹏生物和翌圣生物为代表的,由于Covid业务占比过高等原因等倒在了向IPO冲锋过程中,同样可被归为“冠世代”。

距离大多数“冠世代”的IPO已过去了三四年,如下图,“冠世代”们绝大多数的股价都不尽如人意,但目前还不能简单粗暴说它们就是不行。这几年生物制药经历了寒冬后也回暖初现,就连我爆亏多年的葛兰医药基金都回本了,因此我们不妨以如今的视角看看,诞生于特殊年代的“冠世代”们的现状和未来。

01 成功上市的“冠世代”

所有成功上市的“冠世代”概念股,除海尔生物,在2025年10月的市值,无一例外的较上市首日市值有较大的跌幅。并且海尔生物是2019年10月上市的,严格意义上来说还不算“冠世代”,因此以这个标准来看,“冠世代”们确实是把我大A股民当韭菜割了。好在我大A股民历经牛短熊长这么多年,如獐子岛、康美药业和深大通等一众奇葩都忍了,“冠世代”们至少目前还没带ST的帽子或财务造假,我大A股民纷纷表示情绪稳定。

但本文不是为了嘲讽“冠世代”们割韭菜以及同情接盘多年的大A股民,主要目的还是结合我朝及全球生物制药的现状,分析“冠世代”们的发展前景。

- 海尔生物

海尔生物算是一众生物医药上游供应商中最为公众所熟知的品牌了,但凭借的还是海尔在家电中打下的名号。往前几年,生物医药圈里好多人甚至都不知道海尔在做实验室里的低温设备,偶尔看到还以为是个杂牌公司贴海尔的牌。不过最近几年海尔在各大高校和药企的实验室中渗透良好,我就见过好多实验室从-80℃到2-8℃冰箱都是一水的海尔,甚至CO2培养箱都用上了。

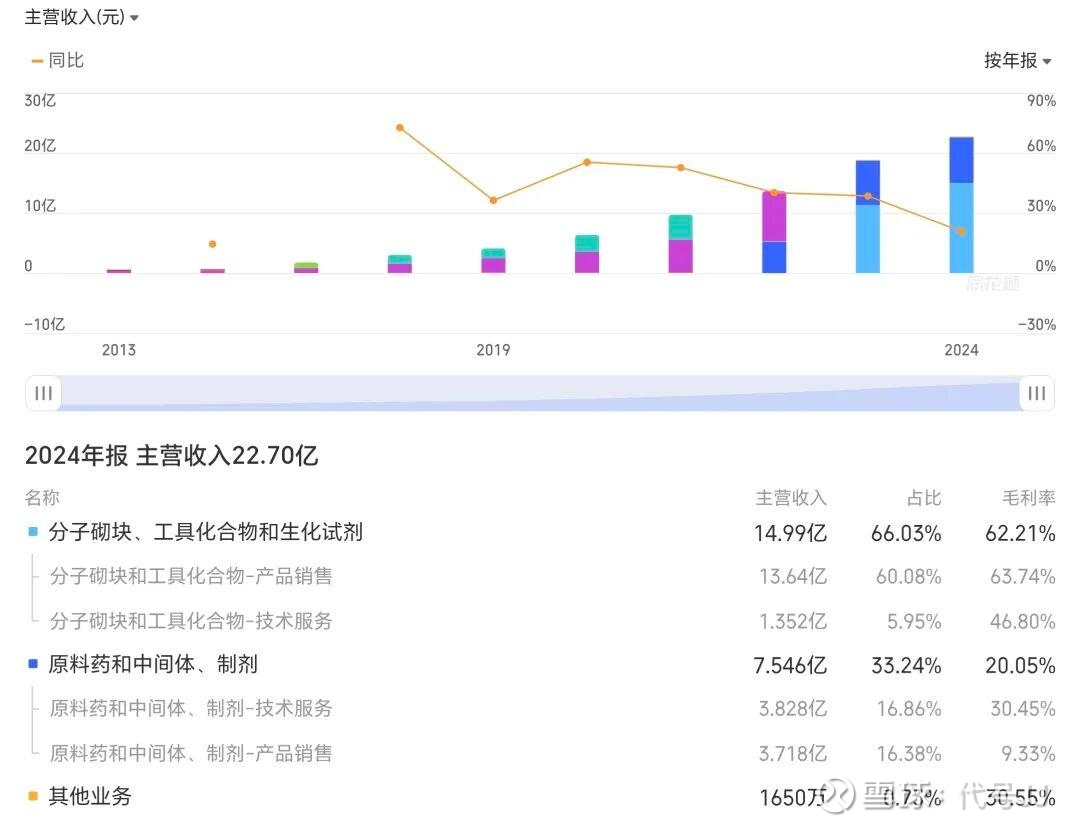

海尔生物的业务可简单概括为2块:生命科学和医疗创新。生命科学板块主要就是实验室里的常见冰箱、生物样本库、培养箱和分光光度计等仪器,而医疗创新则是自动药房、疫苗低温设备及血液处理设备。根据2024的年报数据,全年营收22.7亿,生命科学营收10.9亿,医疗创新营收11.8亿。而地区数据则是国内15.5亿,境外7.1亿。不过在我朝上市公司都要出海的大背景下,境外收入有-4.91%的跌幅是我没想到的(2025年上半年同比有增长)。

就我在国内实验室中看到的,海尔的冰箱正在大幅蚕食Thermo等进口品牌的份额,用户反馈也都还不错。在业务模式上,无论是生命科学还是医疗创新,海尔都有如今最受欢迎的Total Solution概念,算是一个大加分项。海尔生物近期还试图和上海莱士合并,但因种种原因合并终止。但以我朝如今的工业制造能力,国内替代进口高端,国外提着大刀干外资的老巢应该是各行各业都会发生的。海尔生物坐拥我朝庞大的理科人口,又在AI的大背景下,优化产品性能和提升用户体验应该是水到渠成的事。

- 阿拉丁生化

阿拉丁这名字起得也属实抽象,猛一看真以为是搞文娱的小清新,结果人家是个做化学试剂起家的大老粗。公司2009年成立,早期叫上海晶纯生化,成立初始的定位就是要做国产试剂的自主研发,2012年上线了其电商平台,瞄准了自有品牌+电商模式。这种商业模式在彼时的中国还是有开创性的,毕竟那时我朝就稀稀拉拉没几家像样的药企,科研也处于跟欧美跟屁虫的生态位,更不用说科研试剂电商这种现代概念。

上文所说的科创板F4,即阿拉丁、泰坦科技、皓元医药及纳微科技,特别前三家,产品和业务模式有一定类似性,因此也值得放一起比较。阿拉丁属于专注于生化试剂,后期玩出了色谱柱和蛋白抗体等试剂。泰坦科技则仍有30-40%的营收来自于第三方品牌的销售,就算是自有品牌,毛利也低得吓人,基本属于操作猛如虎,利润低得心里苦。皓元医药则是科研小分子+原料药+CDMO服务,业务的技术含量和利润也高得多。

阿拉丁目前科研试剂业务分4块:高端化学、生命科学、分析色谱和材料科学,顺带着还卖点耗材。2024年总营收5.33亿,其中高端化学仍是主要收入来源,卖了2.23亿,占比42%,生命科学也卖了1.74亿,占比32.7%。不过阿拉丁2024年3月收购了上海源叶生物(主要是酶、抗体及蛋白等偏生命科学的试剂,2024年卖了一亿多),因此本年度收入是子母公司并表报告。总之目前来看,阿拉丁的营收和利润增长比较稳健,算是Fisher Scientific或Sigma的幼儿版状态,后续海外营收有待加强。

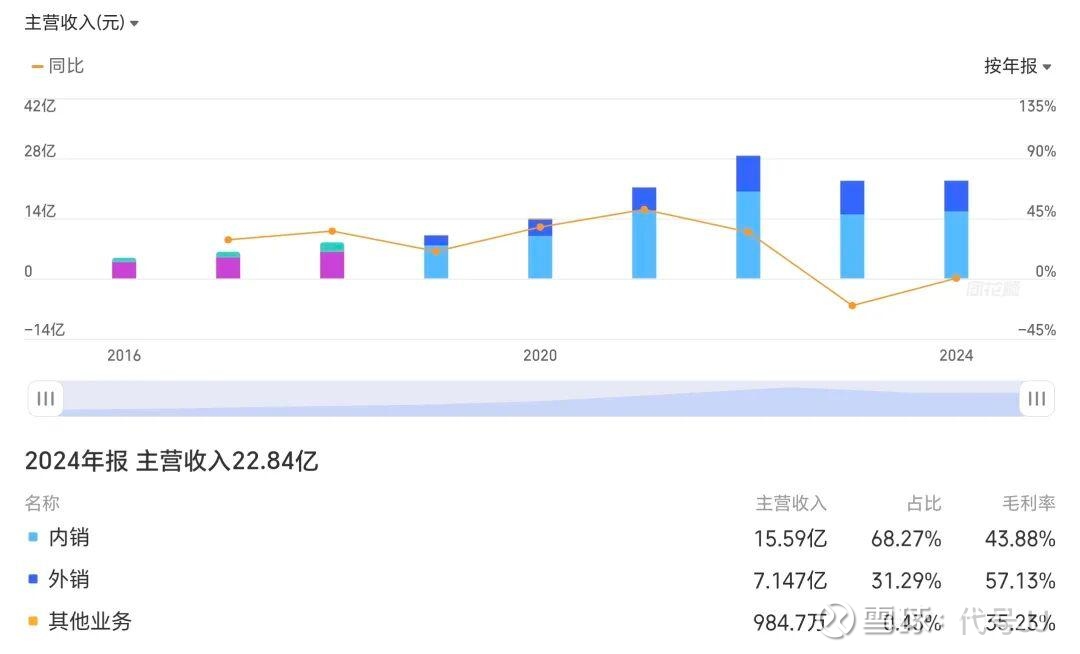

- 泰坦科技

泰坦科技的成立有相当的故事性,创始人团队一水的80后华东理工大学的毕业生,算是“宿舍创业”的典范。总之就是大家当年一群热血小青年,苦于科研中仪器试剂的外资垄断,立志做民族品牌,于是穷学生创业,上海市大学生科技创业基金会也提供了20万元的项目起始支持。目前泰坦业务主要为生命科学及化学的试剂仪器耗材,代理品牌包括了Thermo、Merck、康宁、3M及Eppendorf等大牌,也有其自主品牌什么Adamas、Tichem等等,来源也是自产或OEM五花八门。泰坦科技最终的理想形态肯定是Fisher Scientific或VWR,但目前我也没办法给它一个清晰的定位,到底是大比例贴牌和代理的阿拉丁,还是自有品牌占比较高的优宁维?下图是泰坦科技招股说明书中的对比图,可以看出泰坦的毛利率比阿拉丁低很多,如今2025年了,总体毛利率为22.29%,变化不大。

2024年泰坦一共卖了28.8亿,但其经营的第三方品牌毛利率都在个位数,基本属于赔本赚吆喝,自有品牌的毛利也未超过50%,应该OEM的比例也不低。泰坦在2024年发布中报时让人惊掉下巴,半年快14亿的营收净利润才509万,并且还有7.6亿的应收账款,这个数据在2025年中报中改观也不大,并且2025年中报中反映其营收和利润还在下跌,因此可推测泰坦仍在通过降价方式竞争。目前来看,泰坦科技仍属于拿着自有资金帮第三方品牌赚钱的苦哈哈长工模式,接下来就看其自有品牌能否突破了。

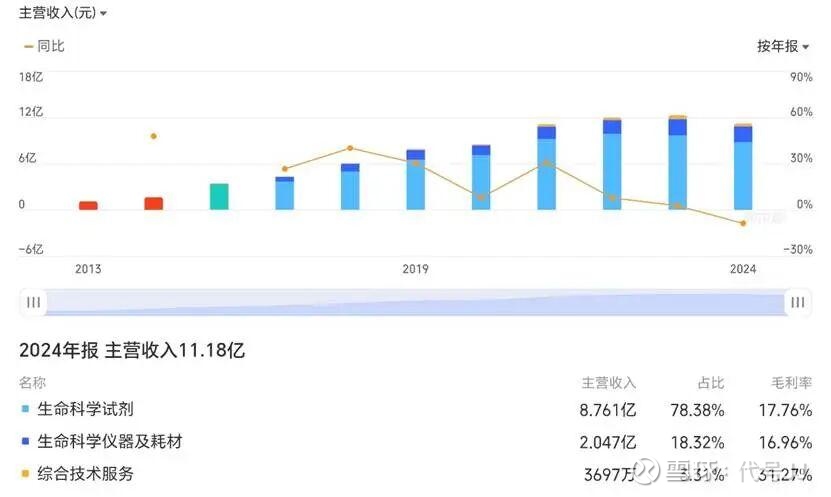

- 皓元医药

在生物试剂行业的很多人可能不知道皓元医药是做啥的,但要提到它的子公司MCE大家则一拍脑袋,哦,原来是做小分子试剂的啊。当然皓元医药目前的业务比单纯的试剂更加多元。皓元医药起源于2006年,刚开始是给人做小分子化合物的CRO定制,之后开始了原料药和中间体的生产业务,去新三板转了一圈后,也拓展了中间体和ADC等CDMO业务。

相对阿拉丁和泰坦科技的业务模式,我更看好皓元医药。首先是皓元整体自研实力比前两家强,其次是结合自身化学背景的优势吃到了ADC CDMO的红利,算是业务模式的创新,第三是它的境外业务这几年增长不错,2024年境外有8.6亿元的收入。无论是营收质量、利润率还是市值,都吊打阿拉丁和泰坦科技,足以见得技术实力带来的优势。其CDMO、原料药以及生命科学试剂业务去海外蚕食外资们是市场不算难事,特别是旗下MCE的小分子化合物相当能打,又在持续开发重组蛋白和抗体等蛋白类试剂。当然在皓元上市前后,市场上不断有MCE小分子侵权国内外专利的批评,我相信这肯定不是空穴来风。由于这仅是科研小分子,且SKU太多,要一个个去起诉怕是得累死,只能说目前处于民不告官不究的状态。总之后续做个小号药明合联+Sigma是可以想象的。

- 义翘神州

义翘神州可被定义为中国蛋白类试剂公司的鼻祖,但谈义翘神州必定要提到其关联公司神州细胞。义翘神州早期算是神州细胞孵化的,给其提供内部试剂,2016年则拆分出来单独运营,随着中国生物制药崛起一步步壮大。这种模式类似于当年Genzyme也养了个内部试剂部门,后来卖身给了R&D Systems(Bio-Techne)

义翘神州经常被人诟病的就是和神州细胞的关联交易,总让人认为藏了点猫腻。但在我看来这顶多算是母公司从子公司那拿点便宜货节约成本,本就无可厚非,比起A股中各路神操作,这简直太小清新了,就连“义翘”的名号都是源自神州细胞老板的恩师王义翘,所以没啥好大惊小怪的。

但义翘神州能够上市,完完全全就是因为Covid。在2019年前,义翘一年的营收也就一亿多点,苦哈哈的赚点碎银子,结果2020年靠着以Covid抗原蛋白及相关抗体为首的爆款产品,营收暴增到快16亿,之后逐年下跌,这两年算是企稳了。2024年义翘神州的海外营收约有3.5亿,占比快60%,但全年营收较2023年有所下跌,特别是抗体业务线可以说是暴跌了8000万。

根据2025年中报来看业绩开始企稳反弹,但抗体线仍不理想,相反是我相对看好的CRO业务有所增长。与皓元医药类似,义翘神州属于是试剂+CRO服务并行,并且他们的服务是偏向工业类的应用(如义翘CRO中有细胞库检测及病毒纯化工艺验证),属于既能服务神州细胞,又能给各类大分子/CGT做服务,有希望能和试剂销售形成协同效应,这种Total Solution是我作为投资者比较喜欢看到的。但义翘神州和它的一生之敌百普赛斯相比,义翘给人的感觉就是起了个大早,赶了个晚集。2024年营收和利润被百普赛斯双双超越,至少三年内,百普赛斯是稳坐国产重组蛋一哥的

- 百普赛斯

作为我朝重组蛋白龙头一哥、如今国产生物试剂的当红炸子鸡、北京亦庄区的心头肉和好大儿,Acro如今吸引的流量可不仅在圈内,各路投资机构都开始密集对其开展调研,毕竟国产高端试剂+进口替代的概念太过性感迷人,我自然也经常无法抗拒。各种针对Acro的研报和历年年报我都快翻烂了。

总结Acro的发展史,首先无需否认的就是其上市的绝大部分因素是Covid,但不应忽略其pre-Covid前的努力,至少Acro从2010成立后就在深耕靶点蛋白和海外市场,上市前境外营收基本都占60%上下,更不用说现在。而且Acro的产品质量和海外营销都不差,所以不成功才有鬼了。Acro的成功可大致归为3点:1. 重视产品质量形成的良好口碑;2. 重视营销,无论是墙内百度还是墙外Google的SEM加上bioSeedin形成的营销矩阵持续给客户种草;3. 具有生物制药工业思维和Total Solution思维的产品开发,三者有机结合,相辅相成,其中第三点是我最欣赏的,——详见02 闯关失败的“冠世代”

从2017年开始,Acro总体和各产线营收都在稳步增长,未出现由于Covid导致的业绩窜天猴。目前Acro的Total Solution显然不足,我认为其最成功的算是靶点蛋白+SPR的活性检测,但这种Solution对于整个生物制药来说属于蚊子腿,整体市场就那么点大。Acro 2024年在苏州搞了个CGT GMP原料工厂开幕,阵仗是弄得挺大,有多少业务则不得而知,我预估也就千万级别。CGT GMP原料市场一言难尽,属于猛一看想象空间挺大,但细思则是天坑无数。以Acro的市场定位,我认为其后续的Total Solution还应放在工艺和新型检测分析平台上。

- 近岸蛋白

作为A股中曾今的重组蛋白3杰,近岸蛋白已被大哥百普赛斯和二哥义翘神州越甩越远,从2022年开始连续3年亏损,且2025年大概率也得亏。感觉近岸蛋白把抗体药、类器官、细胞治疗、mRNA疫苗等热点都赶了个遍,但除了在那一瞬间抓住了云南沃森和mRNA的热点外,其余都不尽如人意。市面上对近岸最多的印象就是质量不佳,特别是蛋白的批次稳定和活性问题很大。

不出意外近岸蛋白最近在开发基于mRNA路线的in-vivo CAR-T客户,毕竟在mRNA原料酶上其还是有一定技术优势的,但靠这一种疗法让其翻盘难度还是太高。总之近岸蛋白中短期的目标应该是先把质量差这一不良印象给扭转,再加强下海外渠道,至少想办法先得开始盈利,否则再恶化几年,带个ST就难看了。

- 奥浦迈

凡是我等混过生物制药工艺的,早年细胞培养的信仰就是Gibco、Hyclone和Merck的产品,基本不会有人正眼瞧国产培养基。但谁叫Covid来了,培养基这种工艺中最大宗的商品也给了国产机会。

别看经常说培养基动辄几十上百种成分,技术壁垒高,但对于细胞培养,特别是工业化培养来说,没有以上蛋白或生化试剂那么多花活。作为工业客户最关心就3点:1. 培养效果好且批次稳定;2. GMP合规性;3. 稳定供货,量大价可谈。

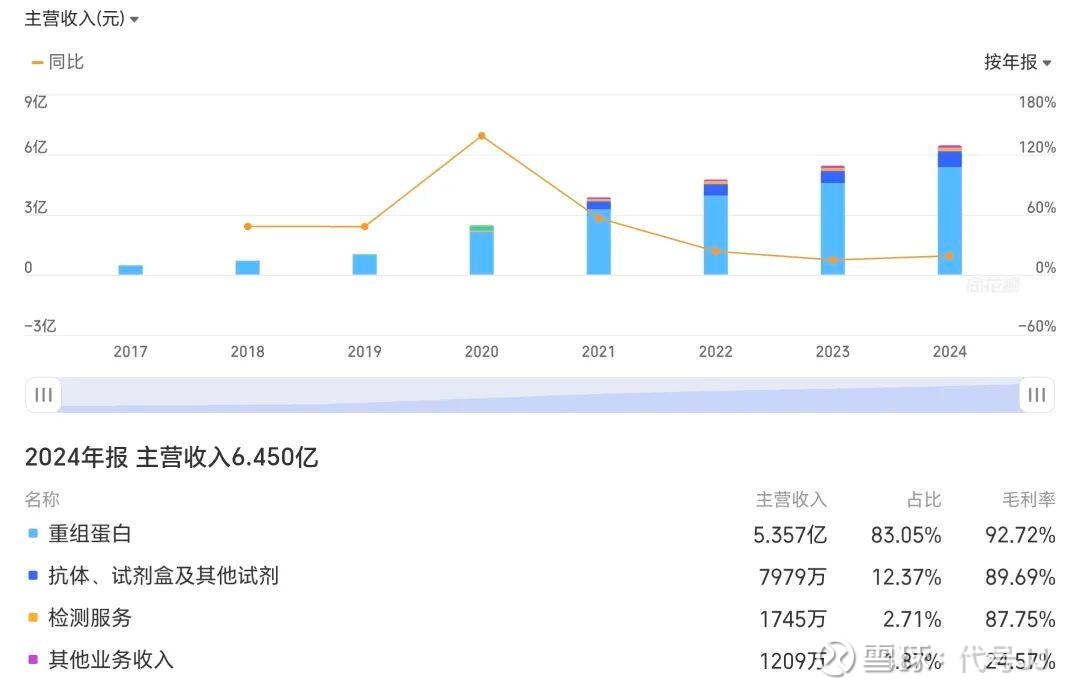

所以奥浦迈的业务模式非常简单,基于常见的CHO及HEK293等常见细胞平台提供培养基,以及从抗体药发现到细胞工艺提供全套CDMO方案,两者加起来就是Total Solution。近两年奥浦迈的培养基业务在Covid后还是稳步增长的(盘子仍然太小),但CDMO业务则出现了亏损,根据2024年报来看,主要还是接的项目少了,而运营成本又高企不下。

对于奥浦迈后续的发展,CDMO业务我实在没啥看法,除了大分子药,AAV或慢病毒培养都要用HEK293,反正国内这么多CGT,去开发就完事。这类CDMO服务实难有差异化,无非就是卷价格和拼服务。这两年奥浦迈又因为收购临床前CRO澎立生物的狗血剧闹的人尽皆知,总之最终交易还是被否了,具体原因是啥,孰是孰非我也懒得分析。因此其后续重点应该还是在国内新客户的开发,以及海外客户的拓展,毕竟一个便宜三个爱是放之四海而皆准的道理,其2024年境外收入暴增144%,算是一个阶段性好成绩。

- 纳微科技

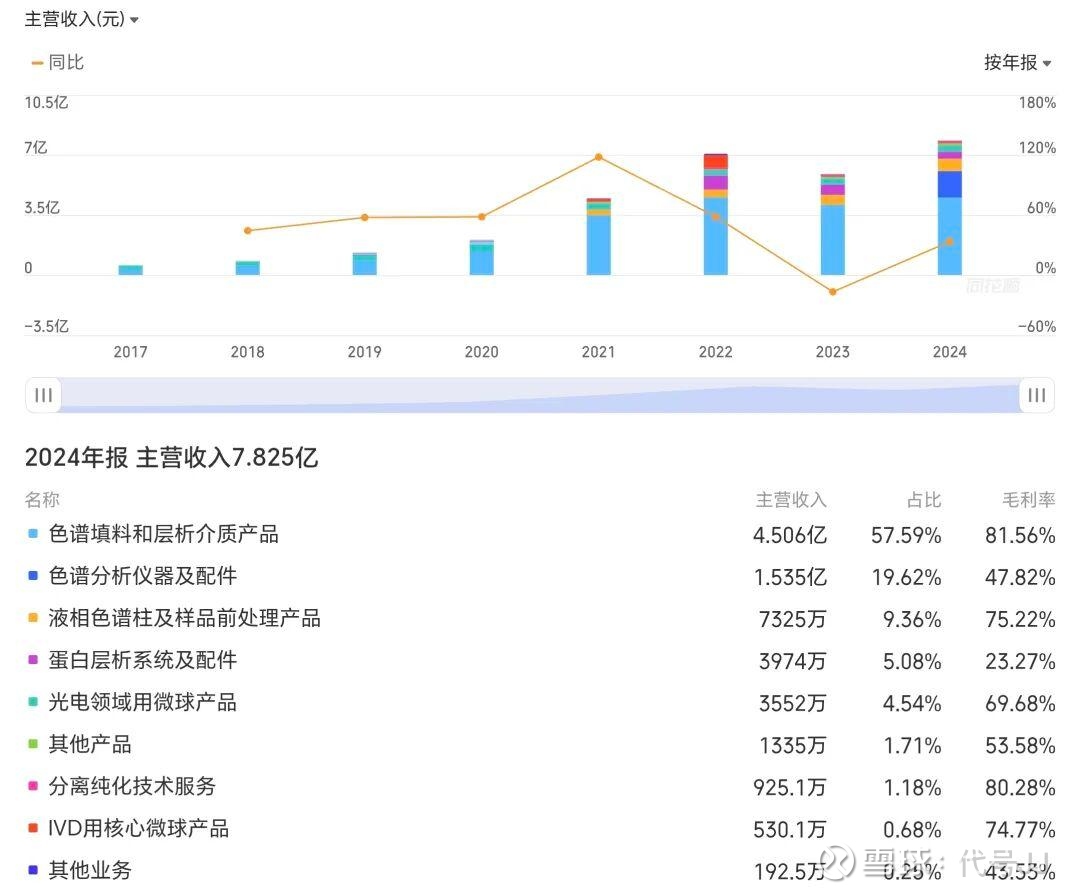

纳微科技的核心优势在于其突破了被国外长期垄断的高性能纳米微球材料的精准制备技术,具体表现在能把微球的粒径和孔径均一度控制好,还能做硅基和有机聚合物两种类型的微球,因此纳微科技的产品能覆盖更多的应用场景。微球这玩意,除了能用来做分析色谱柱和纯化的层析填料、IVD和流式分析,还能运用在液晶面板生产领域,并且都是去抢Cytiva等填料巨头的市场,国产替代属性拉满。尤其在Covid期间,这种想象空间相当大,因此也就不难解释为何纳微上市当日能暴涨10倍,市值来到440亿元。

就近两年纳微科技的业绩来看,算是比较稳健,但远不如上市那会大家的想象。根据2024年报来看,7.8亿的营收中,广义的生物制药业务(蛋白层析+色谱分析)仍占到90%,而用于液晶面板领域的微球多年来一直稳定在3000多万,我猜测可能就那么几个稳定客户在使用。之前大家寄予厚望的IVD相关微球产品,在2022年高光后似乎也一蹶不振,在2024年仅有500多万的营收,甚至还不如纯化技术服务。

有些亮点的是2024年是“色谱分析仪器及配件”这一项有1.5亿左右的营收,这主要是纳微收购了福立仪器部分股权后,将福立仪器的营收也并表汇报了。当然纳微投资福立的逻辑太好理解了,自己玩填料没有仪器实在说不过去,就看这两能不能创造1+1>2的效应,至少通过2025年中报来看,仪器业务线似乎是在稳步增长的。目前纳微科技的海外营收在10%左右,因此海外业务扩展+仪器应该是纳微后续的增长点。

- 诺唯赞

诺唯赞可以说是Covid前小作坊然后靠着Covid期间业绩窜天猴上市,又在Covid后暂时一蹶不振的典型代表。这些年见过不少从诺唯赞离开的弟兄们,只要喝点小酒必然开始说,老子当年如何顶着冷眼去干垮NEB和Takara的,言语中满是自豪。虽说诺唯赞早期只能模仿外资品牌一点点搞替换,但毕竟核心产品都能自产,也有了些技术上的积累,要不就算大运来了也接不住。

没了Covid检测这块大肥肉,积极自救自然少不了。近两年,诺唯赞的业务线变为:

- 生物试剂:原有的分子类试剂+GLP-1合成酶及中间体+mRNA合成酶及检测产品

- 诊断试剂:分子及化学发光检测试剂盒,以及酶和抗体等诊断原料

- 技术服务:疫苗安评检测服务和抗体发现

- 仪器设备:qPCR+化学发光+核酸提取仪

业务线确实很广,也是按照生物制药和诊断的Total Solution进行布局,但近两年仍在亏损,且核心的生物试剂业务目前未见起色,经常能看到诺唯赞打折促销的消息,基本都是通过低价抢市场,进一步挤压利润空间。诊断试剂和仪器设备业务在2025年H1也持续下跌中。尽管GLP-1相关业务似乎有千万大单,整体业务可能有大几千万,且mRNA业务有300%的增长,但这类新兴业务的高增长难掩其核心业务的颓势,海外业务也没超过10%。就目前来看,诺唯赞还处于Covid后没稳住阵脚的阶段,未能证明其后续的乐观发展。

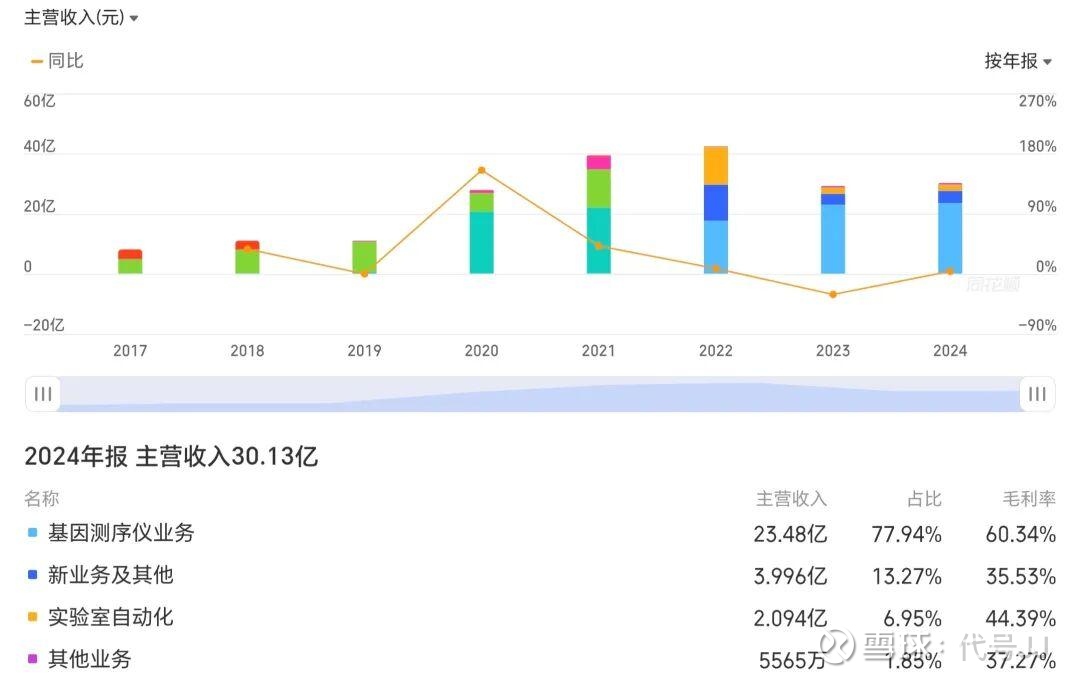

- 华大智造

就如药明康德和药明生物一样,生物医药圈的很多人咋一看也没法说清华大基因和华大智造到底啥关系。简单来说,华大基因早年是玩国际人类基因组计划的,然后有承担了一些国家级项目,最终成为测序圈大佬。但那时测序的仪器耗材高度依赖Illumina,斥资1亿美刀买了一百多台Illumina测序仪结果还被Illumina掐住蛋蛋哄抬价格,于是痛定思痛买了美帝Complete Genomics的技术,又和Illumina这么些相爱相杀,年全球打官司。基于对Complete Genomics的收购,加上对其DNBSEQ技术的吸收和迭代,才有了华大智造的成功上市。因此华大基因的主要业务是测序服务,而华大智造则是测序平台的推广。

目前看起来华大智造开始企稳,2025年中报反馈其亏损开始收窄,算是一个些许积极的信号把。测序这玩意水太深,各个技术平台和业务模式远比蛋白类试剂来的复杂,此处就不过多分析了。华大智造除了传统测序业务外,还开发了多组学的业务,能算是一个小增长点。我相对看好华大智造的原因还是基于中国自身的制造业实力,以及后续海外渗透带来的增长,目前其海外业务不到40%,显然有增长的空间。

- 优宁维

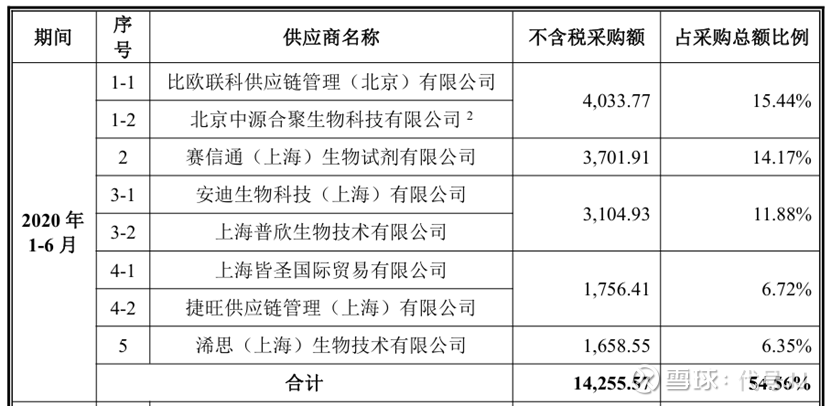

混过试剂圈的应该知道,早年优宁维就是做BD、CST以及R&D Systems等品牌起家的,特别是流式相关产品,可以说是优宁维当初安身立命的法宝。根据其招股说明书上的信息,2020年时,BD(北京中源合聚为一级代理商),CST及R&D Systems是它的前三大供应商。这三家属于典型的优秀外资试剂大佬,某种程度上优宁维多年来的业务增长就靠这三位大哥。

当年优宁维上市时也是质疑声一片,主要批评点还是认为优宁维的业务构成本质就是个二道贩子,蛋蛋都掐在第三方品牌那,且研发没几个人,研发投入也就三瓜两枣的,哪有点高科技属性?但无路如何优宁维还是成功上市了,股价表现我就不说了,反正我没买,只能说心疼下我大A韭菜们。当然我对优宁维没啥恶感,因为我认为这种高比例代理商模式的公司,寻找救亡图存的道路是个相当好的研究标的,只要不退市,我仍会持续关注。在我看来,优宁维做的最成功的一点就是“抗体专家”的定位,可谓是直击人心。前几年我在研究流式市场时,还学过不少小优课堂,顺便在这说声谢谢。

对于优宁维,第三方品牌的业务没啥好分析的,优宁维号称拿了大几百的品牌,但无论有多少,这种业务模式都是被品牌拿捏且利润太低。优宁维真正的看点还是其如何发展与品牌方有竞争关系的自有业务,还能平衡好与品牌方的关系。

优宁维目前有三大自主品牌:爱必信(Absin)、乐备时(LabEx)以及斯达特(Starter)。爱必信的定位是提供生命科学全线产品,但以其人员数量和专利数来看,自产比例不会很多,大比例都是OEM。乐备时则是做多因子检测及测序等服务,而斯达特主要聚焦在自研产品,从它的官网来看,有大几千号抗体和蛋白等产品。根据优宁维2024年报,这哥三加UA(优爱)有30%的业绩增长,但具体数据不明,且优宁维2024年及2025年H1仍在亏损,显然自有品牌暂时难挑大梁。另外,为啥在杭州的斯达特突然能自研抗体了呢?所以到底为啥呢?真的好难猜啊。