核药行业观察:国内核药玩家盘点

欢迎关注我 了解医疗行业和公司信息

相关上市公司 $中国同辐(01763)$ $远大医药(00512)$ $东诚药业(SZ002675)$

以下信息来自:触界生物

一

核药依旧亮眼

当诺华以21亿美元收购Endocyte,并以两款重磅核药Pluvicto和Lutathera横扫全球肿瘤市场时,世界医药的目光再次聚焦于“放射性药物”这个黄金赛道。诺华(Novartis)发布2025年第三季度的财报显示,其单季净销售额达139.09亿美元,2025前三季度累计净销售额达411.96亿美元,同比增长11%。其中,核药数据表现亮眼,Pluvicto和Lutathera两款核药总计收入20.02亿美元。 此外,Pluvicto在扩大人群至化疗前mCRPC人群后,市场份额进一步扩大,该药与目前标准疗法的联合治疗方案,在PSMA+转移性激素敏感性前列腺癌(mHSPC)患者中取得了积极进展,未来市场还将进一步拓宽。

可谓一石激起千层浪,核药不再仅仅是诊断工具,更是精准打击癌症的“核导弹”。纵观全球市场,北美断层式领先,欧洲稳健发展,亚太地区逐步崛起。国内核药热潮席卷而来,众多Biotech入局,资本纷纷踏至。一个尖锐的问题摆在中国药企面前:在这场以“核”为武器的医疗革命中,我们是否已经错失了先机?

答案是:入局虽晚,但恰逢其时。一场属于中国核药的“抢滩登陆战”才刚刚打响。

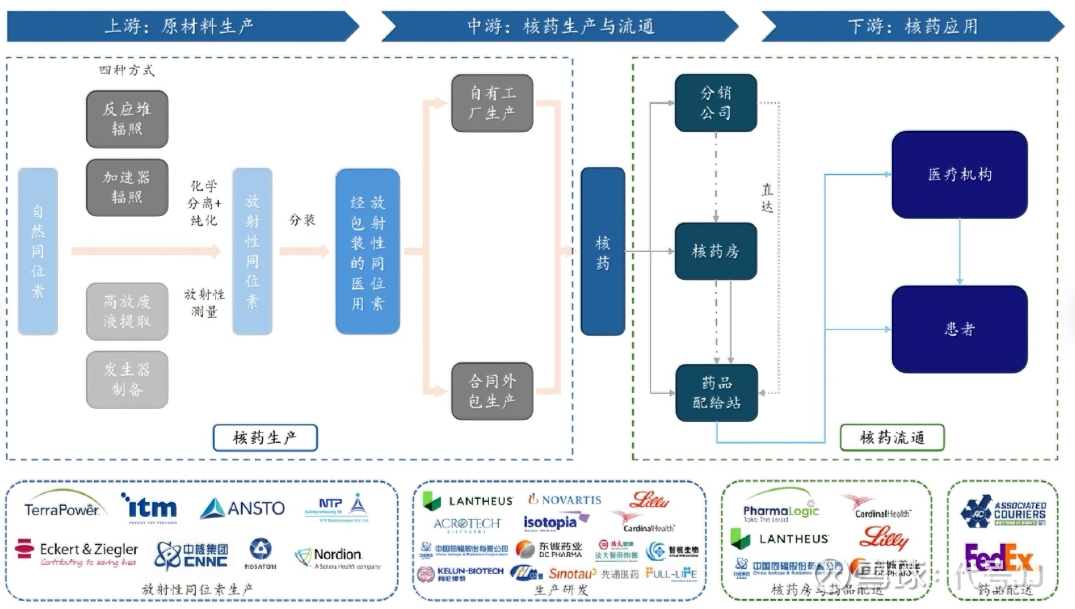

核药产业链图谱

来源:ClearView,各公司官网,国金证券研究所

二

恰逢其时,何为时?

1.源头出发:医用同位素供应持续被关注

医用同位素的稳定供应是整个产业的“源头活水”,决定了核药发展的基础。近年来,中国在多种医用核素的生产上取得重大突破,如镓-68(Ga)、镥-177(Lu)、锶-89(Sr)、钇-90(Y)等核素已实现国产化大规模商业化供应,有效缓解了对进口的依赖。中国现有6座研究堆可用于医用放射性核素的生产和制备,如中国先进研究堆(CARR)、高通量工程试验堆(HFETR)等。同时,四川乐山溶液型医用同位素试验堆、江西九江天红研究堆等正在建设中,将进一步提升批量化生产能力。除反应堆外,高校、医院、企业等单位通过落地加速器来实现医用核素的获取。目前国产核素产能有所增长,但与快速增长的临床需求相比,仍存在一定差距,部分核素仍需进口补充,如α放射性核素(如锕-225Ac)因制备和纯化难度大,目前尚未实现量产。随着投入的不断增加,未来国内核素供应的稳定性将持续增强。

2.政策破冰:监管开辟“绿色通道”

核药原料独特,整体监管体系特殊、复杂且严格。放射性药物的生产、研发和经营,均受到国内不同政策监管,涵盖相关领域的放射性药品、医疗器械、同位素、放射源及射线装置、放射性物品的回收再利用及环境保护等环节,涉及多个监管部门,对核药流通存在一定阻碍。

近年来,我国明显加大了对核药产业的支持力度,围绕研发、审批、生产及应用等环节,推出了一系列旨在优化监管、鼓励创新和推动全产业链发展的政策。中国首个国家级医用同位素发展规划《医用同位素中长期发展规划(2021—2035年)》,提出推动医用同位素技术研发和产业发展,强调医院核医学科覆盖、放射性药物纳入医保,完善人才培养和监管体系。此外,技术指导方面出台了《放射性体内诊断药物临床评价技术指导原则》《放射性体内诊断药物非临床研究技术指导原则》《放射性体内治疗药物临床评价技术指导原则》等文件。在监管评审上也不断优化,《关于改革完善放射性药品审评审批管理体系的意见》等文件提出优化评审机制,为核药设立了专门通道。全国多个地区出台支持核药产业发展的政策,如四川、天津、上海等。

3.生命物流:核药房网络的扩张

由于核素半衰期的影响,时效性对核药而言可谓重中之重。核药房是核药产业链中游的重要环节,承担着核药的生产、配送和临床应用支持功能。企业需要在医院一定范围内建设区域性的生产配送中心,以满足及时供应需求。目前国内尚未形成全国性、规范化的放射性药物分销配送渠道,中国的核药房资源基本集中在中国同辐、东诚药业两家公司。据2024年报披露,中国同辐、东诚药业分别拥有37家和30家核药房网络布局,仍在持续扩张中。目前核药房主要集中在经济发达地区和医疗资源丰富的城市,如北京、上海、广州、杭州等地,中西部地区和基层医疗机构的覆盖相对不足,存在较大的市场空白。

核药房审批严格、建设周期较长(3-5年)、投入较大(5000万以上),但面对市场的迫切需求,未来,将会有越来越多的核药企业崛起,投入核药房的建设中,不断扩展其辐射里程,让核药发挥出更高的临床价值。

4.技术突破:创新永不止步

核药从“示踪”到精准“核弹”的发展,每一步都搭着在技术的快车。反应堆、加速器、发生器装置技术的开发,为核药的发展提供了根本性支持。

闪烁扫描机、γ照相机、单光子发射计算机断层成像术(SPECT)和正电子发射计算机断层成像技术(PET)等的发展深度挖掘了核药的诊断性特性。核药诊断是唯一能实现代谢过程功能成像的成像技术,不仅能显示人体解剖结构,还能提供生化功能信息,如脏器或组织的血流、代谢活性等,有助于早期发现微小病灶,尤其在肿瘤、心血管疾病、神经退行性疾病等领域具有重要价值

随着生物机理的深入研究,小分子、多肽、抗体及抗体片段等带有靶向性的配体持续被开发。显然,将靶向性配体与核素结合,就能将核素带到体内指定位置,利用其放射性对病变部位精准打击,减少对正常细胞的伤害。放射性核素偶联药物RDC(Radionuclide Drug Conjugates)应运而生,它通过靶向分子精准定位病变组织,利用放射性核素释放的射线实现诊断与治疗的双重功能。这类药物在肿瘤精准靶向治疗中展现出巨大潜力,核药的治疗性质被进一步开发。双功能螯合剂、放射性标记平台、偶联平台等技术的开发优化加速了核药的研发进程,ADC等药物的研发经验也为核药的发展带来重要的参考意义。

总而言之,核药的发展是从粗放到精准、从诊断到治疗、从单一到整合的历程,最终达成诊疗一体化的重要目标。核药的开发是一个涵盖核物理、化学、生物学、医学和工程学的复杂体系,随着技术的不断突破、AI的应用,在未来核药有望在更广泛的疾病领域(如神经系统疾病、自身免疫疾病)发挥革命性作用。

5.核心竞争是人才的竞争

中国工程院、中国科学院等机构的院士团队在核素研发领域取得重要突破,如镥-177、锕-225等关键核素的制备技术,为行业发展奠定技术基础。此外,部分高校和科研机构开设核医学相关专业课程,培养核物理、放射化学、临床医学等多学科交叉的复合型人才,如兰州大学、北京师范大学、北京协和医院、苏州大学等。核药市场规模快速增长,企业研发投入增加,亦会吸引国内外人才投身核素研发,形成产业集聚效应。在各项政策的鼓励下,加之市场的快速开拓,未来,专业性人才将会源源不断的输入市场。

核药纵然壁垒高筑,但国内从未停止前进的脚步,无论是政策、技术,还是人员都在持续优化。因此,在诺华核药引爆市场的同时,国内核药企业迅速崛起,迎头追赶。除了中国同辐、东诚药业、远大医药、先通医药等领跑企业外,后起之秀更是接踵而来。

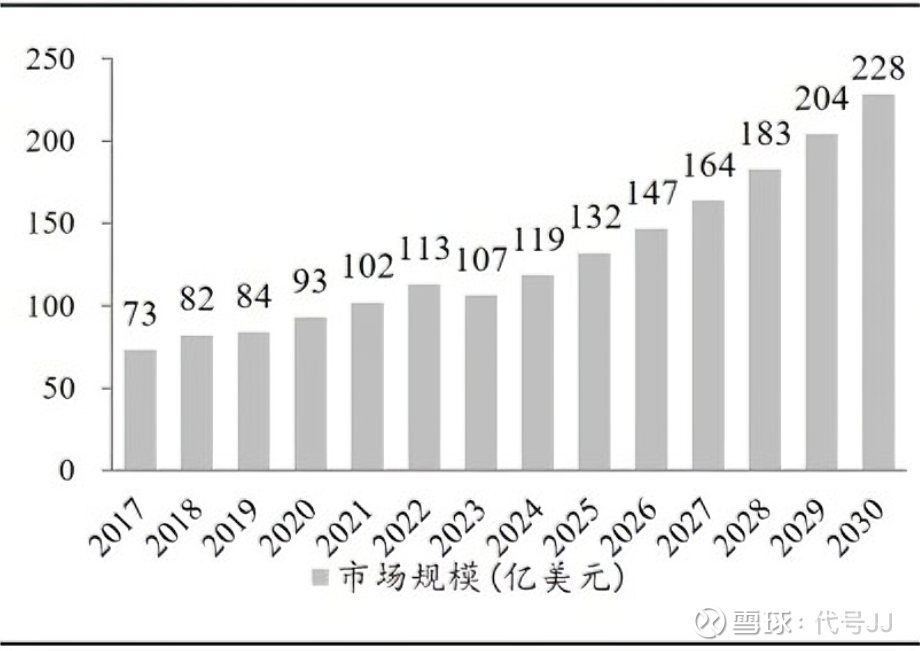

全球核药市场规模(亿美元)数据来源:BCC Research (17-22 年数据),Precedence Research (23-30 年数据),东吴证券研究所

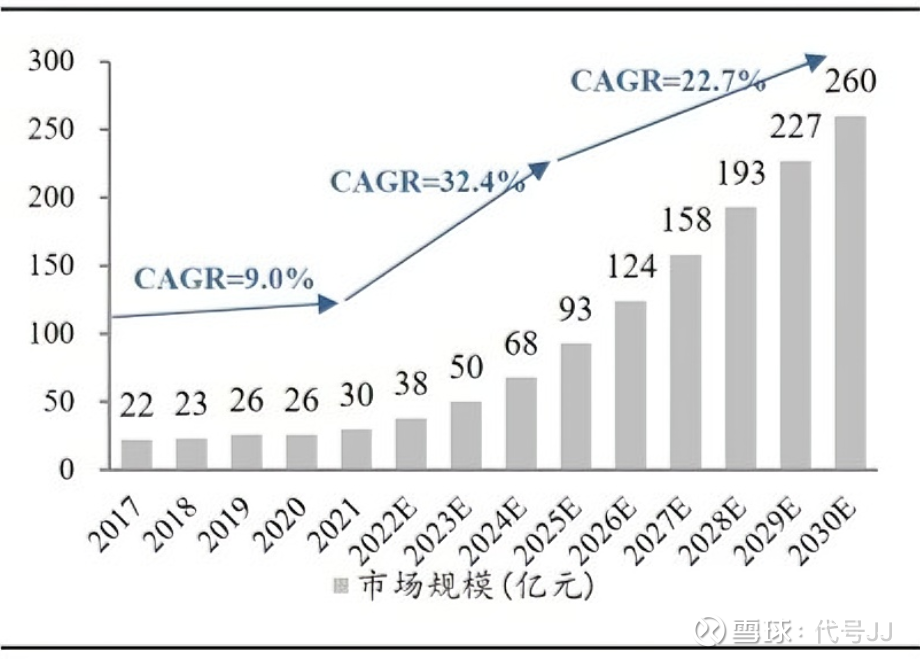

中国核药市场规模(亿元)

数据来源:弗若斯特沙利文,东吴证券研究所

三

中国核药的“抢滩登陆战”,谁在抢?

1.中国同辐

中国同辐是中核集团控股子公司,聚焦核医疗健康及辐照应用两大产业方向,致力于提供核医学和放疗整体解决方案以及辐射技术推广应用,业务板块涵盖在放射性药品的研究、开发、制造及销售、医学诊断、核医疗装备、放射源生产供应、辐照应用及核素制造等。我国首个商用堆在线辐照生产同位素装置在中国同辐的秦山核电基地正式投运,或将率先实现规模化、稳定持续生产镥-177、锶-89 和钇-90 等短半衰期医用同位素。原子高科是中国同辐的子公司,主要负责放射性药物的研发和生产。

2.东诚药业

核药研发进度全球领先,且产业全链条网络化供应优势突显。公司重点打造从诊断用核药到治疗用核药的全产业链体系,全面布局诊疗一体化和精准医疗。网络化覆盖区域较好,核药中心达 30个;同时物流运输网络具备相应资质,降本增效快速响应;并以核医学技术为抓手,为国内外药企客户提供 CRDMO 服务。多个管线全球进度靠前,公司核药研发平台拥有多款全球自主知识产权的核药靶向药,包括PSMA、FAP、avB3等多个靶点,均为治疗和诊断配套的一体化精准治疗。

3.远大医药

我国首家核药肿瘤治疗成功商业化企业,自研+引进+并购驱动创新。远大医药作为全球仅有的四家在肿瘤治疗方面成功实现创新核药商业化应用的创新制药企业之一,2024 年核药板块增速超预期,实现收入 5.89 亿港元(剔除汇率后同增 176.6%)。公司与国际核药企业 Sirtex、Telix 和 ITM Isotope Technologies Munich SE(ITM)合作,搭建国际水平的肿瘤介入技术平台和 RDC 技术平台,截至 24 年年报,在研发注册阶段已储备 12 款创新产品。

4.先通医药

创立于2005年,是中国创新放射性药物领域领先企业,专注于放射性药物研发创新及落地应用以改善患者的健康水平。总部位于首都北京,研发实验室遍布全国,包括1个中央实验室(北京)、2个新药研发中心(北京、上海),3个研发基地(江苏、四川、广东),将要建成符合国际cGMP标准的、国内领先的、集靶向前体药物研发、放射性药物标记、核医学临床影像诊断、教育培训为一体的国际化核医学放射药产业基地。同时在美国拥有分支机构,已与十几家跨国药企建立了合作关系。全球放射性药物主要应用于神经、心血管、肿瘤三大疾病领域,先通医药已实现全面布局,并拥有20+精准诊断和靶向治疗放射性药物研发管线。

5.纽瑞特医疗

成立于2016年,是一家集放射性药物研发、创新及产业化于一体的企业。作为中国医用同位素和创新核药领域的先行者,已建成全球一流的医用同位素及药物研发基地,钇[90Y]、镥[177Lu]等核素已开始供应市场,自主研发的锗[68Ge]/镓[68Ga]发生器已成为国产替代产品;同时,在公司领先的放射性微球技术平台和偶联药物研究技术平台支撑下,10余个管线的创新核药研发与临床试验进展顺利。

6.辐联科技

辐联科技是一家全面整合的国际化放射性治疗公司,在比利时、德国和中国均设有办事处。辐联科技致力于打造拥有放射性药物研发、生产和商业化的全产业链放射性药品公司,以造福全球患者,并计划通过针对未来治疗方法的创新研究来解决目前影响放射性药物研发的核心问题。公司拥有RDC候选药物发现平台UniRDCTM和基于平台开发的14款在研管线。

7.砹尔法纽克莱

成立于2020年,是欧洲核医学科技合作组织World Astatine Community的创始成员及中国唯一代表机构。总部位于浙江省宁波市杭州湾新区,并已布局两大生产基地:华东生产基地(浙江砹尔法纽克莱医疗科技有限公司)于2022年在嘉兴海盐成立,华北生产基地(河北砹尔法纽克莱医疗科技有限公司)于2025年在石家庄经开区成立。两大基地总计投放了1台30MeV质子回旋加速器和2台30MeV阿尔法回旋加速器(全国唯一)。目前,华东生产基地投产前准备工作已就绪,计划于2025年底投产,将商业化供应阿尔法核素砹-211及其他急缺医用同位素,满足科研与临床需求。

8.成都欣科

成立于1999年,位于成都市双流区航空港,占地面积2万余平米,属于成都倍特药业旗下子公司,主要进行放射性同位素药物、生物标记药物的研发与应用。研发硬实力层面,公司搭建起完善的核药研发体系,手握多元核素供应渠道与核药运输资质。

9.博锐创合

是一家专注于开发放射性靶向药物(RDC),聚焦肿瘤精准诊断和治疗的创新药公司,总部位于苏州,并分别在北京及上海设有新药发现、临床转化、注册申报等业务部门。公司在2022年完成近3亿元A轮融资,目前拥有多个具有自主知识产权的诊断和治疗用放射性核素药物在研项目。

10.法伯新天

嘉兴法伯新天的前身是2016年成立的北京法伯新天,最初主营CRO服务,2019年转型布局同位素这一国内朝阳产业。专注于分子影像诊断及放射性药物治疗的创新型药物研发公司,同时拥有PharmadaX®Ⅰ高效靶分子筛选和定点放射标记平台,及全球领先的近端治疗和免疫治疗相结合的PharmadaX®Ⅱ平台,基于此建立了极具竞争力的差异化研发管线。2025年11月中,法伯新天位于浙江省海盐县秦山街道的研发生产基地项目主体结构顺利结顶。

11.范恩柯尔

成立于2019年12月,拥有全面的临床前研发、转化医学及临床研究能力,同时布局肿瘤免疫和核药两大赛道,专注于存在巨大未满足临床需求的领域,愿景是在全球市场内开发具有突破性潜力的 First In Class或Best In Class 药物。两款全球领先并具备全球最佳潜力的核药管线项目已进入IIT临床研究阶段,显示出优异的肿瘤靶向性和快速代谢的特点,2028年首个核药申报上市,另有多个核药项目即将进入临床阶段。

12.星睿菁烜

星睿菁烜作为复星医药旗下的核药平台,拥有具备国际视野的一流科学家创始团队,致力于开发高价值放射性配体疗法(Radioligand Therapy, RLT,简称“靶向核药”),旨在为全球患者提供更安全、更有效的诊断和治疗方案。

13.瑞迪奥科技

致力于提供核医学分子影像诊疗整体解决方案,专注研发具备自主知识产权的国际水平放射性药物,并以“药械合一”为特色,以药物创新带动设备创新,研发高灵敏度的SPECT/CT设备。目前,瑞迪奥在研管线覆盖SPECT诊断药物、PET诊断药物、放射靶向治疗药物、影像设备等多个领域。

14.禾泰健宇

杭州禾泰健宇生物科技有限公司以自主多肽类实体多样性文库高通量生物筛选为核心技术底层,致力于成为具有国际竞争力的多肽类创新分子发现与应用平台。由靶向多肽类创新分子发现核心技术体系及靶向多肽受体介导的放射性核素诊疗(PRRT)创新药物研发平台组成其核心技术研发平台。公司入选杭州高新区(滨江)海外高层次人才创新创业"5050计划"重点签约引进项目并获得雷雨资本数千万元天使轮战略投资。

15.和铂医药

专注于肿瘤及免疫性疾病领域创新药研发及商业化的全球化生物制药企业。公司通过自主研发、联合开发及多元化的合作模式快速拓展创新药研发管线。搭建了偶联平台,布局放射性核素偶联药物,处于早研阶段。

16.核欣医药

核欣医药成立于2020年8月,公司成立之初即锚定“诊疗一体化”方向,聚焦胰腺癌等难治性肿瘤,通过自主研发的双靶点技术平台,快速构建起覆盖诊断、治疗的全管线布局。25年4月,其研发的1类放射性治疗药物177Lu-HX02注射液的临床试验申请(IND)正式获得国家药品监督管理局药品审评中心受理公开。

17.核元生物

核元生物是一家垂直整合型放射性药物治疗公司, 致力于研发基于α放射性核素的肿瘤精准治疗药物。其使命是依托突破性技术,推动α核素砹(²¹¹At)在肿瘤靶向治疗领域的临床应用,加速将创新药物从实验室转化为惠及患者的有效治疗方案。

18.核舟医药

成立于2022年,由资深的投资团队孵化创立,并组建了一支经验丰富的放射性药物开发团队。核舟医药通过独家引进全球领先的AlphaDirect™铅发生器平台技术,成功实现了国内Pb-212核素自主稳定量产的重大突破。公司以差异化靶点选择策略和创新型核素平台技术为核心竞争力,已成功构建多条以α核素212Pb为核心的放射性药物管线组合。目前,多个具有同类首创 (FIC) 或同类最优(BIC)潜力的全球权益管线已取得显著进展,领先产品已在临床阶段获得积极的人体试验数据。

四

结语

百利天恒、信达医药、石药集团、创胜医药等也逐步布局核药并快速发展,或许还有更多的企业在暗中观察。当下的中国核药市场,不是一片红海,而是一片水位正在迅速上涨的百亿蓝海。

中国核药的故事,序章刚过,正篇伊始。它既不是一场为时已晚的追逐,也不是一个轻易能摘取的果实。对于所有入局者而言,这是一场关于战略眼光、资源整合与技术创新的综合较量。未来,让我们拭目以待!