ICL独立医学实验室行业观察之二:他山之石,Labcorp业绩大涨,中美ICL冰火两重天!

继续观察ICL独立医学实验室复苏情况

相关上市公司:$金域医学(SH603882)$ $迪安诊断(SZ300244)$ $艾迪康控股(09860)$

以下信息来源:乘风印象

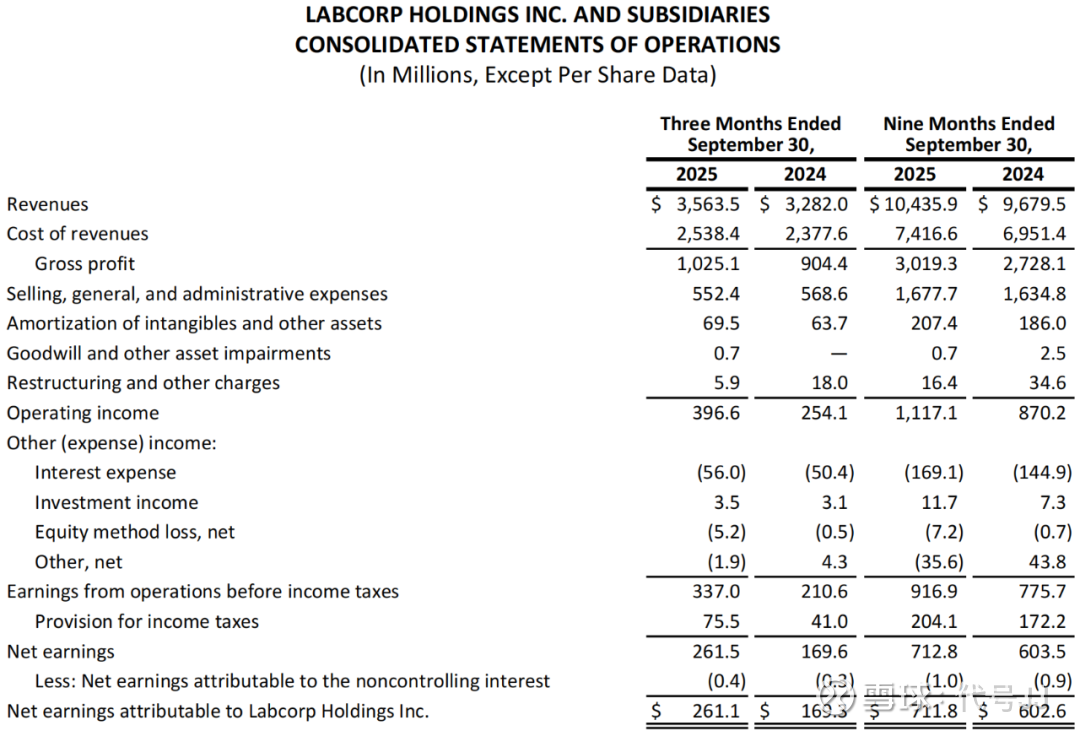

10月28日,全球ICL龙头企业Labcorp披露了2025年第三季度报告。

而在一周前,另一家美国ICL巨头Quest也交出了前三季度成绩单,两家企业业绩均大涨——不只是营收扩张,盈利能力同样显著改善。

但当视角切回国内,画风却完全不同:金域、迪安、艾迪康三家国产ICL头部企业,2025年前三季度业绩均出现了暴跌,金域甚至出现了亏损。

同是ICL,一边在持续兑现增长,一边在加速出清。这正是当下中美ICL行业最真实的“冰火两重天”。

穿越周期的硬指标

Labcorp的增长,不是反弹

如果用一句话概括Labcorp的这份成绩单:这不是新冠后的短期修复,而是一套经营体系重新开始发力。

从整体表现看,Labcorp在2025年前三季度保持了稳健的收入增长,同时利润端同步改善,调整后盈利指标呈现出更高质量的增长态势。

2025年前三季度,Labcorp营收104.36亿美元,同比增长7.81%,净利润7.12亿美元,同比增长18.12%。但比数字更重要的,是增长结构的变化。

增长并非来自一次性因素,而是以内生动能为主。无论是客户结构、项目结构,还是业务组合,Labcorp的增长更多来自既有体系效率的提升,而非依赖偶发订单或短期政策红利。

利润改善来自“效率+结构”的叠加效应。在规模基础之上,通过流程优化、成本管理以及高附加值项目占比提升,经营质量开始释放长期红利。

增长策略高度聚焦。无论是持续推进的并购整合,还是与医疗系统、区域实验室的深度绑定,抑或在肿瘤、神经系统疾病、消费者检测和数字化工具上的持续投入,Labcorp都在围绕一个核心目标:把ICL从“检验产能”,升级为“系统级医疗服务能力”。

Labcorp并不是在追逐某个阶段性的增长,而是在重塑一套能够跨周期运行的ICL经营体系——而这套体系的真正威力,其双业务结构中被不断放大。

双业务结构的真正价值

诊断×生物制药,形成协同效应

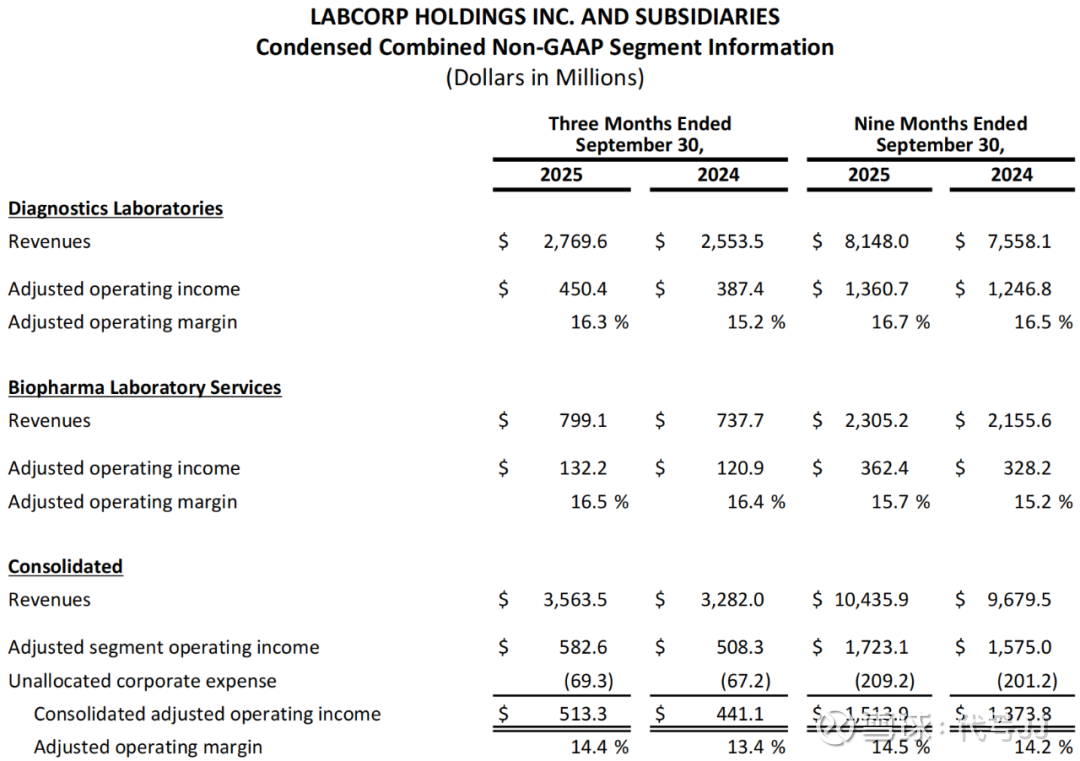

真正拉开Labcorp与大多数ICL企业差距的,不是单一业务规模,而是“诊断实验室 + 生物制药实验室服务”的双业务结构。

在诊断实验室业务上,Labcorp保持了稳健增长,同时利润率持续改善。更关键的是,增长并非单纯靠检测量扩张,而是由检测结构升级与价格体系优化共同推动。

2025年前三季度,Labcorp诊断实验室业务营收81.48亿美元,同比增长7.80%,占比总营收78.08%;生物制药实验室服务营收23.05亿美元,同比增长6.94%,占比总营收21.92%。

这意味着,它不再只是“多做项目”,而是在做“更有价值的项目”:高附加值检测、优质客户结构、稳定支付能力,共同抬升了检测价值。

在生物制药实验室服务领域,Labcorp与创新药研发周期深度绑定。该业务在临床研究支持、中央实验室等环节保持稳定,同时对早期研发中效率不高的部分业务,选择主动调整甚至剥离。

这一动作本身,释放出一个非常清晰的信号:增长不是不计代价,而是以长期边际质量为优先。同时,订单储备与未来可转化项目规模,为这条业务线提供了相对稳定的可预期性。

诊断实验室提供稳定现金流与样本网络;生物制药实验室服务带来高附加值订单与产业绑定。两条业务线共同沉淀的,是数据、质量体系、合规体系以及跨区域交付能力。

这些能力一旦建立,复用成本极低,却极难被复制——这正是Labcorp穿越周期的核心护城河。

中美ICL的本质差异

不是企业问题,而是体系问题

把中美ICL企业放在同一张对照表中,体量差距几乎达到一个数量级。但真正决定差距的,并非企业努力程度,而是三层结构性差异。

下表中统计了82家乘风关注的IVD(及相关)企业2025年前三季度业绩,包含了美国的Labcorp、Quest以及国内的金域、迪安。艾迪康因为是港股上市的,未披露三季报,所以没有统计进来。

需要注意的是,表格中所有涉及外企的业绩数据,均已按照9月30日的平均汇率兑换成人民币,方便读者横向对比。

第一,是体制结构差异。美国以私立医疗体系为主,医保更多是向医疗机构购买服务,检验能力天然可以外包,第三方ICL顺理成章成为医疗体系的一部分。

而国内仍以公立医院为主,检验项目和收入长期内嵌在院内体系,外送空间与节奏更受限制。

第二,是需求结构差异。国内常规检验项目多而杂,临床真实需求与营销推动的需求长期混杂。在控费与监管趋严阶段,泡沫项目率先被挤出,ICL企业的业绩自然承压。

而在海外,项目设置更克制,但对临床价值明确的新项目更敢开、也更愿意付费,这为ICL企业持续提升结构提供了空间。

第三,是产业协同路径差异。国际头部ICL企业,与制药和医疗器械产业高度协同,深度嵌入创新药研发与临床研究流程;而国内ICL企业,长期更多依赖“医院检验科+医保支付”的驱动。

艾迪康通过收购冠科生物,试图补上与药企协同这一关键拼图,本质上正是对这一差距的正面回应。

对国产ICL企业而言,破局不是把外送做得更大,而是沿着药企研发链条,构建体系化能力,并最终沉淀为平台化收入。

不是情绪的拐点

而是ICL价值体系的重估时刻

回看Labcorp的这份2025年第三季度报告,它真正的价值并不在于增长本身,而在于证明了一件事。

ICL的上限,取决于它能否成为医疗体系与创新药产业的共同基础设施。当诊断实验室与生物制药实验室服务形成协同效应,增长就不再依赖单一支付环境,而更接近可复制、可扩展的工业化逻辑。

因此,乘风对Labcorp的长期发展依然保持乐观。而对中国ICL行业,同样值得长期看好——只是前提是,行业必须完成从“规模导向”到“临床价值”的切换。

从“外送”走向“医疗+药企+数据服务”的多轮协同,当这些结构性变化逐步完成,中国ICL的第二增长曲线,才会真正展开。