欢迎关注我,了解医疗器械行业和公司信息

以下信息来自:乘风印象

美敦力,中国区逆势增长!

11月18日,美敦力披露了2026财年第二季度报告(截至2025年10月24日)。

这份财报的看点,并不只是“增速好不好”,而是它在复杂外部环境下,依然把增长拉回到一个更可预期、更可复制的轨道上。

美敦力正在用一份更像“产业路线图”的财报,回答两个问题——增长从哪里来,以及在中国怎么守、怎么攻、怎么变。

上半年“增长底盘”稳住了

不是单点爆发,而是结构性提速

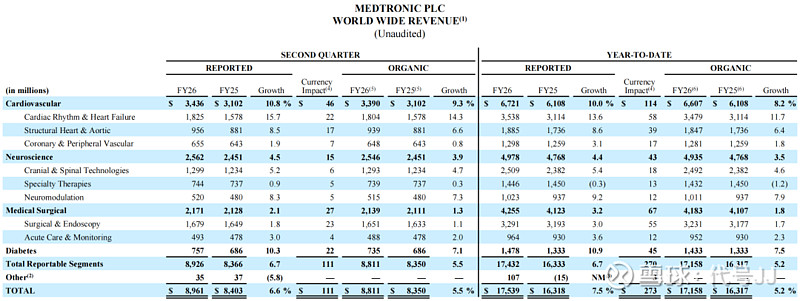

美敦力上半年(FY26 H1)实现净销售额约175亿美元,在主要业务线共同拉动下实现了稳健的有机增长,并且管理层强调“增长驱动因素在加速”。

如果把结构拆开,你会发现这不是靠某一个“爆款”,而是更接近“多引擎同时转速提升”:心血管业务仍是最大增长压舱石;神经科学业务保持稳健推进;医疗外科业务贡献了更“扎实”的规模增量;糖尿病业务依然处在“结构调整期”,短期波动不意外。

盈利质量方面,上半年公司维持了较高的毛利与经营利润水平,非GAAP口径下盈利能力稳定,现金流表现健康。

最能体现“信心升级”的,是指引:公司在第二季度电话会后,上调了全年有机收入增长预期,并同步上调了全年调整后EPS指引区间。

这不是“情绪性反弹”,而是上半年结果已经足以支撑管理层把全年假设写得更激进一点。

中国区

增长仍在,但承压明显

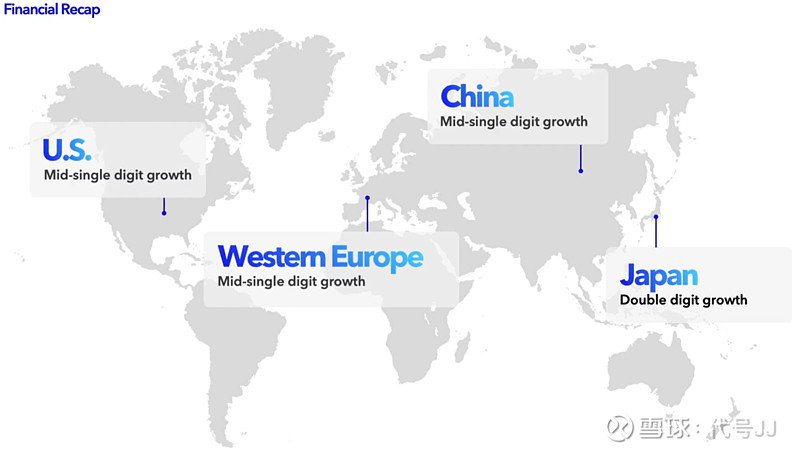

中国区经营情况怎么样?财报中的表述其实非常克制而清晰:在持续经历集采的大背景下,公司在中国仍然实现了增长。

公司对外披露的口径是:中国区维持了中个位数的增长节奏,但同时也明确提示,部分业务仍在承压周期中,集采的影响并未完全消散。

不少业内人士也表示,美敦力外科耗材竞争力不足、缝线难敌强生、部分止血类产品被集采、高值耗材价格承压、地方医院对高精尖设备采购趋紧,以及糖尿病板块定位尴尬等。

不过从财报角度看,至少可以确认三点:

第一,中国区并未失速,说明美敦力在部分结构性赛道上仍具备真实的临床刚需;

第二,压力主要集中在“高值耗材+集采直击”的品类,而不是全面性塌陷;

第三,美敦力正在把更多筹码押向平台化、高壁垒、可扩展适应症的方向。

图/美敦力2025财年全球各地区增长情况

这也解释了为什么PFA、肾神经消融(RDN)、以及围绕心血管与神经介入的系统性解决方案,被反复强调。

在中国市场,真正决定一家外资器械公司“能不能活、活得久不久”的,早已不是单一耗材,而是能否融入临床路径、形成长期装机与服务闭环。

美敦力的启发

全球与中国医疗器械的下一段增长在哪里?

如果把视角拉回全球,美敦力面对的,其实是整个医疗器械行业的共同命题:

市场还在增长,但增长越来越来自“平台+微创+数字化”的叠加,而不是简单的量价扩张。

全球层面,医疗器械市场仍在扩张,但竞争逻辑已从“卖设备”转向“卖解决方案”。

中国市场则更为特殊:需求端依然强劲,但支付端、招采端、价格端正在重塑规则。

在这样的背景下,再看中国龙头迈瑞的表现,就更有对照意义。

迈瑞在2025年上半年继续保持了较强的盈利能力,并反复强调通过“设备+IT+AI”的生态化能力,来对冲价格压力、提升交付效率,同时推动国际业务占比提升。

把美敦力与迈瑞放在同一张产业地图上,其实可以看到两条不同、但正在趋同的路径:

美敦力代表的是“临床问题导向的高值介入平台”,强调循证、适应症扩展与临床路径绑定;

迈瑞代表的是“中国式平台化能力”,通过工程化、系统化与成本控制,构建长期竞争优势;

而中国医疗器械市场真正的下一段增长,正在从“更贵的产品”,转向“更高价值的结果”。

也就是说:不是卖得越贵越好,而是谁能帮助医院缩短住院时间、降低并发症、提高周转效率、控制全流程成本,谁就更有未来。

真正的拐点

不是反转,而是路线切换

美敦力这份2026财年第二季度报告的真正价值,不在于短期成绩是否亮眼,而在于它清晰地告诉市场:当旧的增长逻辑失效之后,一条新的、可持续的增长路线正在被确认。

增长正在回到可持续、可验证、可复制的轨道上。

中国区依然是硬仗,这是现实;集采、预算约束、竞争加剧,也都不会消失。

但至少从这份财报来看,美敦力并没有被动挨打,而是在主动切换路线,用更高维度的产品平台与临床解决方案,去寻找更长的复利曲线。

从长期看,这依然是一家对临床问题有深度理解、对技术演进有耐心、也对周期有定力的公司。

短期起伏只是周期表象,真正决定价值的是路线选择与执行深度——当增长回归到可复制的产业逻辑之上,美敦力依然具备穿越周期、持续验证自身战略正确性的长期价值。