国产医疗器械龙头开始盈利

欢迎关注我,了解医疗行业和公司信息

以下信息来自:药圈观察局

集采四年首次盈利,医疗龙头净利大增800%

国内神经介入市场在经历集采阵痛后,正迎来前所未有的格局巨变。曾因集采导致产品价格腰斩的神经介入企业,在经历连续多年的亏损后,终于在2025年迎来了业绩的全面反转。

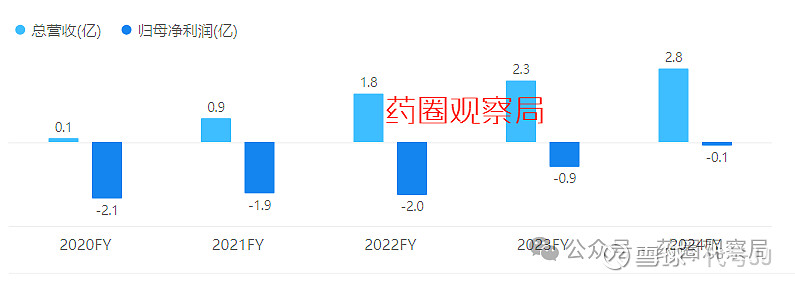

1月20日,国产神经介入龙头之一的心玮医疗发布的2025正面盈利预告显示,公司2025年全年营收预计达4亿至4.1亿元,同比增长约44%;税前利润约8000万元,较2024年税前净亏损1200万元,增幅近800%,现了跨越式的扭亏为盈。

自此,心玮医疗实现了自2021年上市以来全年盈利。

此外,与盈利预告同时发布的还有心玮医疗自膨式颅内药物洗脱支架注册申请获国家药监局受理的消息,目前全球范围内尚无同类自膨式颅内药物洗脱支架产品上市。

那么,是如何实现的

四年前,神经介入赛道还是医疗器械行业的亏损重灾区。2021年起,神经介入产品陆续纳入集采,弹簧圈从1.2万元降到3244元,颅内取栓支架均价从2.69万元降到4000元以内。

价格腰斩让整个行业步入下行周期,企业普遍陷入增收不增利的困境。心玮医疗在2023年亏损达9400万元,整个神经介入市场被悲观情绪笼罩。

熬了整整四年后,2025年,心玮医疗终于迎来盈利时代。

心玮医疗将此次业绩大幅增长归因于收益的强劲增长与有效的成本控制。其收益增长主要来自三大业务线的协同推进。

缺血性脑卒中产品作为心玮医疗的现金牛业务,通过新产品推出与市场份额提升持续贡献增长。2025年上半年,心玮医疗大口径抽吸导管植入医院数量同比激增267%,带动缺血产品整体植入量增长60%,市场份额已超过10%。

其“Captor取栓支架+级联抽吸”方案形成了市场竞争力。

出血性脑卒中产品成为2025年最亮眼的增长极。盈利预告特别指出“颅内支架的规模化商业化”是主要驱动力之一。

这主要指心玮医疗旗下拥有NMPA创新器械资质的颅内动脉瘤栓塞辅助支架(“长城”支架)。该产品自2024年10月获批后,迅速覆盖约200家新医院,带动公司出血业务收入在2025年上半年同比暴增563%。

结合栓塞弹簧圈及血流导向装置,心玮医疗形成了国产完整的动脉瘤治疗方案,该业务板块在上半年为公司带来约3770万元的收入增量。

介入通路产品销售持续增长,巩固了心玮医疗在细分市场的优势。明星产品“脉合”封堵止血器上半年植入量近10万根,同比增长28%,在血管闭合领域市场份额超过20%。

在成本端,规模效应与精细化管理共同推动盈利能力提升。

2025年上半年,心玮医疗毛利率提升至68.2%,较上年同期增加4.2个百分点。这得益于生产规模的扩大、工艺的成熟以及96%以上原材料国产化率带来的成本改善。

费用控制方面,销售与管理费用占收入比重从上年同期的44.8%降至37.0%,研发支出也因在研产品进入成熟阶段而同比降低35.1%。

经营性净现金流达到5360万元,同比增长超5倍,标志着心玮医疗从依赖融资输血转向自我造血的健康循环。

也有出海

在国内市场稳步增长的同时,心玮医疗的海外拓展战略在2025年也取得突破性进展。

2024年,心玮医疗海外收入仅为839.5万元,但同比增长达684%,增速超过6倍。而到2025年,心玮医疗海外销售规模预计已达200万美元左右,未来几年增速预计维持在50%-100%

资料显示,心玮医疗已取得CE/FDA认证的多款产品已取得35项注册证,销往约15个海外国家和地区;同时在约21个国家或地区推进约100项注册,逐步铺设国际销售通路。

小结