现代牙科 - 高瓴收购成为第二大股东

欢迎关注我,了解行业和公司信息

以下信息来自:Eclipse的随笔

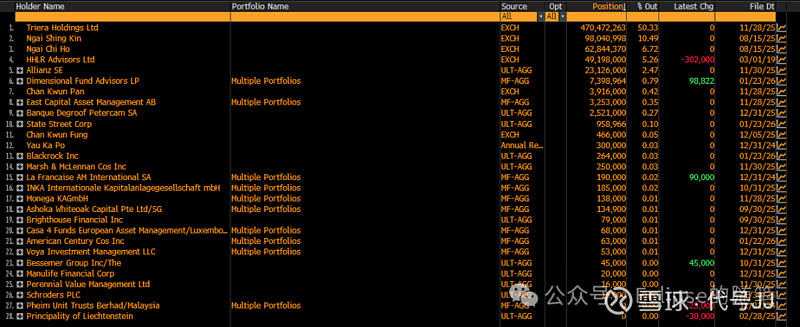

高瓴资本以每股5.8港元、溢价12%收购了Ngai家族全部持有的17%现代牙科股权,成为仅次于创始人家族的第二大股东。从彭博终端上可以看到,其实高瓴早在2019年就买过5%,但2021年初退出,可能当时还只是二级市场交易。

中国改革开放将近50年,创一代们进入退休年纪,大量依赖“人治”的公司,为避免因产权不清而被内斗拖垮,需要完善管理架构来保证公司能长期发展。应该有很多这类“小而美”在细分领域做到全球领先的公司,若后代不愿接班、职业经理人又有代理问题(Agency Problem),被专业资本收购或许是最理想的出路。

可惜我们公司现在资金体量还不够,只在二级市场买入获取股票升值与分红,没法直接收购、利用其内部现金流做布局,用提升资本配置的方式创造出更大收益。希望未来也能打造出我们的平台。

关于现代牙科

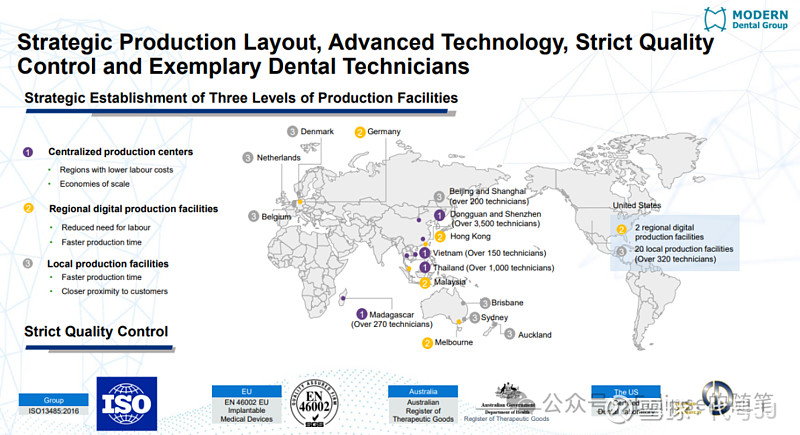

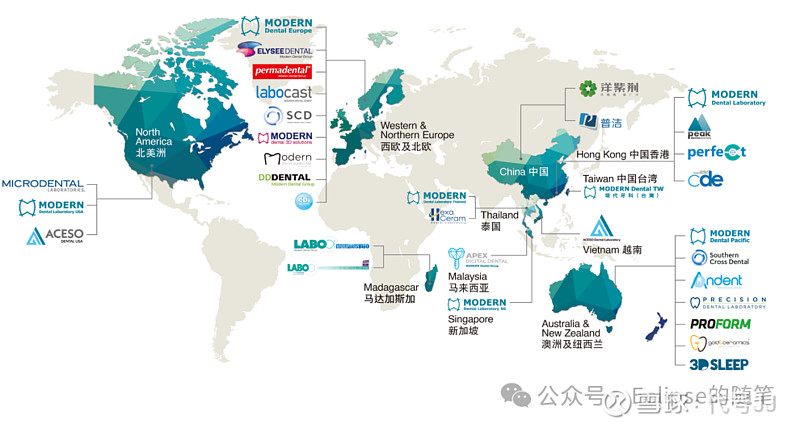

它是一家全球性的牙齿修复解决方案供应商,主要做义齿、牙冠等定制化产品,以及配套的数字化服务。商业模式可以理解为全球牙科诊所的“中央工厂+服务网”。公司依托遍布欧美、澳洲及中国的经销与服务网络,前端对接大量牙科诊所和实验室,后端以东莞越南为生产基地,再配合各区域性生产中心,为不同时效和复杂度的订单提供分层次供货。

传统上,牙科修复依赖石膏模型跨国邮寄,成本高、周期长。现在口内扫描仪普及,诊所直接上传数据,公司通过CAD/CAM与3D打印完成设计生产,大幅压缩前段时间,但中后段仍保留手工精修,平衡效率与精度。

目前行业格局高度分散,现代牙科在主要市场跻身前三,属于全球范围内少数具备规模与成本优势的平台型公司。自 2011 年起通过并购整合渠道,收购十多家欧洲,澳洲,东南亚长期合作经销商,2016年收购 MicroDental切入北美诊所网络,同时从深圳向东莞迁厂并在越南投建新工厂,以进一步优化成本结构和产能布局。

隐形矫治业务TrioClear则为增长的第二曲线。全球错颌畸形人群庞大,市场渗透率低,隐形矫治在快速增长占据市场份额。隐适美专利到期后,TrioClear加速进入。凭借优惠的价格,依托公司已覆盖的全球两万名牙医渠道进行交叉销售,若在多国取得牌照,有望为公司新增约 1 亿美元级别的收入空间。

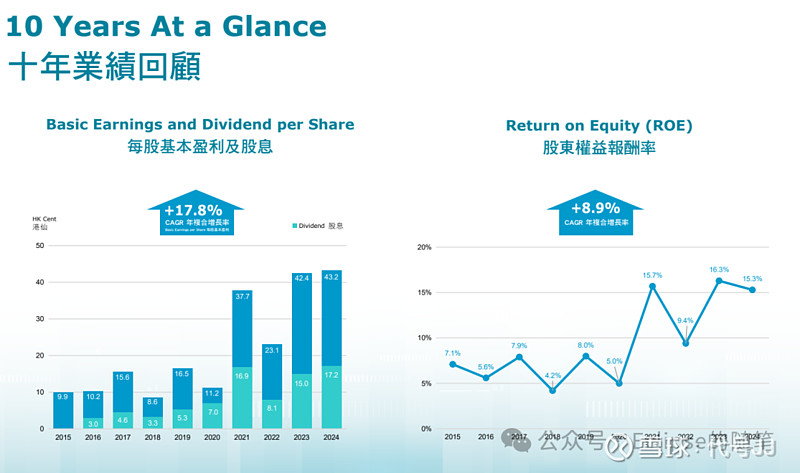

创始家族与管理层持股超50%,过去十年每股利润复合年化增长17.8%, 过程中持续分红+回购,展现出良好的公司治理。