辅助生殖行业观察之三:供需共振推动中国辅助生殖行业迎来关键行业拐点

欢迎关注我了解医疗界及医疗器械信息,欢迎转发+点赞

辅助生殖主要是两家港股上市公司,做服务的龙头 $锦欣生殖(01951)$ 和上游设备及试剂的 $贝康医疗-B(02170)$

以下文字和内容来源:沙利文 <2026年中国辅助生殖行业发展现状及未来趋势白皮书>

在全球生育率持续下降的背景下,生育健康问题正逐渐成为社会关注的重要议题。近年来,随着晚婚晚育趋势加深、不孕不育人群规模持续扩大,辅助生殖技术在实现生育需求中的作用愈发凸显。同时,技术进步、医疗资源扩容及政策环境持续优化,共同推动中国辅助生殖行业在2026-2027年迎来关键行业拐点。

2026年3月21日,弗若斯特沙利文(Frost & Sullivan,以下简称“沙利文”)发布《2026年中国辅助生殖行业发展现状及未来趋势白皮书》(以下简称“报告”)。报告旨在对中国辅助生殖行业的发展现状与未来趋势进行系统研究,从人口结构变化、不孕不育疾病负担、政策环境及技术进展等维度,对推动行业发展的核心驱动因素进行深入分析,并结合持牌机构数量、取卵周期数及市场规模等关键指标,对中国及全球辅助生殖市场的发展现状与未来趋势进行系统梳理。

《2026年中国辅助生殖行业发展现状及未来趋势白皮书》从辅助生殖技术体系与行业发展背景出发,系统梳理了全球及中国辅助生殖行业的发展环境、市场规模及产业链。同时,结合行业参与者取卵周期数规模、消费者品牌认知、临床技术能力、客户服务能力及国际化运营能力等维度,对辅助生殖行业的竞争格局进行综合分析,并对行业未来发展趋势与产业机会进行了前瞻性研判。

下文为白皮书部分节选

PART.

01

辅助生殖行业概览

辅助生殖技术(ART)概述

辅助生殖技术(Assisted Reproductive Technology,ART)是指通过医学手段对精子、卵子、受精卵或胚胎进行体外操作,以帮助不孕不育人群实现妊娠的一类医疗技术。根据技术路径不同,辅助生殖技术主要包括人工授精(AI)和体外受精(IVF)两大类。

随着生殖医学技术的发展,IVF技术不断升级,形成了包括传统体外受精(IVF-ET)、单精子显微注射(ICSI)以及胚胎植入前遗传学检测(PGT)等技术路径,在提高妊娠成功率、降低遗传疾病风险等方面发挥着重要作用。

辅助生殖行业总览:上游生殖健康检测和下游辅助生殖治疗共同构成完整的辅助生殖行业产业链

围绕辅助生殖技术的发展,行业逐渐形成较为完整的产业链体系。从产业结构来看,辅助生殖行业可分为上游生殖健康检测及下游辅助生殖治疗服务两大部分。上游主要包括检测设备、检测试剂、检测耗材以及相关检测服务,为辅助生殖治疗提供检测支持。

下游则以辅助生殖治疗的实施为核心,同时涵盖辅助生殖服务提供机构及辅助生殖器械提供商。在中国,开展辅助生殖技术服务的医疗机构需获得国家卫生健康主管部门批准,行业具有较高的技术门槛和准入壁垒。

PART.

02

辅助生殖行业现状

低生育率下的人口新解:辅助生殖行业逆周期性

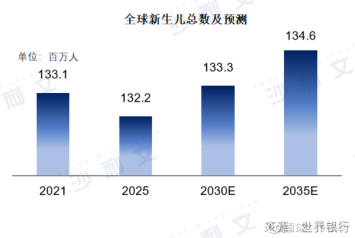

近年来,全球及中国出生人口数量整体呈下降趋势。根据世界银行数据,2021年全球新生儿数量约为1.33亿,2025年降至约1.32亿。

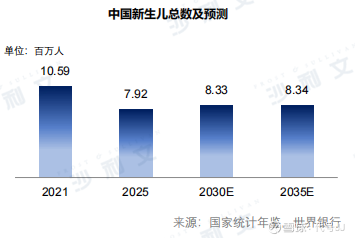

中国出生人口下降趋势更为明显。根据国家统计局数据,2025年中国出生人口约为792万人,人口自然增长持续为负。在此背景下,国家持续出台“二孩”“三孩”等人口政策,以缓解出生人口下降趋势,并推动辅助生殖需求增长。

全球及中国不孕症患者规模与疾病负担分析:多种因素导致不孕不育症患病人数持续增长,带来更多的辅助生殖需求

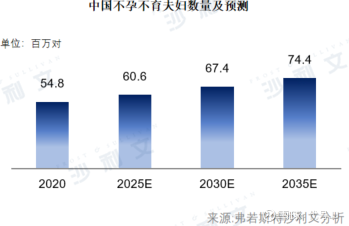

根据世界卫生组织定义,不孕不育是指育龄男女在未采取避孕措施且保持规律性生活的情况下,经过至少12个月仍未实现临床妊娠的疾病状态。近年来,中国不孕不育发病率持续处于较高水平。2023年,中国不孕不育率约为18.2%。预计中国不孕不育夫妇数量将逐年增加,由2020年的5,480万对增长至2025年的6,060万对,并在2035年进一步升至7,440万对。不孕不育问题的疾病负担持续加重,辅助生殖需求进一步增强。

全球辅助生殖技术前沿进展分析:近年来,以IVF为代表的辅助生殖技术已历经三代发展迭代

近年来,以体外受精(IVF)为代表的辅助生殖技术持续发展,已形成三代技术体系,包括第一代体外受精-胚胎移植(IVF-ET)、第二代胞浆内精子注射(ICSI)以及第三代植入前遗传学检测(PGT)。

随着技术升级,辅助生殖诊疗正逐步迈向精准化与数字化阶段。基于time-lapse动态培养系统的AI胚胎评估技术逐渐应用于临床,通过对胚胎发育过程进行智能分析,提高胚胎筛选准确性,从而进一步提升IVF治疗成功率。

PART.

03

辅助生殖行业的市场规模

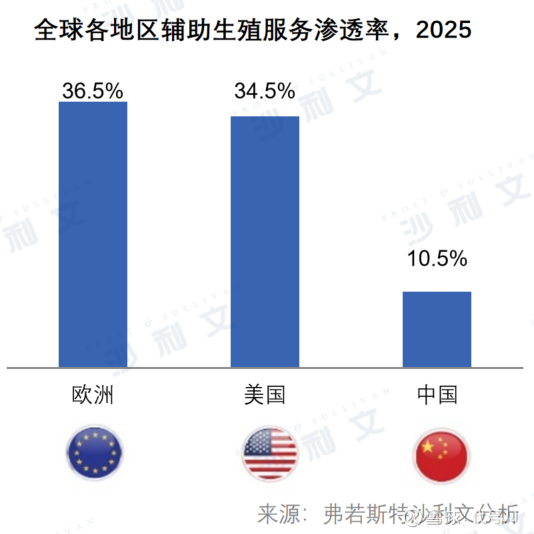

全球辅助生殖行业发展现状分析:中国ART渗透率远低于全球其他发达地区,但增长速度快,未来提高空间大

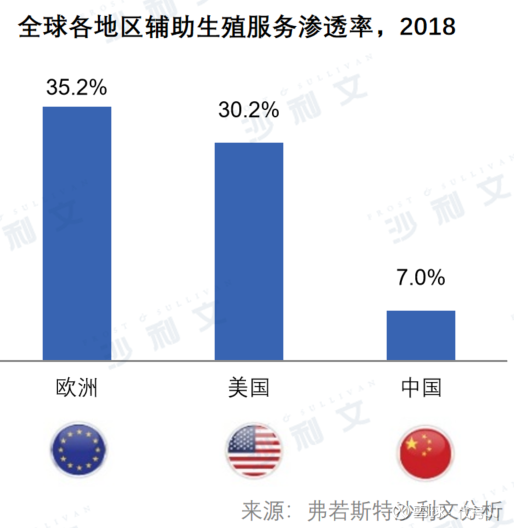

全球辅助生殖服务渗透率在不同地区存在明显差异。欧洲和美国由于对辅助生殖服务的社会接受度较高及政策支持较完善,ART渗透率明显高于中国。2018年欧洲和美国辅助生殖渗透率分别为35.2%和30.2%,中国仅为7.0%。

随着辅助生殖需求增长及技术水平提升,中国ART渗透率持续提高。到2025年,中国辅助生殖服务渗透率提升至10.5%,与欧美差距逐步缩小,行业具有较大的发展潜力。

中国辅助生殖行业持牌机构数量分析:牌照供给虽稀缺,但最关键的稀缺主体为科技驱动的一体化大规模辅助生殖机构

近年来,在政策支持及不孕不育需求增长的推动下,中国辅助生殖持牌机构数量持续增加。2020年中国大陆辅助生殖中心数量为536家,其中开展PGT技术的机构为78家。

截至2025年6月,中国大陆辅助生殖中心数量增长至635家,其中127家机构获批开展PGT技术。牌照资源虽仍在部分区域缺乏,但目前最缺乏的关键主体是规模化及一体化的大型辅助生殖集团。当前,年周期数超过5,000例的持牌机构数量不足20家,显著少于3,000–5,000周期区间的机构,行业稀缺性正由牌照资源向规模化与技术能力转移。同时,随着辅助生殖机构数量扩容与区域布局优化,行业集中度预计将进一步提升,具备多院区运营能力与标准化管理体系的头部机构将迎来更大的发展空间。

中国辅助生殖行业取卵周期数分析:生育年龄后移、成功率提升及可及性改善共同推动取卵周期数增长

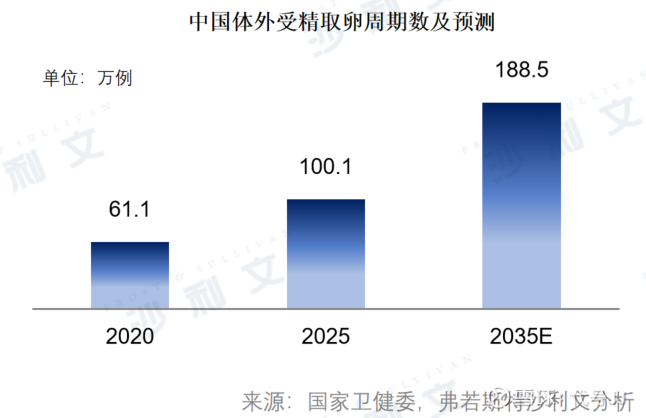

取卵周期数是辅助生殖行业衡量机构规模与服务能力的重要指标。近年来,中国体外受精取卵周期数持续增长。2020年全国取卵周期数为61.1万例,预计2025年增长至100.1万例。随着技术水平提升和患者需求增长,预计到2035年中国取卵周期数将达到188.5万例。

全球和中国辅助生殖服务市场规模分析:需求后移与结构性增长并存,2026年至2027年将迎来中国辅助生殖行业拐点

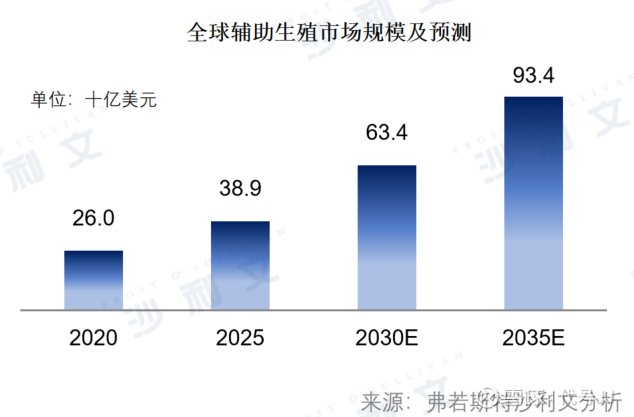

全球辅助生殖服务市场规模持续增长。2020年市场规模约为260亿美元,预计2025年增长至389亿美元。

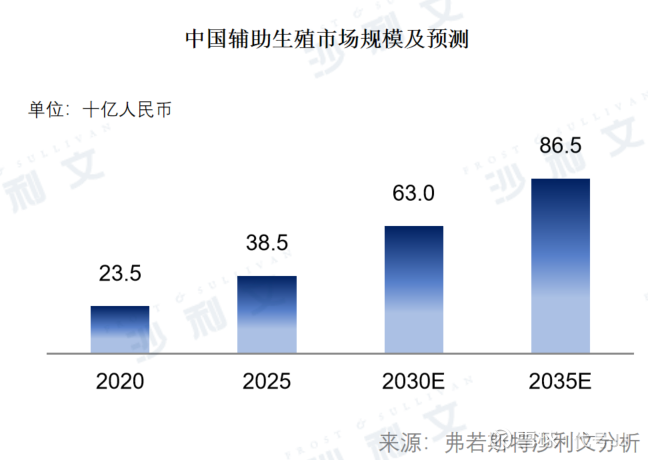

2020–2030年,在高龄不孕比例上升及治疗渗透率提升驱动下,中国辅助生殖市场处于需求释放阶段,市场规模由235亿元增长至630亿元。2030年以后,市场逐步进入稳态发展阶段,2035年预计将增长至865亿元。过去两年受宏观经济波动、居民财富预期调整及疫情后生育决策延迟影响,需求阶段性后移。随着宏观环境改善及延迟需求释放,预计2026–2027年将成为中国辅助生殖行业由调整期向复苏期过渡的关键拐点,行业逐步回暖。

辅助生殖服务市场发展驱动力分析:人口结构变化与系统化政策支持共同驱动辅助生殖市场需求释放

近年来,中国出生人口持续下降、不孕不育发病率上升及人口老龄化趋势加快,使辅助生殖需求不断增长。同时,国家生育政策逐步调整,“三孩政策”等措施提升了社会对生育问题的关注。此外,部分地区逐步探索将辅助生殖技术纳入医保支付范围,支付环境持续改善,降低患者治疗负担,从而进一步推动辅助生殖服务市场的发展。与此同时,随着生育力保存理念在全球范围内逐渐普及,相关临床实践与政策探索不断推进,公众对生殖健康管理的认知持续提升,也为辅助生殖行业带来新的需求增长动力。

辅助生殖服务市场未来发展趋势分析:技术创新、资本热度与规模化运营共振,辅助生殖行业进入发展红利期

未来,辅助生殖行业将在技术创新、数字化应用及服务模式优化的推动下持续发展。行业领先机构将通过推动关键技术突破与临床实践升级,持续提升治疗成功率与患者体验;同时,AI胚胎评估、time-lapse培养系统等数字化技术将逐步融入实验室与诊疗流程,推动行业向精准化与标准化方向发展。随着市场需求持续增长与资本关注度提升,辅助生殖行业进入了新一轮的发展红利期。行业整合趋势或将进一步加速,具备技术优势与规模化运营能力的头部机构有望持续扩大市场份额,形成更加明显的规模效应与竞争优势。

PART.

04

辅助生殖行业的市场竞争格局

中国辅助生殖行业参与者市场地位分析:锦欣生殖取卵周期数位居全国、西部第一及大湾区深港澳都市圈第一梯队,行业龙头地位稳固

取卵周期数是衡量辅助生殖机构业务规模与临床服务能力的重要指标。基于2025年取卵周期数的统计口径统计,锦欣生殖医疗集团以23,804个取卵周期数(不含4,235个海外取卵周期数)位居中国辅助生殖机构第一。

在区域市场中,四川锦欣西囡妇女儿童医院以14,070个取卵周期数在中国西部位居第一,深圳中山妇产医院在大湾区深港澳都市圈位于第一梯队,体现出其在患者吸引力、临床服务体系及规模化运营能力方面的综合优势,巩固了其在中国辅助生殖行业中的领先市场地位。

辅助生殖行业消费者品牌认知调研分析:锦欣生殖品牌认知度全国领先,是中国非公立辅助生殖机构第一品牌

本次消费者调研覆盖西部地区及大湾区8个核心城市,通过无提示认知与提示后认知两个维度评估品牌认知情况。

调研结果显示,在无提示认知中,北京大学第三医院以提及频率23排名第一,锦欣生殖以提及频率14位列第二;在提示后认知中,锦欣生殖以提及频率83排名第一,体现其在全国范围内较高的品牌认知度,是中国知名度领先的辅助生殖品牌。

辅助生殖行业临床技术分析:依托技术创新与诊疗方案优化,锦欣生殖是中国辅助生殖行业的技术引领者

随着辅助生殖技术不断发展,临床诊疗正向精准化和个体化方向演进。锦欣生殖在数据驱动决策技术、卵母细胞成熟与生育力保存技术、男性生殖检测技术、胚胎评估与遗传筛查技术与临床诊疗方案等关键环节持续推进技术创新。

通过CAPA-IVM技术、AI胚胎评估、无创胚胎染色体筛查等前沿技术应用和3F试管婴儿友好方案等创新临床诊疗方案,锦欣生殖在多个中心保持稳定领先的辅助生殖成功率,并在实验室管理及临床诊疗体系方面形成较为完善的技术优势,是中国辅助生殖行业的技术引领者。

辅助生殖行业客户服务能力分析:依托数字化与多院区协同管理体系,锦欣生殖具备高效优质的客户服务体系

随着辅助生殖诊疗流程日益复杂,患者服务能力逐渐成为机构核心竞争力之一。锦欣生殖依托数字化平台,逐步构建覆盖咨询、治疗及随访管理的全周期客户服务体系。通过妇幼AI数陪伴系统、患者个性化管理系统及IVF孕产一体化管理,锦欣生殖持续提升患者就诊效率与治疗体验,在规模化运营与患者服务能力方面形成差异化优势。此外,锦欣生殖在国内已形成覆盖西南(成都和昆明)、华中(武汉)、华南(深圳和香港)等核心区域的连锁化布局,通过多地医疗机构网络和统一标准化管理实现跨省域、跨城市的协同运营。

辅助生殖行业出海与国际化运营能力分析:锦欣生殖是中国唯一实体出海的辅助生殖机构,全球辅助生殖行业的中国力量正在加速崛起

近年来,中国医疗机构加快国际化布局,辅助生殖行业亦逐步探索海外发展模式。截至目前,锦欣生殖是中国唯一开展海外实体运营的辅助生殖医疗机构。在全球辅助生殖市场不断扩张的背景下,锦欣生殖于2025年保持着全球第一梯队的领先地位;同时,中信湘雅生殖与遗传专科医院、北京大学第三医院等中国头部机构的国际排名亦呈现上升趋势。以锦欣生殖为代表的中国辅助生殖机构正加速融入全球竞争格局,成为全球辅助生殖行业中不可忽视的中国力量。

目前,锦欣生殖通过美国HRC Fertility及印尼Morula IVF等机构构建跨区域医疗网络,并在中国香港设立医疗机构感恩医疗,形成覆盖中国、美国及东南亚的国际化运营体系,体现其较强的跨境医疗服务能力。

锦欣生殖的品牌势能综合分析:技术深度、服务广度与国际高度的三重护城河构筑中国辅助生殖的价值标杆

在人口结构变化、生育支持政策完善及辅助生殖技术持续进步的背景下,中国辅助生殖行业仍处于长期发展阶段。依托临床技术、服务能力及国际化布局等维度,锦欣生殖形成了较为完整的竞争优势体系,奠定其中国辅助生殖行业头部机构的市场地位。在技术方面,锦欣生殖持续推动辅助生殖核心技术创新;在服务方面,锦欣生殖通过数字化管理与多院区协同提升患者体验。同时,依托国际跨区域运营网络及规模化业务基础,锦欣生殖在全球辅助生殖行业中也形成了领先的品牌影响力,构建起“技术深度、服务广度与国际高度”三重支撑的品牌护城河。