创新药 2.0 系列(四):后 BD 时代

*本文解读产业发展动态,不构成任何形式的投资建议

在上一篇长文中,我阐述了为什么创新药是中国企业出海的最佳路径。一方面,中国凭借工程师红利和内卷文化,能够在创新药领域实现真正的全球领先——尤其是创新药必须经历漫长而规模庞大的人体临床试验;另一方面,以BD为代表的创新药专利授权出海模式,提供了一种“无痛出海”的可能,既规避了全球宏观波动、关税与地缘政治风险,也实现了轻资产、高效率的价值变现。

尽管下半年仍有数个潜在 BD 未落地,为什么我在当前时间点特别提出「后BD时代」这一概念?

1. 为什么在此时提出「后BD时代」?

我在3月提出的「1+N」投资框架中,当时对N业务的乐观预期很大程度上建立在“赌BD”的逻辑基础上。其核心在于,当核心业务(即“1”)具备足够深厚的估值安全垫时,潜在 BD 业务(即“N”)实际上相当于一个成本极低、潜在收益巨大的看涨期权。作为分析师,我们往往能够凭借对临床数据的深入解读,判断分子背后的产品价值,再通过分析跨国药企(MNC)的战略布局缺口推测潜在买家,并借助国内外同类交易的对比,预估合作金额与协议结构。

然而,当前市场环境正在发生重要变化。自从5 月 20 日三生制药与辉瑞的巨额BD案例成功“破圈”以来,越来越多投资者意识到BD的价值,并开始系统性布局所谓“具备BD潜力”的标的——很多没有任何基本面支撑、但有同类靶点的公司被大幅、一次性地计入 BD 预期价格,在 BD 正式落地的时候,反而不及市场预期。市场为这类公司注入了较高的“或有预期”,但这种预期本身也正在重塑投资逻辑:

某公司在或有 BD 的预期下暴涨 300%,难以估测市场对其的合同预期以及公告带来的反身性

首先,这类预期若长时间未能通过实际BD落实验证,就容易滋生估值泡沫。一旦BD进度不及预期,相关公司的股价可能面临剧烈回调。

其次,资金对“尚未发生BD”标的的追捧,反而可能导致对“已发生BD”公司的忽视。市场容易追逐故事,却低估实际发生交易后所带来的隐含价值提升——例如里程金机制、销售分红、长期技术合作等结构性价值,往往需要时间逐步体现。再加上BD落地之后的价值释放周期较长,不符合市场部分资金追求短期爆发力的审美,容易导致资金在高估值潜力标与已落地低估标之间进行“高低切换”,进一步加剧板块内波动。

因此,我的策略转向「后BD时代」。这并不是指潜在 BD 不再具有价值,而是指市场迟早对BD的认知会从“概念炒作”逐步回归“价值实现”。投资者需要更深入地从产品全球权益管理的角度,评估一个BD项目的真实价值、合作条款质量、对方企业的执行能力,以及最终实现商业转化的可能性。

换言之,后BD时代的投资思维,应从“猜谁将有BD”转向“判断谁的BD能真正带来持续回报”。它要求我们不仅看到交易的发生,更要读懂交易背后的长期战略与价值逻辑。

2.「后 BD 时代」的阶段有哪些?

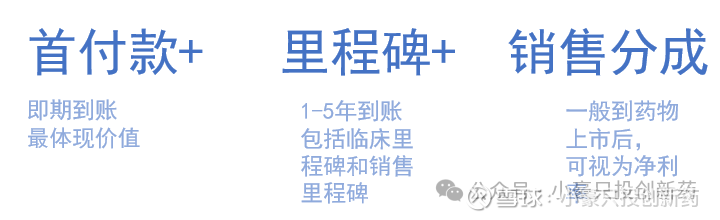

典型的BD交易付款结构通常包括:“首付款(Upfront Payment) + 里程碑付款(Milestone Payments) + 销售分成(Royalties)”。

基于BD合同的内在结构和价值释放节奏,我们可以将BD兑现的全周期划分为三个典型阶段:

第一阶段:协议签署与首付款到位(第0年)

此阶段为交易公告期,市场情绪通常最为热烈。首付款及已明确的近期里程碑金额将被迅速计入公司估值,股价往往在短期内快速反应。市场关注点集中于交易规模、合作方信誉及条款优越性。代表企业:今年完成大额授权交易的企业。

第二阶段:临床推进与里程碑兑现(第1-3年)

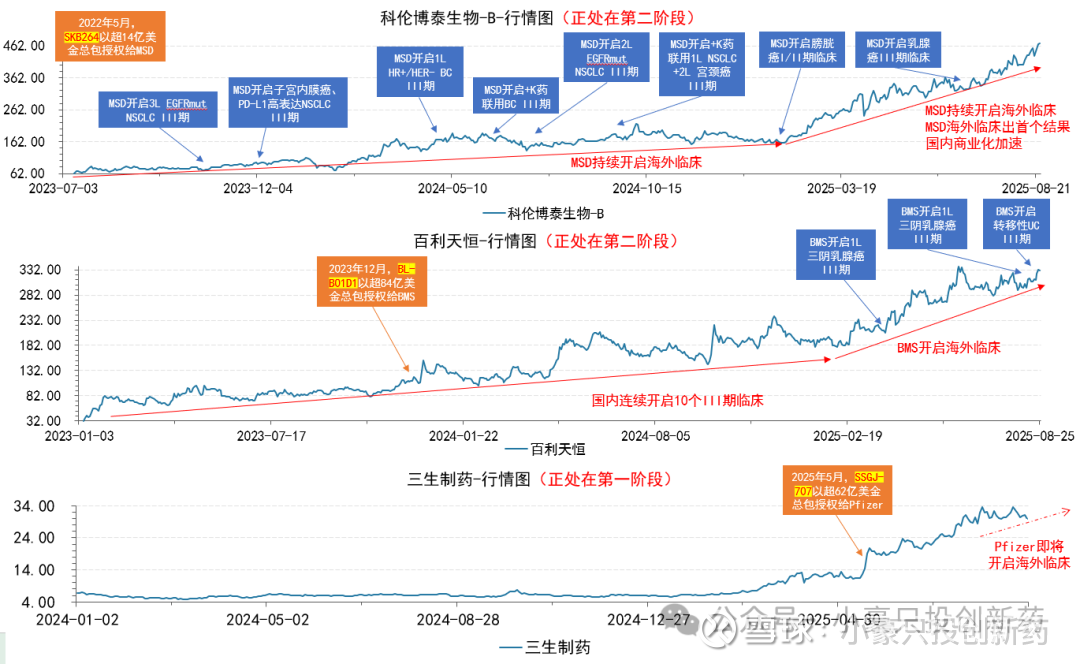

合作方(通常为跨国药企)开始主导全球多中心临床试验,并按照临床进度支付里程碑款项。作为卖方,企业不仅可确认里程碑收入,还可借助合作方资源开展镜像临床或扩展研发策略。这一阶段的价值实现取决于临床进度和款项到位情况,市场关注点逐渐从“故事”转向“兑现能力”。代表企业:科伦博泰、百利天恒、康方生物等已进入临床执行与里程碑收获期的企业。

第三阶段:药品上市与销售分成(第4年及以后)

合作方完成临床试验并成功实现药品上市,开始产生销售收入。卖方企业则进入长期收益期,按比例获得销售分成。此时的价值体现为持续性的现金流贡献,净利率基本等于分成比例,是真正意义上的“躺赢”阶段,但对企业的耐心和战略定力要求更高。代表企业:目前国内暂未有企业进入这一阶段。

3.「后BD时代」模型构建:大额BD是如何作用到公司长期内在价值的?

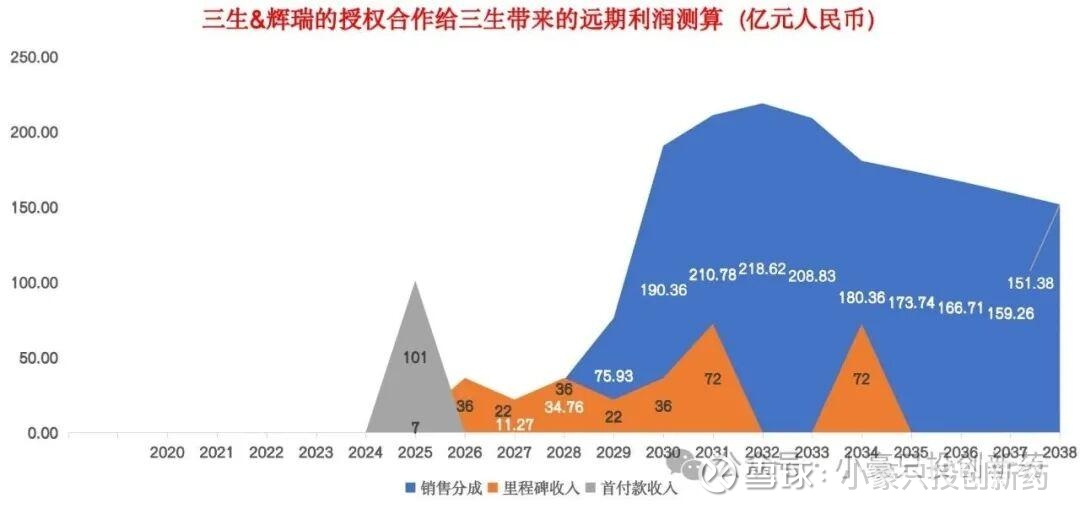

大额 BD 的价值,不应仅以即期到账的里程碑付款、合作收入来衡量。以三生与辉瑞的授权合作为例,除开发、监管等阶段带来的直接收益外,更关键的是它撬开了远期的蓝海空间:销售分成的长期延续(2029 年后逐年攀升且持续释放的收益曲线)、经 NPV 折现后超千亿的远期价值(远高于即期到账金额),都印证了大额 BD 的核心逻辑 —— 它将短期合作资源,转化为未来数年乃至十余年持续释放的利润动能,让企业在技术、市场或产品管线维度,获得长期内在价值的增长引擎。这种远期蓝海价值,才是重塑公司长期竞争力的核心。

*本模型根据历史公开交易估计,只做大致时间点推测与计算,不代表实际到账时间点和金额

*在模型中已加权临床成功率及渗透率估测,但实际进度可能不及预期、渗透率不及预期

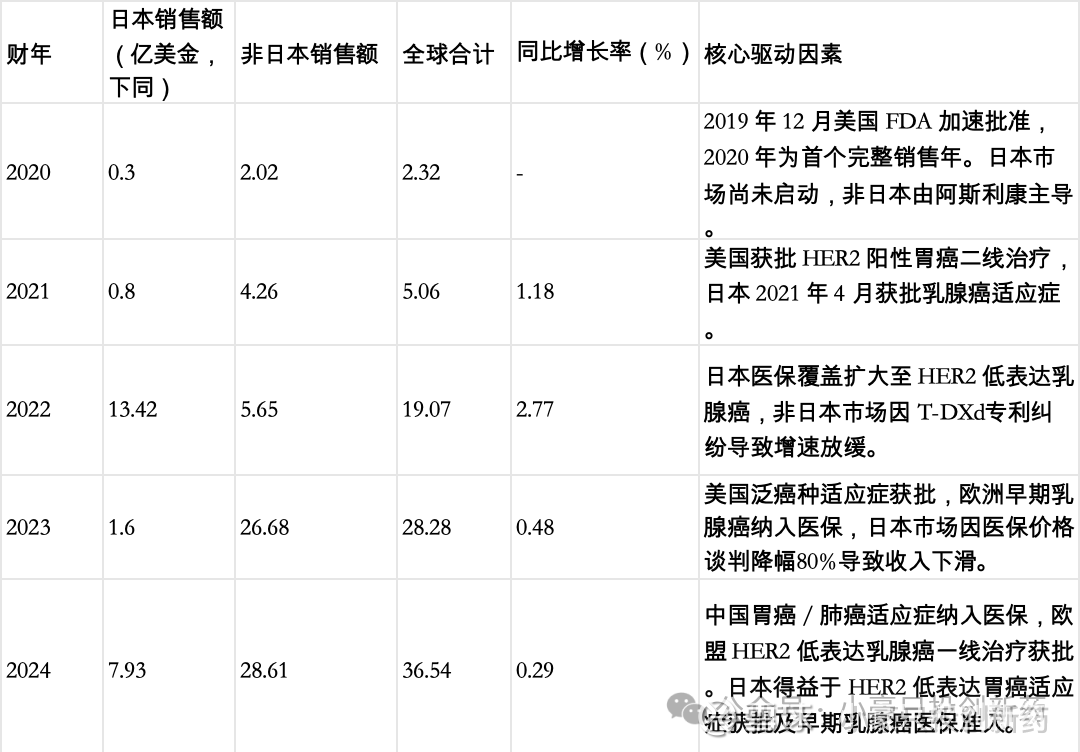

4.「后BD时代」的长期价值实证——以第一三共和阿斯利康的Enhertu为例

目前国内还没有药企完整经历上述三阶段模型,但是海外不少头部药企通过这种形式晋升为全球跨国药企。第一三共与阿斯利康围绕ADC药物Enhertu的合作,完美诠释了如何通过合作,让一家具备顶尖研发实力的日本药企,无需完全自建全球临床中心和商业化团队(跳过重资产投入),却能享受到比自建更高效的价值回报,并借此彻底奠定其全球顶尖药企的地位。

第一阶段,获取首付款(2019年):

事件:2019年3月28日,阿斯利康与日本第一三共药企签订合作协议。

核心资产:DS-8201,一款HER2 ADC。

条件:13.5亿美元首付款+55.5亿美元里程碑,阿斯利康获得除日本外的全球权益,阿斯利康与第一三共平分成本和利润

第一阶段成果:2019 年合作协议签署后,阿斯利康分两期支付13.5亿预付款完毕,已全额计入第一三共收入。

第二阶段,获取里程碑(2019年-2023年)

随着临床试验快速推进和适应症获批,预先设定的注册和开发里程碑被逐一触发,阿斯利康持续向第一三共支付款项(55.5亿美元总额中的一部分)。这些款项作为收入持续确认,不断验证交易的财务价值。

*根据公开信息整理

第三阶段,销售分成阶段(2021年至今)

Enhertu上市后,立刻由阿斯利康现成的、深度覆盖全球顶尖肿瘤中心的专业化销售团队进行推广。这支团队与关键意见领袖(KOL)已有长期信任关系,能最快速度将产品信息触达目标医生。阿斯利康凭借其强大的医学事务团队,在全球范围内主导了关于Enhertu的学术教育,通过顶级期刊发表和国际会议(如ASCO, ESMO)进行高强度曝光,迅速确立了其“标准治疗”的地位。阿斯利康利用其成熟的政府事务和市场准入团队,高效地完成了与各国医保体系的谈判,确保Enhertu能快速进入报销目录,扫清了产品放量的最大障碍。

第一三共虽需承担50%的全球商业化费用(如市场推广、医学教育等)。但这意味着它仅用一半的成本,就撬动了阿斯利康投入100%资源所构建的顶级全球商业化活动。这远比自建团队所需的100%全额投入要经济高效。

*根据公开信息整理

5.「后 BD 时代」在中国药企的阶段实证

在研究创新药公司投资价值的过程中,我采取了两种策略来确保所选样本更贴近企业内在价值,最大限度排除外部噪音:

第一,避开今年创新药牛市行情对选股的影响,防止因行业普涨而掩盖真正具备产品力和BD潜力的公司;

第二,剔除9月24日之后宏观政策与流动性宽松所带来的行情扰动,控制变量,聚焦公司自身基本面。

基于上述原则,我筛选出三个具有代表性的公司作为研究的典型教材:百利天恒、科伦博泰生物、康方生物。这三家创新药公司都是极为罕见地经历了过去三四年的牛熊周期、跨越利空利好政策因素,保持长牛发展的公司。

巧合的是,这三家企业都具备明确的“后BD时代”特征:它们已成功完成BD交易,正处在我所提出的三阶段模型中的第二阶段——临床推进与里程碑兑现期。这意味着,它们的价值实现已不再依赖于“是否会BD”的市场猜测,而是进入“BD能否执行好、能否按时触发里程碑、最终能否成功上市”的实际兑现阶段。

因此,它们不仅是观察中国创新药企出海进程的重要样本,更是研判“后BD时代”投资逻辑能否被验证的关键案例。

通过复盘科伦博泰生物与百利天恒的股价走势及重要事件图谱,我们可以发现:在BD交易完成(第一阶段结束)约一年后,公司或其海外合作方会持续推进新的临床进展,这些动态不断催化股价上扬。这一规律充分印证了我们提出的「后BD时代」三阶段模型中第二阶段的特征——价值通过临床里程碑逐步兑现。

目前,三生制药刚完成第一阶段,正处于首付款到位、交易落地的初期。预计今年年底,该公司将稳步进入第二阶段,即临床推进与里程碑付款逐步实现的进程。

6.「后 BD 时代」国内外阶段的显著代差

在比较「后 BD 时代」国内外创新药合作模式的实例时,一个显著的差异浮现出来:尽管第一三共(与阿斯利康合作,总包价值约69亿美元)和三生制药(总包价值63亿美元)的合同总金额相近,但其合作模式的内在逻辑和利润分配机制存在本质区别。第一三共与阿斯利康采取的是共同开发(co-development)模式,双方通常各承担50%的研发成本,并据此比例分享未来利润。这种方式显著打开了利润的天花板,因为成功项目的收益将直接与投入挂钩,而非仅限于固定的销售分成。

相比之下,三生制药采用的则是更为传统的纯授权模式,其主要收入来源于首付款、里程碑付款以及后续的销售分成。这种模式的利润上限在一定程度上是预先框定的。

Co-development模式是国际顶尖药企(MNC)之间进行战略合作的惯例做法。例如,2024年6月,德国BioNTech与美国百时美施贵宝(BMS)就针对其PD-1/VEGF双抗BNT327的合作,同样采用了co-development模式。这凸显了全球创新药合作中,风险共担、收益共享的深度绑定趋势。

然而,观察显示,中国创新药企与海外MNC签订真正co-development协议的案例极为稀少。目前也仅百利天恒做到了美国市场的 co-development,而没有全球市场 co-development 的案例。这与「后 BD时代」畅想的“以50%的研发成本撬动MNC 100%的商业化团队和重资产”这一理想模型,目前还存在一定的差距。

Co-development模式对合作方有着更为严苛的要求,绝非仅凭一款优质分子就能达成。它通常要求药企具备(包括但不限于):

卓越的一体化研发能力:能够持续为联合开发提供高质量的科研支持和临床运营管理,与MNC研发团队形成高效互补。

相当的财务实力与规模:能够长期承担高额的研发投入和一半的开发成本,直至产品成功上市并盈利。这对于许多仍处于成长期的中国Biotech来说是一个较高的门槛。

强大的战略定力和谈判地位:Co-development是真正的战略伙伴关系,意味着从早期研发到商业化的全程深度参与,需要双方平等对话,共享决策权(包括开发策略、注册策略等),这要求中国药企必须有足够分量的科学筹码和国际化的谈判能力。

尽管挑战重重,但我们期待,随着中国创新药企实力的不断增强,未来会出现更多co-development形式的合作。这将是衡量中国创新药真正走向全球高端舞台的关键标志之一。

在此,我大胆预测:当前那些已经展现出强劲研发实力和稳健财务的 Pharma(详见我的「创新药 2.0」系列针对未来药企格局的预测),最有可能通过成功的co-development模式实现跃迁,成长为真正的中国籍跨国制药公司(MNC)。在此背景下,我对信达生物的IBI363(PD-1/IL-2α bias)通过co-development 模式对外授权,并成为新出海范式的里程碑标志事件抱有极大信心。今年六月 ASCO 惊艳的 II 期数据、前不久 IBI363 于美国 FDA 获批非小鳞癌,都展现了非凡的勇气与自信,这恰恰是走向co-development、赢得国际巨头真正尊重的前提。