301486,致尚科技,DPU智算“也有春天”

301486,致尚科技,恒扬数据DPU智算业务

——DPU,TPU,GPU,GPGPU在中国超大规模AI智算市场都有一席之地

1)301486,致尚科技并购恒扬数据99.8555%股权发行价格为43.48元/股,其中现金支付34450.27万元,发行股份支付1865.4810万股,恒扬数据股东所持标的公司99.8555%的股权的交易价格为114,833.84万元,对应恒扬数据100%股权作价为115,000.00万元。

2)恒扬数据(100%股权)在2025-27Y补偿期间累积承诺实现净利润不低于3亿元,其中 2025年、2026年及2027年各年度实现的净利润分别不低于0.9亿元、1.00亿元、1.10 亿元。

3)恒扬数据专注于智能计算和数据处理产品及应用解决方案的研发、销售与服务,是国内优秀的AI智算中心、云计算数据中心及边缘计算核心基础设施供应商,同时提供网络可视化与智能计算系统平台解决方案。

智能计算产品

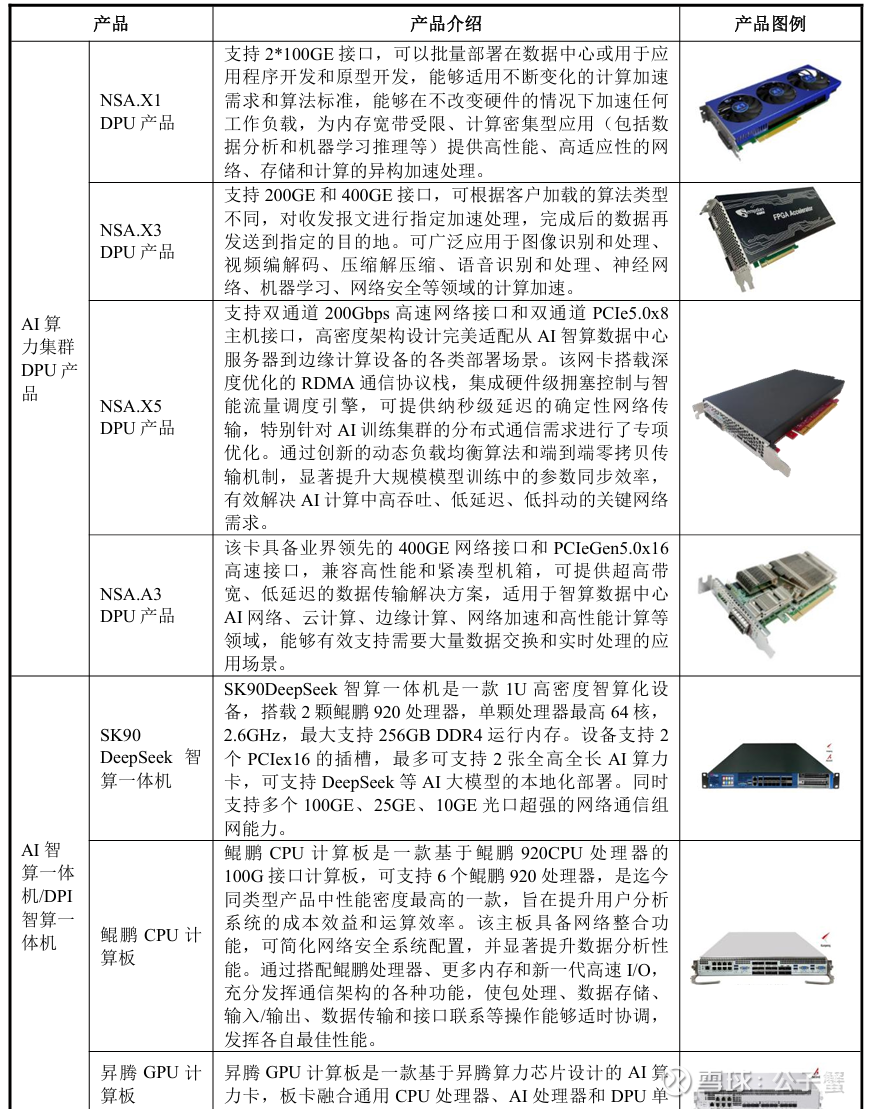

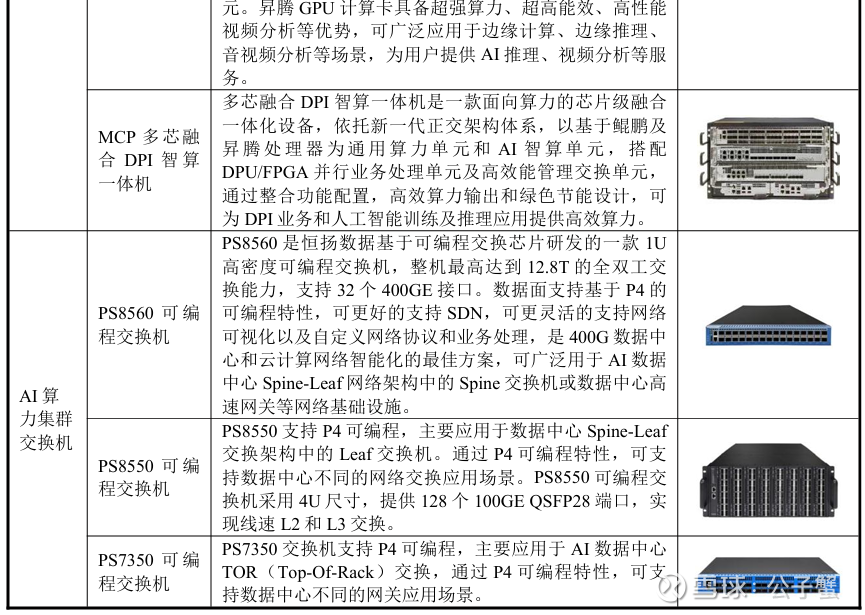

恒扬数据凭借对客户需求的精准把握和市场趋势的深刻洞察,成功研发了广受市场认可的AI算力集群DPU产品系列,形成了差异化的竞争优势。公司积极响应信息技术应用创新发展战略,深度对接国产化技术生态,基于华为鲲鹏处理器+昇腾AI芯片+自有DPU处理器,打造了多款高性能AI智算一体机/DPI智算一体机产品,全面满足智能化转型需求。

数据处理产品及应用解决方案

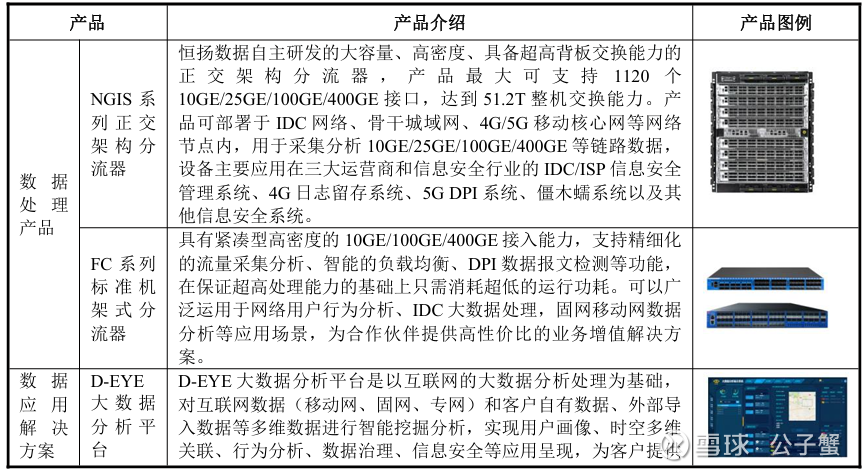

数据处理业务作为恒扬数据的传统业务板块,依托自主研发产品体系,为客户提供涵盖数据采集、智能分析、流量检测、网络可视化统一运维等全流程解决方案。该业务板块凭借其全面的技术覆盖和稳定的服务输出,是公司稳定的营收来源和利润支柱之一。

4)恒扬数据DPU智能计算产品

智能计算产品主要包括AI算力集群DPU产品、AI智算一体机/DPI智算一体机等。

恒扬数据AI算力集群DPU产品主要为基于FPGA(现场可编程逻辑门阵列)芯片自研的异构计算加速卡、智能加速卡、AINIC(AI智能网卡)等,主要产品形态为包含嵌入式软件的硬件设备。与ASIC芯片不同,FPGA芯片最大特点是芯片的具体功能在制造完成以后由用户配置决定,因此得名“现场可编程”。FPGA芯片出厂时无预设固定产品功能特性,需要通过硬件描述语言或高级综合工具,对FPGA芯片底层逻辑单元及互连资源进行晶体管级的编程,即可实现各类定制化数字逻辑功能,适配不同业务场景需求。

DPU(Data Process Unit,数据处理芯片)被认为是继CPU和GPU之后的 “第三颗主力芯片”。主要承担CPU和GPU不擅长的计算加速、存储加速、网络加速、算力集群组网、网络流量及任务分发调度等功能。

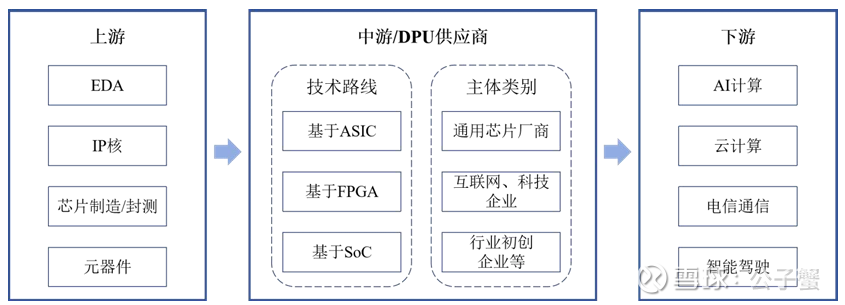

5)全球DPU产业链具体构成

恒扬数据采用FPGA路线,FPGA是一种特殊的逻辑芯片,和ASIC芯片的不同之处在于,用户可以随时定义其硬件功能。虽然CPU、GPU都可以实现编程,但这种可编程是指改变其寄存器的配置,用户并不能改变其硬件功能。而FPGA可编程的是硬件可编程,内部的门电路逻辑块、连线、I/O等资源都可以由用户配置,使得同一片FPGA既可以在5G的基站实现信道编码的功能,也可以在重新配置后放在AI 基础设施中实现网络传输及协议控制的功能。因此,FPGA芯片又被称作“万能” 芯片。

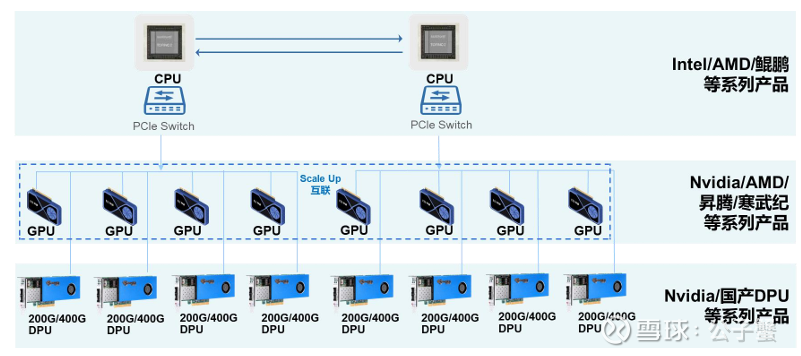

恒扬数据DPU产品主要应用于云计算集群和AI算力集群等场景,在人工智能产业链中,恒扬数据的DPU产品主要归属于基础层中的IT设备(计算芯片、网络设备)部分,是AI基础设施建设的重要部件之一,与GPU、 CPU等核心算力芯片在AI服务器中进行集成,主要应用于互联网及云计算厂商的AI算力集群。近年来,随着人工智能行业不断发展,AI算力需求急剧上升,DPU 的价值在AI算力基础设施上更为凸显。当前,大模型训练需要成千上万个GPU/NPU组成算力集群实现协同工作,而正是通过DPU的网络互联实现了从单一 计算卡到千卡、万卡、十万卡集群的协同。结构及配置示意图:

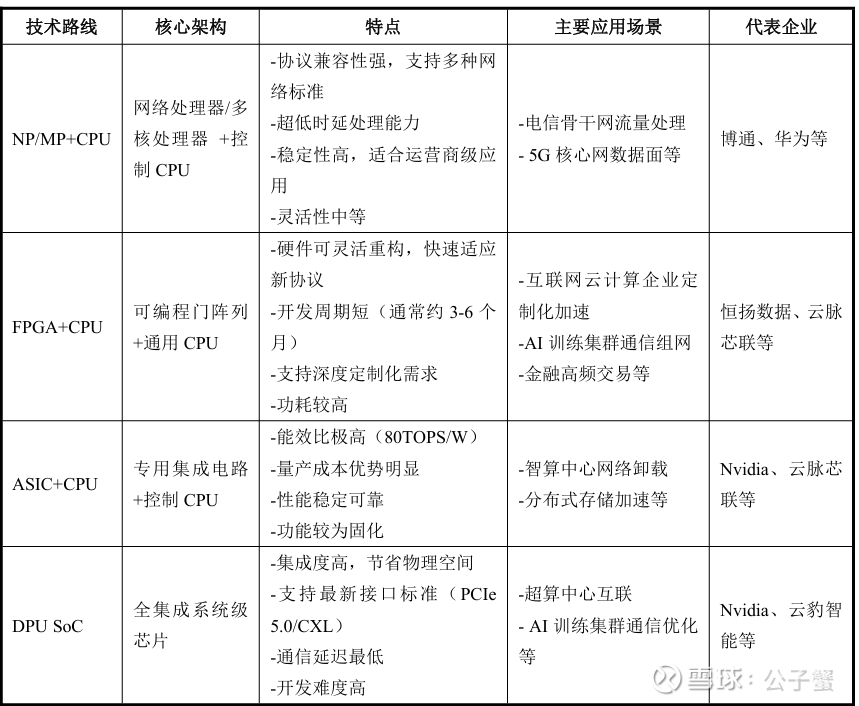

6)全球DPU主要技术路线

当前DPU主要采用的架构方案包括NP/MP+CPU、FPGA+CPU、ASIC+CPU 及DPUSoC等。在这些不同路线之间,在成本、编程的易用性和灵活性方面存在各种权衡,主要技术路线介绍如下:

其中,通用市场主要以ASIC/SoC技术路线为主导,代表企业为Nvidia,Nvidia占有市场份额接近60%;而FPGA技术路线由于其本身具有高度可编程性、低延迟、高并发的特点,在工业控制、航空航天、通信、汽车电子等细分领域具有 一定市场份额,同时依靠其高度灵活、可深度定制的特点,在互联网、云计算等应用领域也具有一定市场份额,与Nvidia主导的通用产品生态形成差异化竞争。

受益于技术方案成熟度提升、服务器市场规模扩大及边缘计算应用落地等因素驱动,全球DPU产品市场规模快速增长。以Nvidia为例,其2023财年(2022 年1月31日-2023年1月29日)数据中心网络业务板块(包括网络交换芯片、DPU 及光模块等)收入为36.88亿美元,至2025财年(2024年1月29日-2025 年1月26日)增长至129.90亿美元,年化增长率87.68%。 国内市场,从整体发展趋势看,中国DPU市场保持稳定增长态势,2020年国内DPU市场规模为0.88亿美元,而根据市场机构预测,预计到2025年市场规模有望达到37.41亿美元,年均复合增长率达到111.69%。这一发展前景主要得益于云计算、5G和边缘计算等技术的快速普及,以及各行业数字化转型带来的算力需求激增。

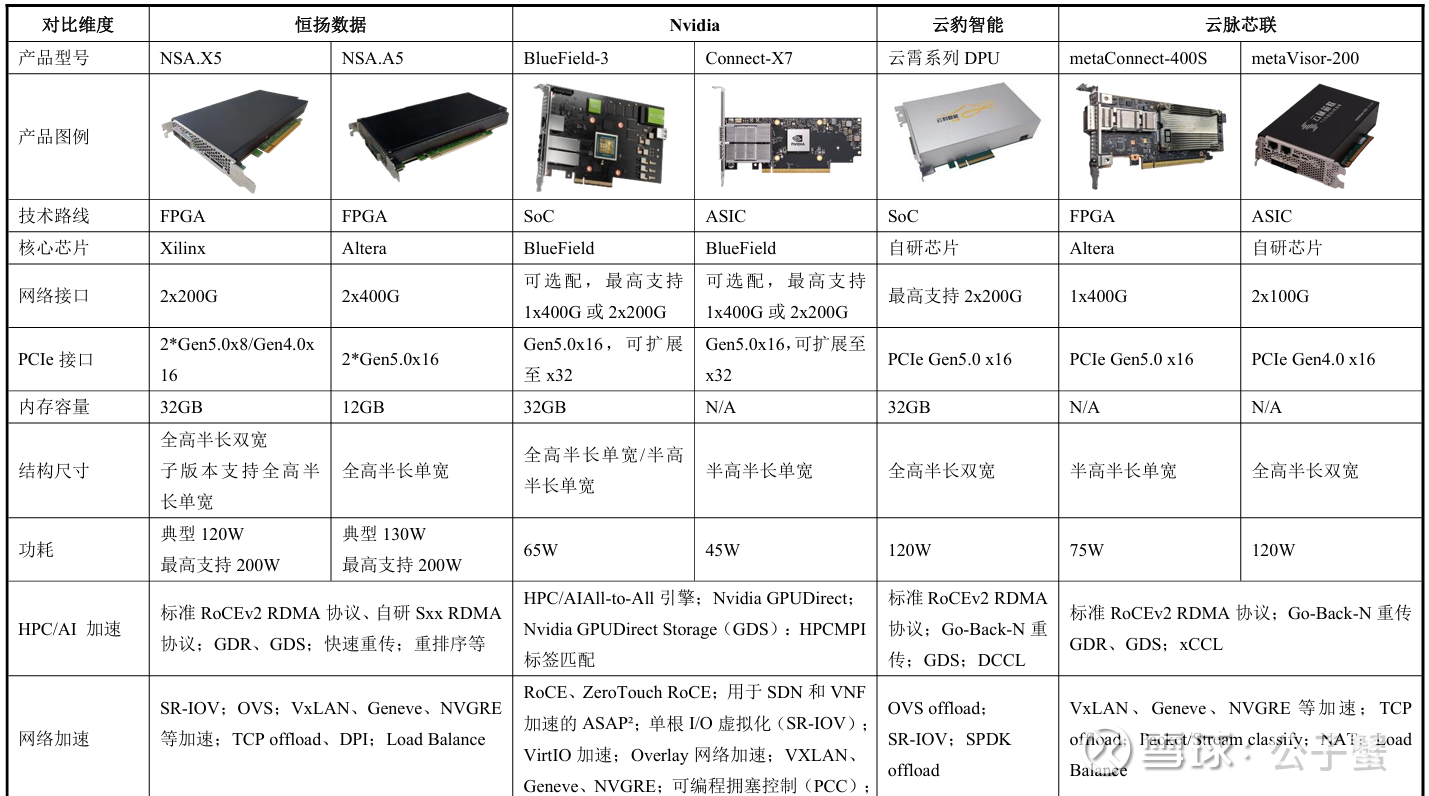

7)恒扬数据DPU主要竞品对比分析

当前DPU/AINIC的市场存在两种鲜明的技术路径:一种是以Nvidia、云豹 智能为代表的ASIC/SoC方案,追求标准化、高性能与低功耗;另一种则是恒扬 数据为代表的FPGA方案,核心价值在于硬件级的可编程性与深度定制能力。标 的公司代表产品与行业竞品对比分析如下:

8)恒扬数据DPU行业地位与市占率

当前全球DPU产品通用市场主要由Nvidia主导,占据了绝大部分市场份额, 其中Nvidia 2025 财年(2024年1月29日-2025年1月26日)数据中心网络业务板块(包括网络交换芯片、系统、DPU及光模块等)营业收入约为129.90 亿美元,2024财年(2023年1月30日-2024年1月28日)数据中心网络业务板块营业收入约为85.75亿美元,其中中国大陆及港澳地区业务收入占比约为 10%-15%(根据Nvidia 披露数据进行估算)。

而在以FPGA为技术路线的DPU细分赛道中,竞争格局相对复杂,这一领域需求高度集中于阿里巴巴、字节跳动等基于自身业务特点对算力网络有深度定制化需求的头部互联网及云厂商。该部分企业对算力网络有深度定制化需求,如阿里巴巴采用“全栈自研”战略路径,在基础设施层持续推进包括自研AI芯片、高性能网络(HPN8.0)和存储系统在内的软硬件协同创新,其底层网络协 议和通信库往往需要与核心芯片计算任务深度耦合,标准的ASIC或SoC的DPU方案难以有效满足其灵活性和独特性需求。因此,基于FPGA、支持硬件级定制 的DPU/AI NIC成为了它们在特定业务领域的优先选择之一。恒扬数据始终坚持并深化基于FPGA的DPU技术路径,在该路线产品的灵活性、场景适配能力和迭代速度上处于行业头部地位。恒扬数据DPU产品成功切入由Nvidia 主导的高端市场,成为阿里巴巴DPU产品国内最大的合作伙伴及部分行业客户的国内首选供应商,具有一定的市场份额。以恒扬数据对应期间DPU产品销售规模进行测算,约为Nvidia 2025财年数据中心网络业务板块中国大陆及港澳地区收入的2%-3%,总体市场占有率较低但在细分领域具有一定优势。

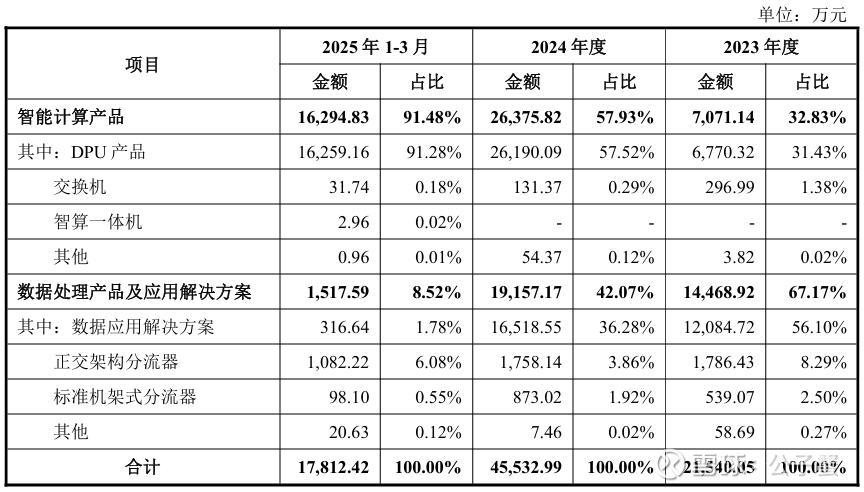

9)恒扬数据主营业务收入构成

10)恒扬数据前五大供应商合作情况如下

11)恒扬数据前五大客户合作情况如下:

12)恒扬数据的主要财务数据和财务指标如下:

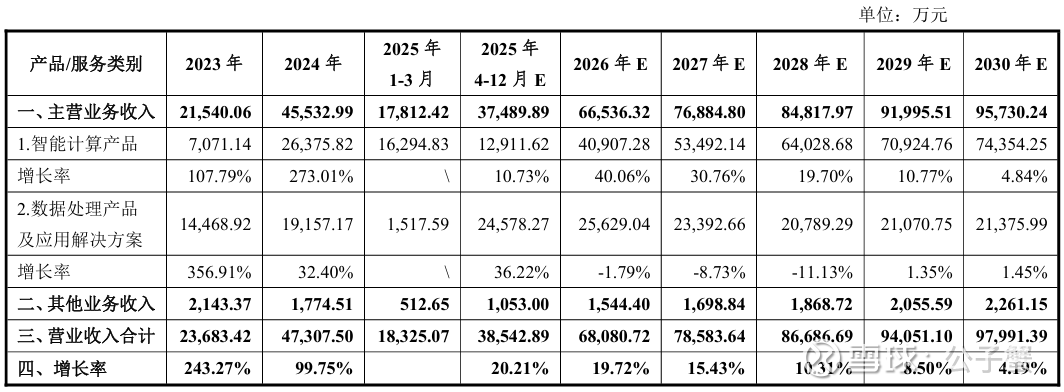

13)恒扬数据2026年至2030年收入预测:

基于目前与阿里系客户、B客户等战略客户建立实质性业务关系,随着前述客户在AI大模型、智算中心领域持续重金投入,未来智能计算产品应用需求将进一步增加,公司部分新产品已进入客户实际应用验证阶段,并叠加公司自身产品具备高技术壁垒、明确迭代路径以及长期战略聚焦支撑等特性,未来年度收入结合既有客户资源、在手订单情况及行业发展趋势合理预测。

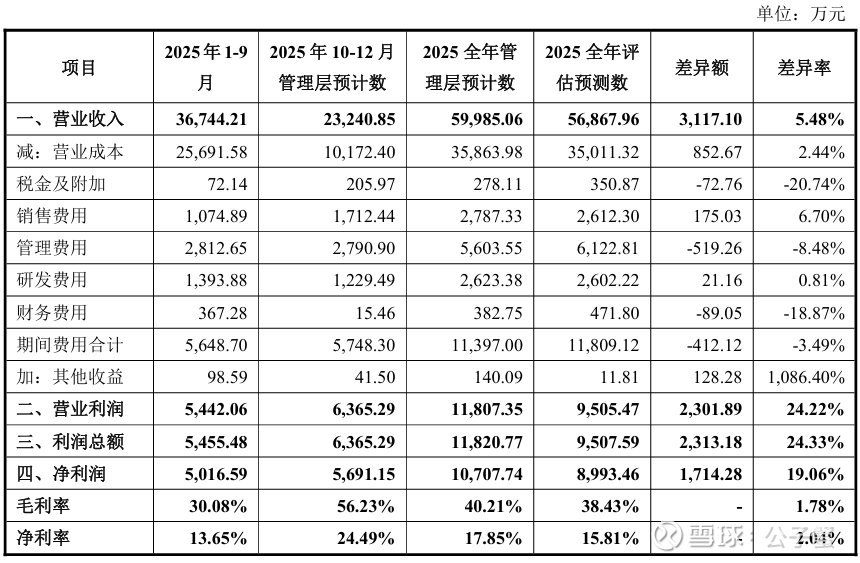

14)恒扬数据2025年1-9月经营数据、管理层预计2025年全年可实现经营数据与评估报告全年预测数据对比

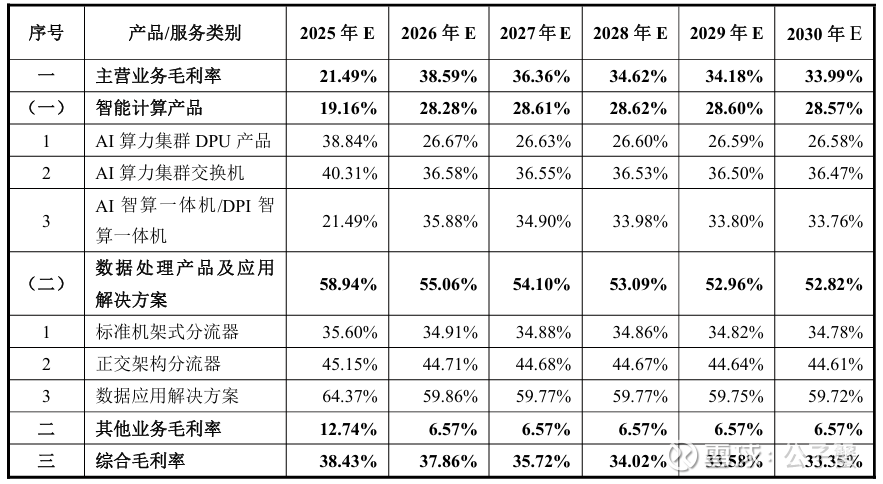

15)恒扬数据预测期各产品毛利率情况如下: