688807,优迅股份,“相信光”,来“观日”

688807,优迅股份,“相信光”,来“观日”

1)688807,优迅股份,专注于光通信前端收发电芯片的研发、设计与销售,产品广泛应用于光模组(包括光收发组件、 光模块和光终端)中;IPO价格51.66元/股,股本结构1504/8000万股;网下发行960万股(96万股限售,砸盘主力),网上发行640万股;战略配售400万股,占本次发行数量的20%。

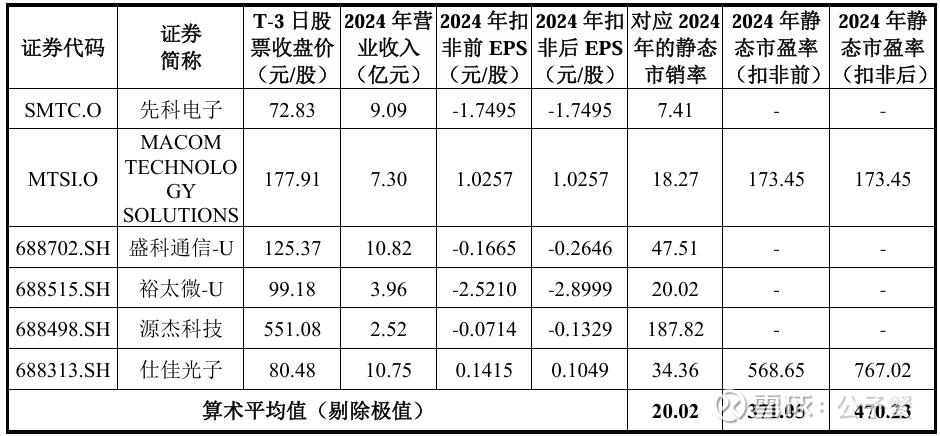

2)IPO估值可比上市公司市盈率、市销率水平

本次发行价格51.66 元/股对应的发行人2024 年摊薄后静态市销率为10.07倍,低于同行业可比公司2024年平均静态市销率20.02倍;对应的发行人2024年扣除非经常性损益前后孰低的摊薄后市盈率为60.27倍,低于同行业可比公司 平均静态市盈率。

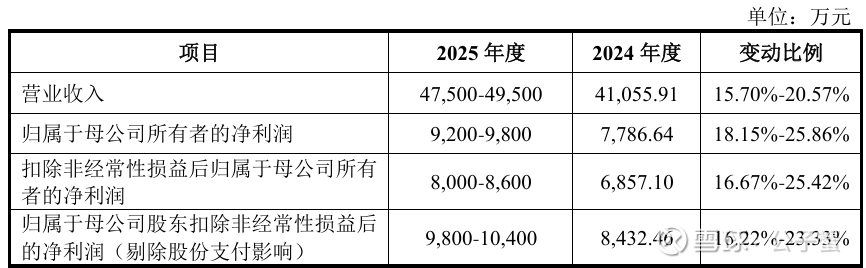

3)优迅股份预计2025年主要财务数据

4)优迅股份主营业务

通过多年的研发和技术积累,公司形成了多项自主研发的核心技术,目前已掌握深亚微米CMOS、锗硅Bi-CMOS双工艺技术能力,具备从单通道155Mbps到多通道800Gbps的全速率超高速光通信电芯片设计经验。公司业务聚焦于光通信电芯片领域,产品应用涵盖接入网、4G/5G/5G-A无线网络、数据中心、城域网和骨干网等多领域。

22-25H1公司主营业务的毛利率分别为55.26%、49.14%、46.75%、43.48%,毛利率呈现下降趋势, 当前公司产品结构以10Gbps及以下产品为主,25Gbps及以上速率产品仍 处于逐步渗透及拓展阶段。

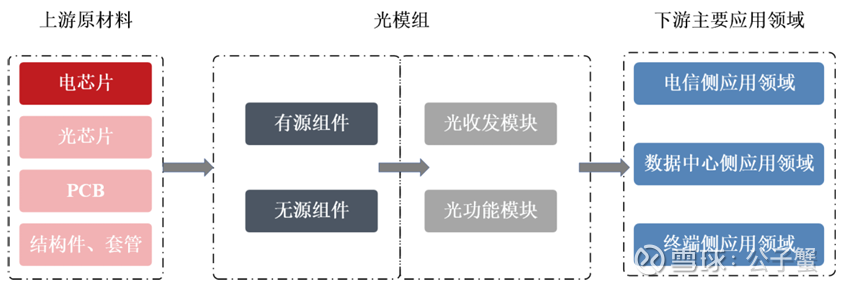

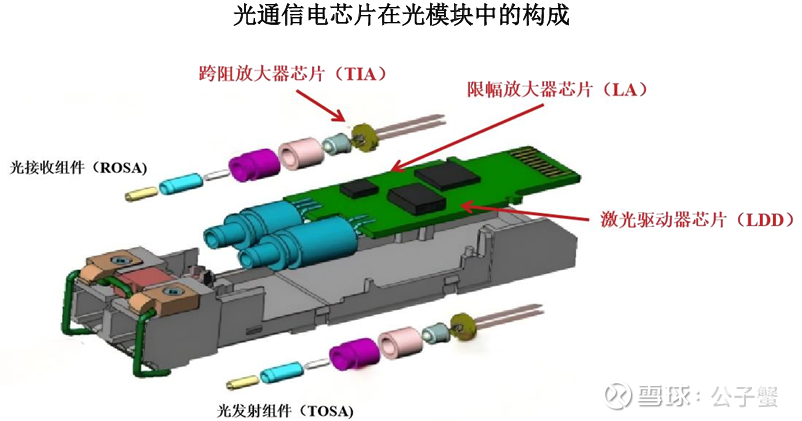

优迅股份作为国内光通信领域的“国家级制造业单项冠军企业”,专注于光通信前端收发电芯片的研发、设计与销售,公司产品广泛应用于光模组(包括光收发组件、 光模块和光终端)中。光通信电芯片是光通信光电协同系统的“神经中枢”。作为光模组的关键元器件,光通信电芯片承担着对光通信电信号进行放大、驱动、重定时以及处理复杂数字信号的重要任务,其性能直接影响整个光通信系统的性能和可靠性。

光通信电芯片在光通信产业链中的位置

5)优迅股份主要产品

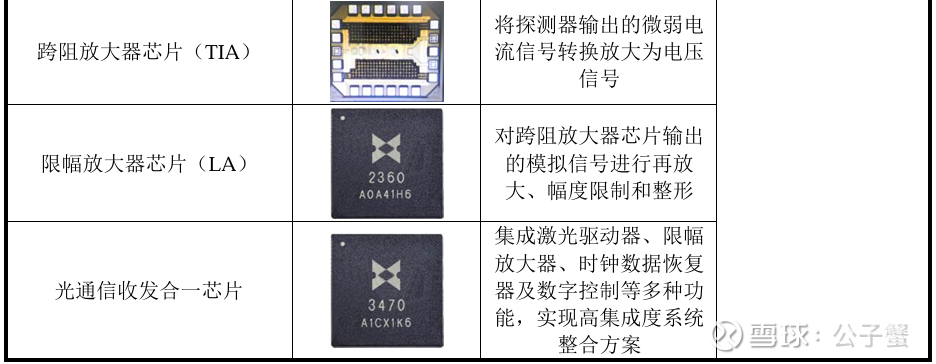

主要产品包括激光驱动器芯片(LDD)、跨阻放大器芯片(TIA)、限 幅放大器芯片(LA)、光通信收发合一芯片等。

光通信电芯片在光模块中的构成

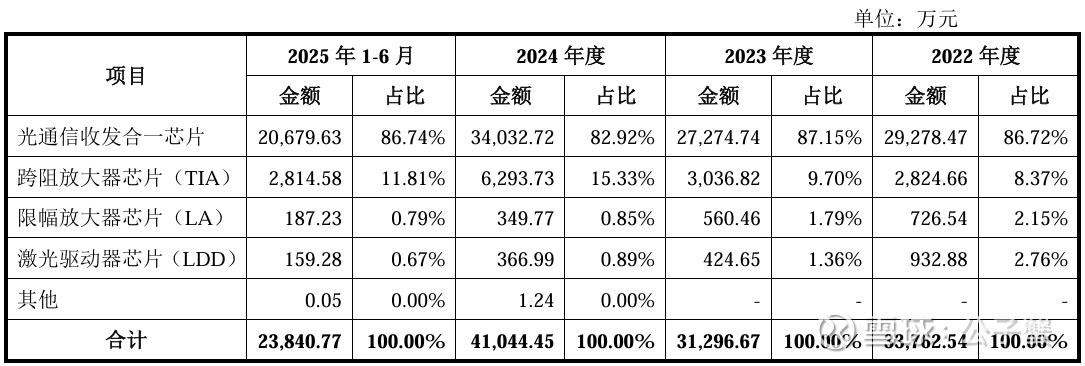

6)优迅股份主营业务收入产品结构

7)优迅股份前五大客户情况

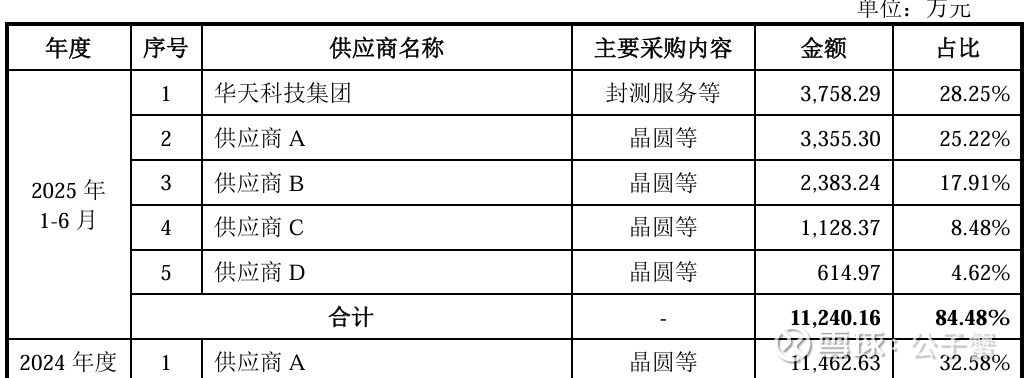

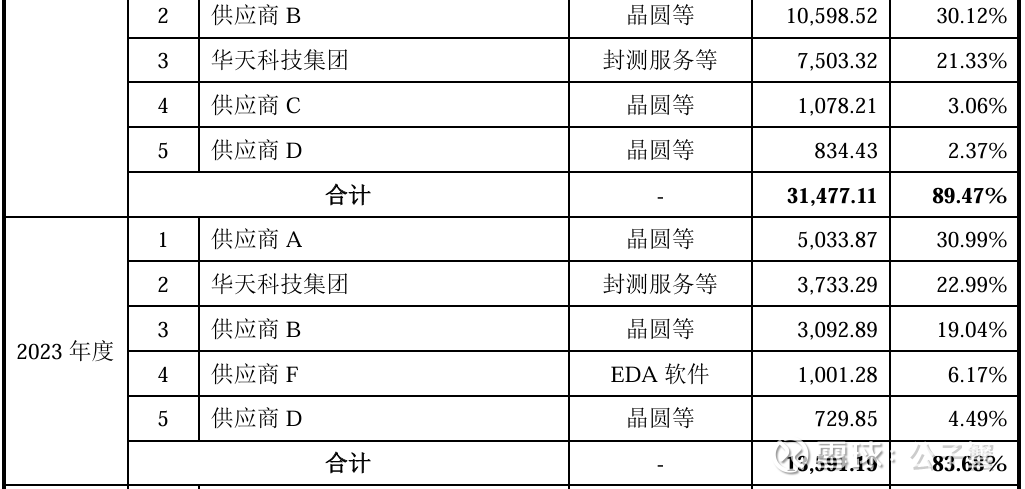

8)优迅股份前五大供应商情况

9)优迅股份主要产品的市场地位

10Gbps 及以下电芯片市场全球竞争格局情况

据ICC数据,2024年度,公司在10Gbps及以下速率产品细分领域市场占有率位居中国第一,世界第二。

在25G速率以上的市场,我国光通信电芯片自给率极低,下游厂商高度依赖境外进口。根据ICC数据,按收入价值统计,在25G速率及以上的光通信电芯片领域,中国厂商仅占全球市场7%。公司的单通道25G电芯片及4通道100G电芯片已在数据中心、5G无线传输等关键领域实现批量应用。同时,公司正积极布局一系列高附加值新产品,包括用于万兆固网接入场景的50G PON收发芯 片、用于数据中心场景的400Gbps及800Gbps收发芯片、4通道128Gbaud相干收发芯片以及基于终端侧应用场景的FMCW激光雷达前端电芯片、车载光通信 电芯片等。

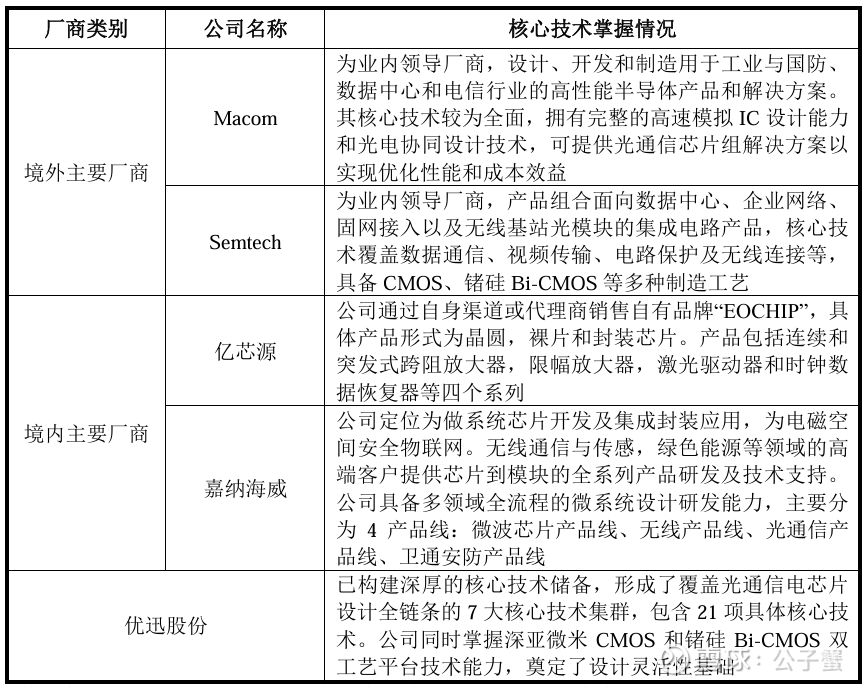

10)优迅股份与同行业公司的核心技术掌握情况

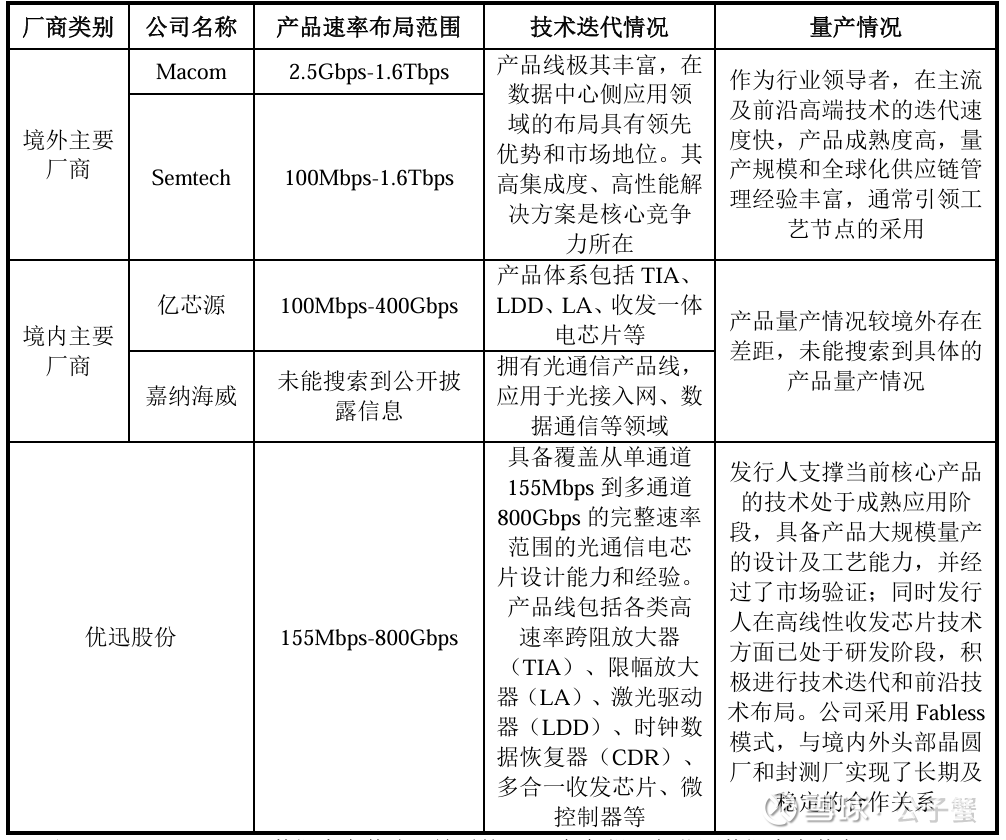

不同速率产品布局、技术迭代及量产情况

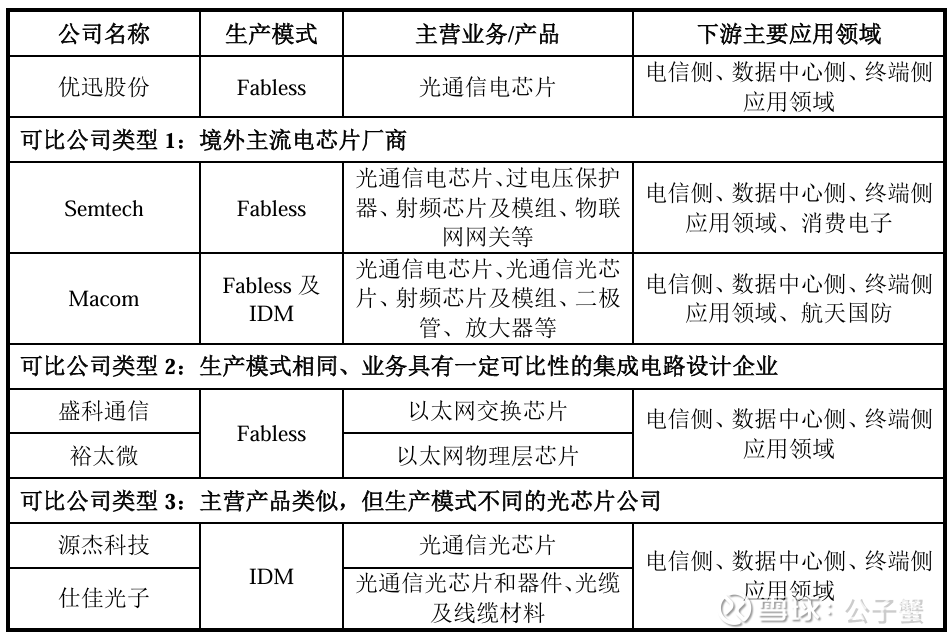

11)优迅股份可比公司情况

12)优迅股份业务与产品发展规划

公司将以光通信电芯片技术为核心平台,聚焦于电信侧、数据中心侧及终端侧三大高增长领域的应用场景开发。公司以成为国际光通信、光传感收发电芯片领先企业为核心战略目标,致力于提供从芯片到组件的完整解决方案。未来三年,公司将持续围绕高速光通信、硅光集成、车载光电等方向加大投入,布局关键专利形成技术壁垒;在光通信领域,加速FTTR(光纤到房间)产品升级,完成50G PON全系列产品开发,满足下一代宽带接入需求;同步突破单波100G、单波200G高速数据中心电芯片技术,并推进400G及以上速率的相干光收发芯片研发,以支撑长距离、大容量传输场景;重点攻关800G/1.6T硅光组件,为超高速数据中心和骨干网提供低功耗、高集成度解决方案。在车载领域,集中资源开发FMCW激光雷达核心芯片组,同时积极布局车载光通信电芯片组的研发,满足车规级高可靠性要求。

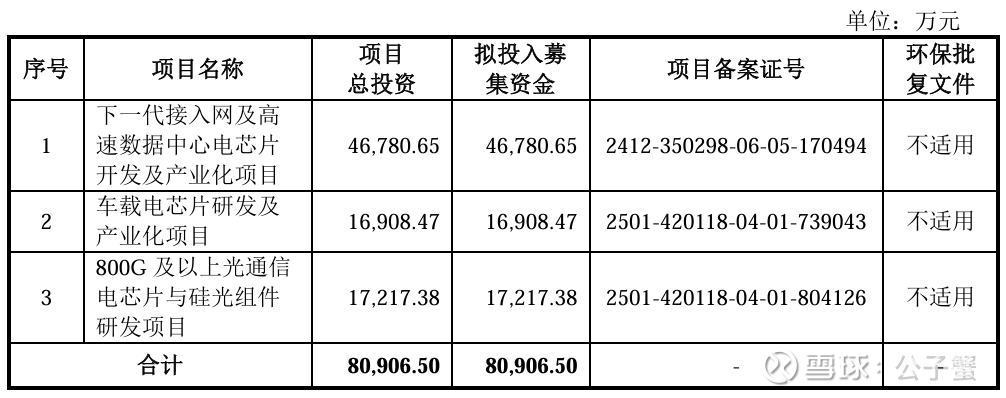

13)优迅股份募集资金投向

特别提示:

按25Y净利润1亿元计,100PE对应市值100亿元(流通市值18.80亿元)对应股价125元;200PE对应市值200亿元(流通市值37.60亿元)对应股价250元。

如果26Y净利润增长30-50%,估值拔高预期,极限流通市值50亿元,对应股价333元。