中兴是否迎来“兴式”戴维斯双击?

滑鹅街大佬

· 湖北

因为最近很多关于是否要坚守老登股的讨论,所以写一篇给想换股的“老登”们参考![]()

一、首先从中兴主业运营商业务板块说起。

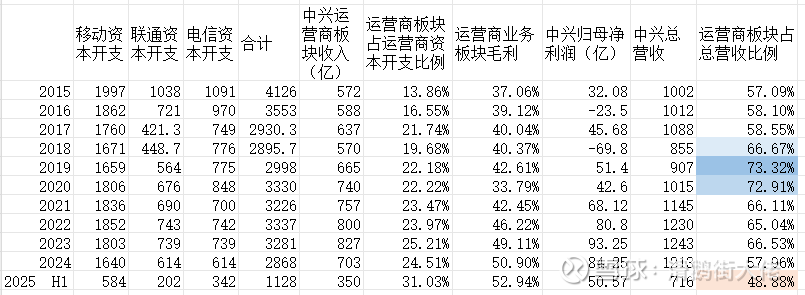

观点1:运营商资本开支其实变化不大,基本在2800亿-3500亿之间波动。

观点2:中兴运营商板块业务毛利逐年提高,是典型的具有垄断性质且高毛利的业务。

观点3:三大运营商非资本开支部分,也会带来很多收入,比如云电脑,云手机,WIFI7设备,FTTR全光网设备等等,这些设备采购,最后是销售给客户的,并不会计入资本开支。

观点4:25年上半年,是运营商资本过去十年开支最小的一个时期,上半年只花了全年预计3000亿的40%不到,但是中兴运营商业务这块仍然保持了收入韧性及高毛利,这块收入仅仅小幅下滑6%。25年全年三大运营商预计资本开支3000亿左右,因此下半年资本开支有望加速。同时也是第一次中兴的运营商板块业务收入占比低于50%,加上政企业务109%的增速,初步确立第二曲线转型成功,全年

点击查看全文