宏利、保诚“抢滩”布局:港险巨头为何扎堆拓展内地医疗?

关于香港保险,除了收益优势、香港保险公司的整体实力外,还发生了一些其他明显的趋势。其中一个便是许多香港保险公司大幅扩展在中国内地的医疗网络覆盖,宏利金融与保诚保险便是其中较具代表性的两家。

从当前来看,宏利金融已将覆盖范围延伸至数万家医院,并配套推出代缴住院费用、绿色就医通道、陪诊等服务,保诚保险也拓展了4,000多家医疗机构,目的在于让内地客户就医更加便捷,提升跨境医疗体验,同时通过优化理赔来提升客户粘性。

这一趋势不仅回应了内地访客在健康险方面的强烈需求,也满足了香港客户大湾区养老和跨境医疗的服务需要。未来,香港保险公司的医疗网络建设将从广覆盖走向智能化发展,突出高端医疗资源、智能理赔、差异化健康管理与医保协同机制,从而推动跨境医疗与健康保障领域向前发展。

香港保险公司大肆拓展内地医疗网络

宏利金融:拓展内地就医网络至3.8万家医院

宏利金融是较早拓展内地医疗网络的香港保险公司,且在这一方向上动作频出。早在2023年6月,宏利香港就宣布将内地指定医院名单由之前的约1,700家扩大至3,000多家医院,成为全港首家覆盖中国内地所有三级公立医院的人寿保险公司。

据悉,宏利金融的医疗网络覆盖所有三级公立医院,新增了三级乙等医院和三级丙等医院,并向部分二级、一级公立及私立医院扩展,其中,三级医院遍布全国近三百个内地城市。通过这一医疗网络,宏利金融提供急性受伤治疗、疫苗接种安排、预防保健、慢性病管理、专科护理服务、复康护理、中医治疗和身体检查服务。

2025年9月,宏利进一步扩展内地医院覆盖范围,扩大至超过38,000间公立及私立医院。宏利旗下所有个人医疗保障计划(癌症治疗附加保障除外)现已涵盖客户在内地任何公立或私立医院就诊时所产生的合资格医疗费用,受保于任何宏利医疗保障计划的客户可根据个人需要,在内地任何公立或私立医院接受医疗服务。此外,宏利的代缴住院费用服务也延伸至超过800家内地指定公私立医院,让客户在入院时无需忧虑要即时支付医疗费用。

保诚保险:2023年覆盖内地医院总数超过4,200家

保诚在内地医疗网络上的扩展也颇为显著。2021年,保诚保险设立“绿色医疗通道”,涵盖中国内地超过1,600间三甲医院,遍布26个省份,旨在为客户提供一站式医疗预约服务。持有指定医疗计划之客户若在内地有就医需求,可登入网上平台或致电登记。随后,保诚的专属个案经理代为优先预约指定医院的就诊或住院服务,应诊当天,陪诊人员到医院协助办理登记手续。

保诚与佛山复星禅诚医院达成合作

2023年,保诚宣布内地指定医院网络几乎同比增长一倍,覆盖医院总数超过4,200家,成为香港首家覆盖所有三级公立医院及15个城市辖下之二级甲等医院的保险公司。

保诚首席客务营运总监欧阳佩玲指出,根据保诚的数据,2022年,来自中国内地的医疗费用理赔申请中,87%来自指定医院名单内的医院,说明其网络布局本身承载理赔效率与客户粘性的关键。

内地访客健康险保单数量占比30%,保障需求强烈

鉴于2025年第一季度香港保监局并未公布内地访客贡献的新单保费,以2024年的数据来看,长期业务的新造保单保费为2,198亿港元,同比增长21.4%。其中,非投资相连个人业务的新单保费为2,081亿港元,同比增长上升22.8%,分红业务为1,824亿港元,其他业务为257亿港元;投资相连个人业务的新造保单保费为112亿港元。

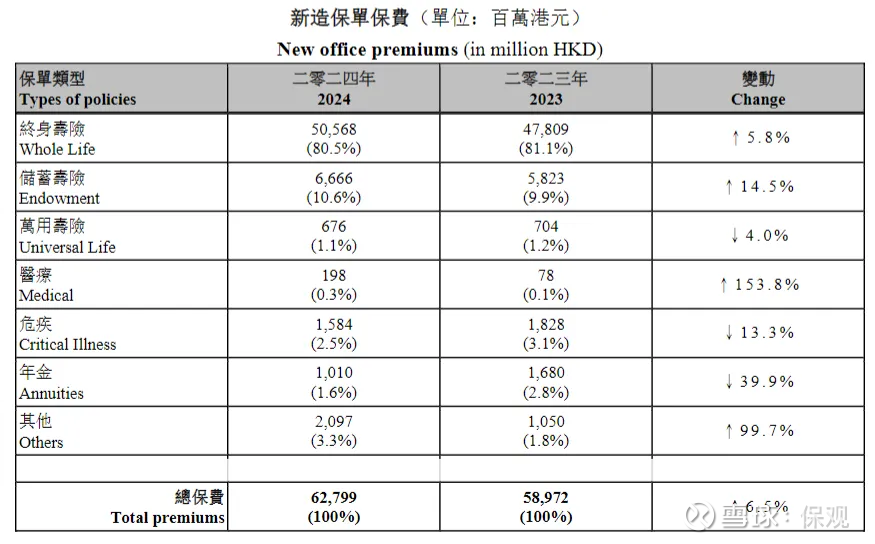

其中,来自内地访客的新造业务保费达627.99亿港元,同比增长6.5%,占个人业务总新造保单保费的28.6%。

整体来看,终身寿险依旧占据主导地位,保费为505.68亿港元,占总额的80.5%,较2023年增长5.8%。储蓄寿险贡献了66.66亿港元,占比10.6%,同比提升14.5%。万能寿险则为6.76亿港元,占比1.1%。

在健康相关险种中,医疗险的规模虽小,仅约1.98亿港元,占比0.3%,但同比大幅增长153.8%。重大疾病险则达到15.84亿港元,占比2.5%。

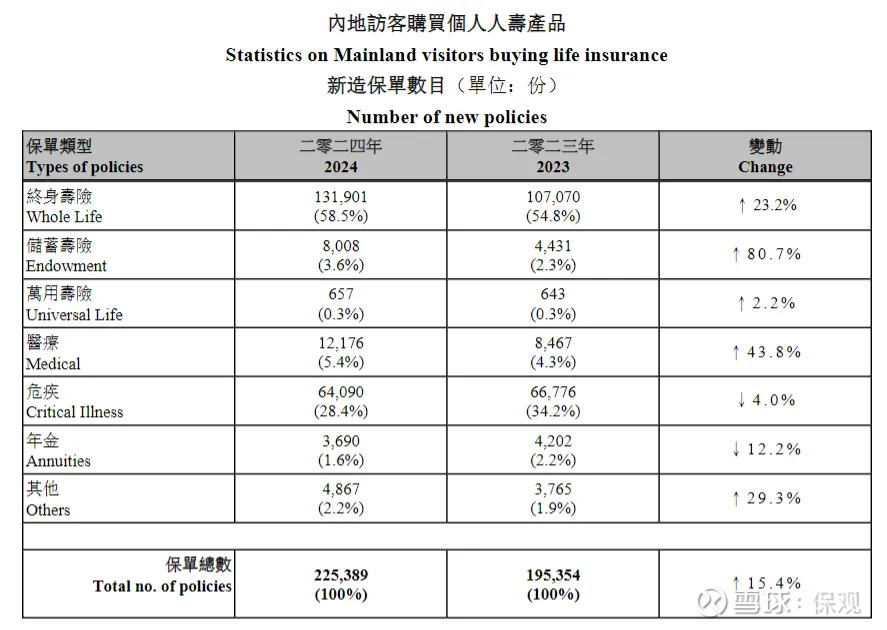

从保单数量来看,内地访客在香港新造人寿保单数量合计22.54万张,较2023年的19.54万张增长15.4%。终身寿险保单数量达到13.19万张,占比58.8%,同比增长23.2%。储蓄寿险录得8,008张,占比3.6%,同比大幅增长80.7%。万能寿险为657张,占比0.3%。

健康相关产品方面,医疗险新增保单1.22万张,占比5.4%,同比大增43.8%;重大疾病险则录得6.41万张,占比28.5%。

由于终身寿险、万能寿险在件均保费额度较大,因此从保单数量来看,医疗险和重疾险共计保单数量占比达33.9%,超过三分之一,表明内地在健康险方面也有强烈需求。

内地需求和香港需求叠加,跨境医疗是未来趋势

结合内地赴港投保的数据来看,香港保险公司在内地拓展医疗网络,背后的逻辑不仅是业务扩张,更是对客户体验和成本管理的考量。

一方面,医疗网络覆盖大幅提升了跨境就医的灵活性与便捷度。对于常驻内地或往返两地的客户而言,如果能在就近的指定医院就医并直接获得理赔,无疑比必须赴港就诊更具吸引力。无论是宏利金融还是保诚保险,拓展医疗网络并提供代缴住院费用以及支付服务均减轻了客户的资金压力和理赔流程负担。

另一方面,广泛的医疗网络布局还能增强客户粘性。内地医疗网络的拓展,在一定程度上充当了保诚保险与投保客户的交流平台,且通过就医绿通、陪诊等服务,提升了用户对保险服务和医疗需求的获得感,从而能够增强客户粘性,提升品牌的长期竞争力。

与此同时,保险公司借助与内地指定医院的合作关系,在价格谈判、服务标准和理赔流程上也拥有更大的主动权,能够对医疗成本进行优化和风险控制,避免因过度医疗或费用失控而导致赔付压力上升,且与香港的医疗机构相比,内地医疗服务的费用相对较低,有助于控制理赔端成本。

由此看,宏利与保诚在医疗网络覆盖上的逻辑是共通的:借力广泛的指定医院网络,增强客户在内地就医的便利性、提升理赔效率,进而增强保险产品在跨境场景下的竞争力。

另外,香港保险公司在内地拓展医疗网络也有为香港的投保用户提供便利的功能。今年2月,香港保监局表示研究引入新的保险公司,提供高度整合的保险与养老服务,助力港人赴大湾区养老,并计划在年内发放相关牌照。虽然这一政策指向了内地保险公司向香港拓展的方向,但同时“港人赴大湾区养老”也明确了香港市民在内地享受医疗和养老资源的流动。因此,在内地拓展医疗网络也有服务香港投保客户的功能,且相比于香港的医疗服务,内地医疗资源在收费端和可及性方面存在优势,也能够帮助保险公司为客户以更加可控的成本提供更好的服务。

可以预见的是,未来,无论是医疗网络拓展还是养老资源积累,都将会更加深入。首先,医疗网络将从单纯的规模扩张逐步走向智能化、精细化发展,在实现医院数量和地域广覆盖的前提上,囊括高端医院、特需科室、跨境协作医院,并与医院、保险公司系统进行智能对接和自动理赔,真正做到直付和自动审批。

同时,医疗网络作为基础设施,其还需与保险产品本身的保额和赔付能力形成联动,避免出现网络广而赔付弱的情况。也因此,香港保险公司甚至可能根据内地的医疗资源以及医疗机构特点,设计有针对性的重疾险和医疗险产品。

在此基础上,差异化的客户服务和健康管理也至关重要,例如基于网络医院数据为客户提供就医路径跟踪、健康管理、预防提醒和用药管理,从而提升客户黏性和交叉销售能力。

与此同时,未来甚至可能实现医保与香港商保协同的机制,保险公司根据地方政策、医院合作意愿和接口标准差异,采取更具针对性的省市级网络建设策略,并与地方医保和政府展开深入合作,打通医保对接和异地结算,在客户体验和成本控制方面形成优势。

总体而言,宏利与保诚在内地医疗网络的布局,是保险公司在跨境医疗保障与健康保障竞争中争夺服务能力的关键。目前的网络覆盖和代缴/直付,都是当下发展的机制,未来或将拓展到数据对接、产品设计以及客户运营,真正实现跨境医疗便捷化。