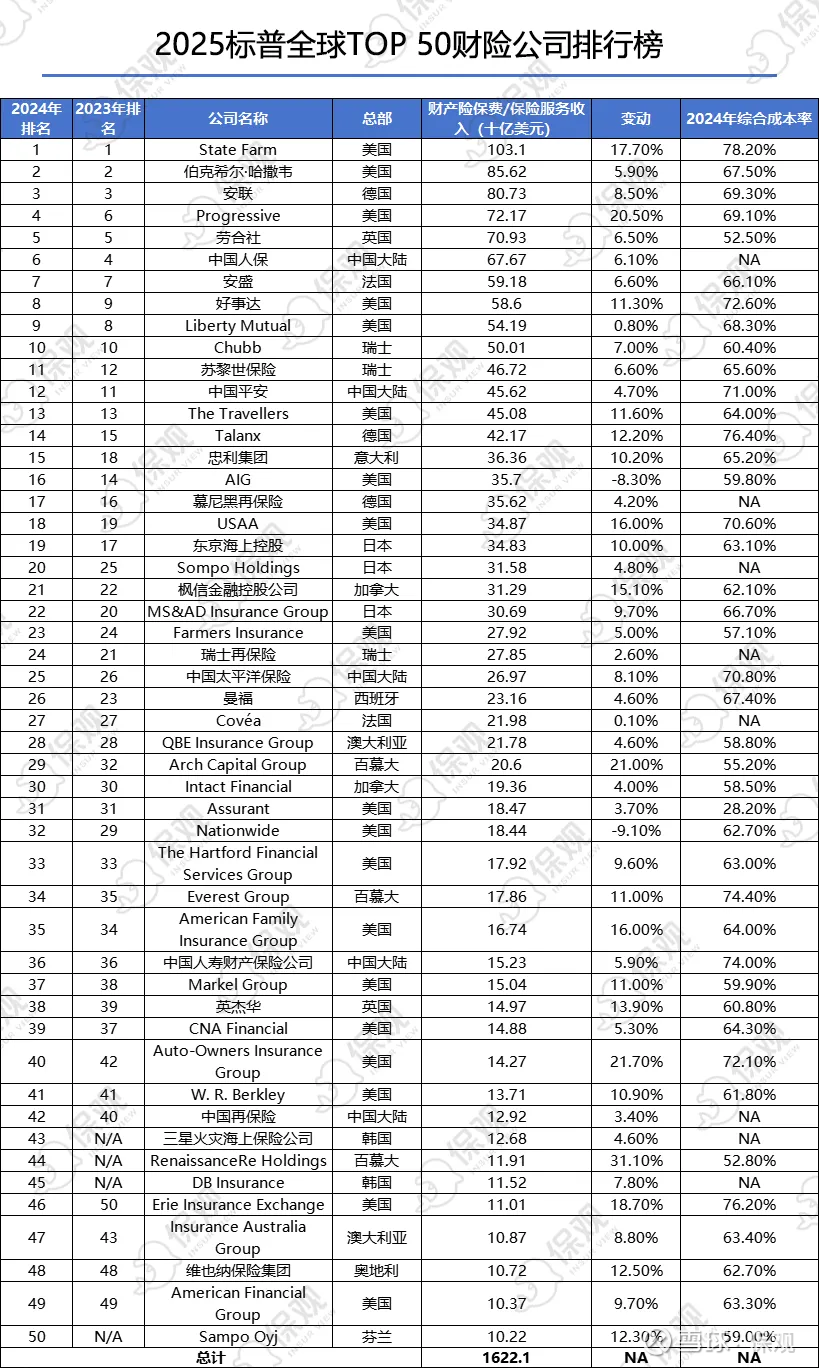

2025全球TOP 50财险公司发布:中国财险公司排名整体下滑,人保居全球第六

标普全球市场情报公司(S&P Global Market Intelligence)基于各公司2024年财产与意外伤害险保费/保险业务收入,发布了2025年全球Top 50财产险公司榜单,Progressive凭借2024年超过20%的毛保费收入,跃升为全球第四大财产及意外伤害保险公司。

根据统计,榜单上50家公司的总保费合计达1.62万亿美元。其中,State Farm依旧稳居全球第一,2024年财产险保费达1031亿美元,同比增长17.7%。

在榜单中,中国共有5家财险公司上榜,数量少了1家,分别为中国人保、中国平安、中国太保、国寿财险以及中国再保险,分别排名第6位、第12位、第25位、第36位和第42位。其中,中国人保、中国平安以及中国再保险三家公司排名有所下滑。中国人保以676.7亿美元的财产险保费位列全球第6位,排名有所下降,但继续稳居中国财险公司之首。

从各地区财险保费/保险业务收入总和来看,北美地区保费总和7691.2亿美元,占比47%;欧洲保费总和5306.2亿美元,占比33%;亚太地区保费总和共计3223.6亿美元,占比为20%。

本次榜单还显示出明显的分化趋势:美国与欧洲财险巨头依旧占据主导地位,日本、韩国、百慕大等市场的再保险和大型集团正快速崛起。例如,日本的Sompo Holdings升至第20位,韩国的三星火灾与DB Insurance首次进入榜单,分别位列第43和第45位。

标普全球TOP 50财险公司:亚太12家、北美24家、欧洲14家

在最新榜单中,全球前五大财险公司依旧由欧美险企主导。State Farm是美国私家车保险市场的领导者,也是全球最大的财产和意外伤害保险商,2024年财产险保费达1031亿美元,同比增长17.7%。

注:榜单包括财险公司与再保险公司,除了不少大型集团本身兼具保险与再保险业务外,还因为两者都以承保风险、收取保费为核心,能够反映风险分散结构、承保能力和资本集中度,便于从宏观层面观察整个市场的保费池。

伯克希尔·哈撒韦以856亿美元的保费收入位列第二,增幅5.9%;安联以807亿美元的财产险保费排名第三,同比增长8.5%。

美国的Progressive在2024年表现尤为亮眼,保费达到721.7亿美元,同比激增20.5%,成为全球增长最快的主流财险公司。据悉,Progressive保费的大部分增长来自新增保单持有人,而非费率上涨。

劳合社以709亿美元的财产险保费位居第五,增幅6.5%;中国人保以676.7亿美元的保费排名第六,同比增长6.1%,继续稳居亚洲第一,是全球前十的财产险公司中唯一的中国财险公司。

亚太:共有12家公司上榜,韩国两家公司首次进入榜单

按照地区来看,亚太共有12家公司上榜,总保费约为3223.6亿美元,占全球TOP50财险公司总保费的19.87%,位居美国和欧洲之后。其中,中国大陆有5家公司、日本3家、韩国2家、澳大利亚2家。

中国大陆的五家公司分别为中国人保、中国平安、中国太平洋保险、国寿财险以及中国再保险集团,合计保费约为169.4亿美元,占全球50强财险公司总保费的11.6%。

其中,中国人保以676.7亿美元位列全球第6位,为中国最大的财产险公司;中国平安以456.2亿美元排名第12位;中国太保以269.7亿美元居第25位;国寿财险以152.3亿美元排名第36位;中国再保险集团以129.2亿美元列第42位。

与上一年相比,中国财险公司的整体排名略有下滑,除了中国太保和国寿财险外,其余公司的排名均有所下降。

日本共有三家公司上榜,分别是东京海上控股、Sompo Holdings与MS&AD Insurance Group,保费分别为348.3亿美元、315.8亿美元和306.9亿美元,合计约971亿美元,占总保费的6.7%。这三家公司也是日本三大财险巨头,在日本占据超过80%以上的份额。其中,东京海上控股依然是日本最大的财产险公司,在全球范围内位居前二十。

澳大利亚的两家公司为QBE Insurance Group和Insurance Australia Group,保费分别为217.8亿美元和108.7亿美元,合计326.5亿美元,占总保费的2.2%。

韩国则有两家公司首次进入榜单,分别是三星火灾海上保险公司与DB Insurance,保费分别为126.8亿美元与115.2亿美元,显示出韩国财险业的国际影响力正在上升。

其中,DB Insurance是一家总部位于韩国首尔的综合性非寿险保险公司,前身是韩国第一家上市汽车保险公司;1983年,DB Insurance加入东部集团(Dongbu Group),并于1995年10月更名为Dongbu Insurance。2017年11月,公司更名为DB Insurance,目的在于转型为一家全球保险金融公司。2025年9月,DB Insurance迈出了国际化的重要一步,宣布以16.5亿美元现金收购美国专业保险公司Fortegra。此次收购将借助Fortegra强劲的财务表现和贝氏评级机构的A-评级,拓展DB Insurance在欧美市场的业务版图。

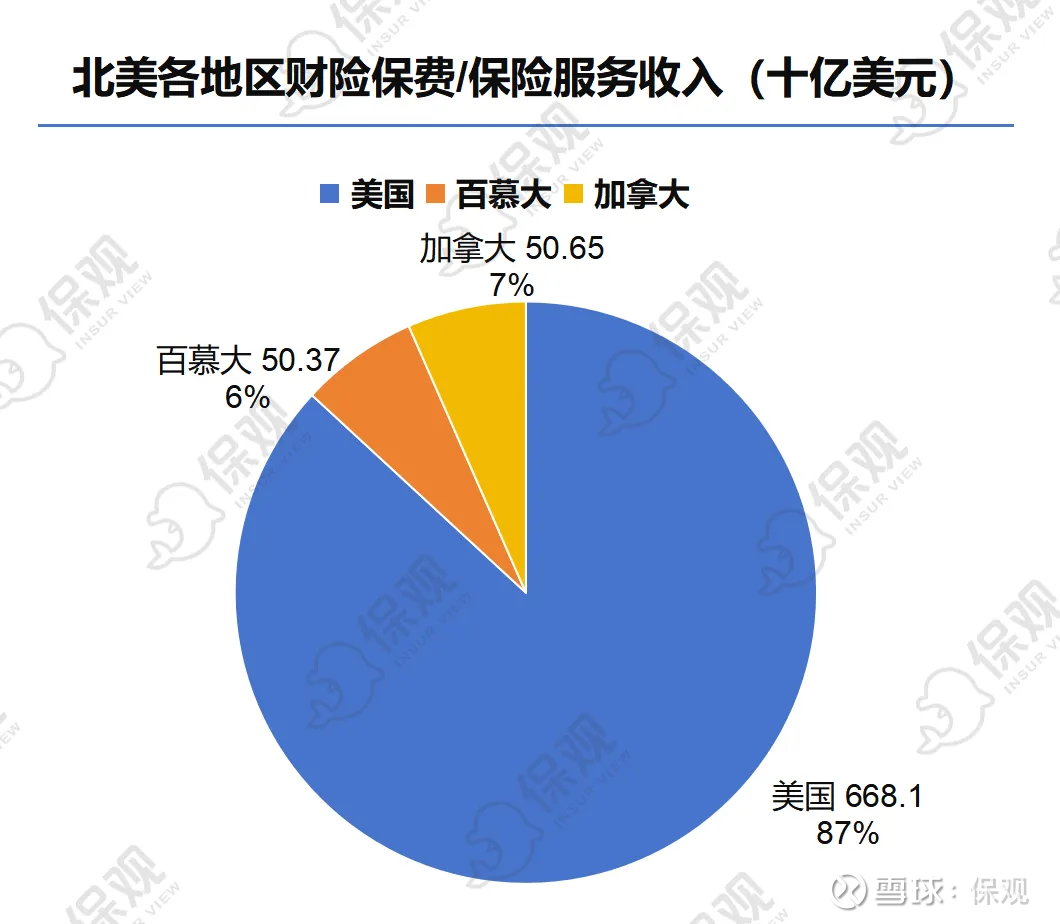

北美:数量达到24家,保费份额接近一半

榜单上,北美公司数量达到24家,保费总和为7691.2亿美元,占榜单总保费的份额约为47.39%。

其中,美国公司占主导地位,上榜公司数量达到19个,保费总和为6681亿美元,占总保费的份额约为41.17%。

美国一些代表性的公司包括State Farm、伯克希尔·哈撒韦、Liberty Mutual、Progressive、好事达、AIG、The Travellers、USAA、Farmers、Nationwide等。其中,好事达保费586亿美元,增长 11.3%,综合成本率72.6%;Liberty Mutual保费541.9亿美元,仅微幅增长0.8%,综合成本率68.3%。The Travellers保费450.8亿美元,同比增长 11.6%。

加拿大公司有2家,分别为枫信金融控股公司(Fairfax Financial Holdings)和Intact Financial,保费分别为312.9亿美元和193.6亿美元,保费总和为506.5亿美元。

枫信金融控股公司是一家加拿大金融控股公司,从事财产、伤亡、保险和再保险、投资管理及保险理赔管理。Intact Financial是一家加拿大跨国财产与意外伤害保险公司,最初成立于1809年,通过子公司Intact Insurance和Belair Insurance直接承保保险,并在加拿大、英国和美国经营其他经纪、保险服务和损害赔偿子公司。

百慕大公司有三家,分别为Arch Capital Group、Everest Group和RenaissanceRe Holdings,财产险保费分别为206亿美元、178.6亿美元和119.1亿美元,分别增长21.00%、11.00%和31.10%。

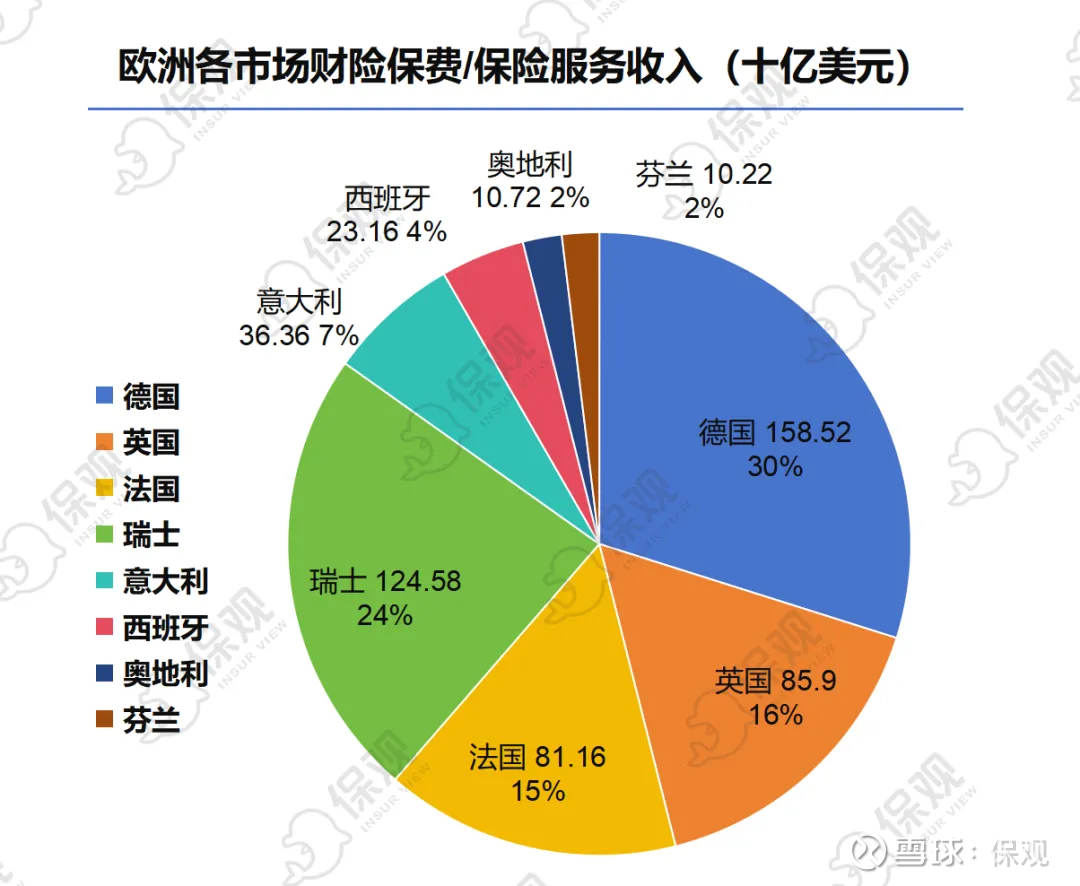

欧洲:14家公司上榜,法国公司数量降至2家

榜单上,欧洲上榜的公司共有14家,总保费为5306.2亿美元,占总保费的比例约为33.48%。

其中,德国公司包括安联、Talanx和慕尼黑再保险,分别排在第3位、第14位和第17位,保费分别为807.3亿美元、421.7亿美元和356.2亿美元。

法国共有两家,分别为安盛和Covéa,分别排在第7位和第27位,保费分别为591.8亿美元 和219.8亿美元。

Covéa是一家法国互助保险公司,业务涵盖财产、责任和再保险,由三个独立的法国互助保险公司合并而成,包括Garantie Mutuelle des Fonctionnaires (GMF)、Mutuelle d'assurance des artisans de France (MAAF)和Mutuelle du Mans Assurance (MMA)。

瑞士公司包括安达保险、苏黎世保险和瑞士再保险,分别位列第10位、第11位和第24位,保费分别为 500.1 亿美元、467.2 亿美元和 278.5 亿美元。

英国公司有劳合社和英杰华,分别位列第5位和第38位,保费分别为709.3亿美元和149.7 亿美元。

此外,欧洲其他上榜公司还包括意大利的忠利集团,保费为363.6亿美元;西班牙曼福集团保费为231.6亿美元,奥地利维也纳保险集团保费为107.2亿美元,芬兰Sampo Oyj保费为 102.2亿美元,这些公司显示出欧洲财产险市场的多元化格局。

综合成本率:北美和欧洲整体较低,国内公司较高

从榜单来看,全球财产险公司的综合成本率呈现出明显的地区和公司差异,北美和欧洲部分企业整体成本率较低,显示出较强的承保盈利能力,而部分亚洲和新兴市场公司成本率偏高,需要持续优化承保管理和风险控制。

其中,综合成本率在50%~60%的公司主要集中在英国和美国的部分企业,例如劳合社为52.5%,RenaissanceRe Holdings综合成本率为52.8%。

综合成本率在60%到70%的公司占据榜单中间段,美国的AIG综合成本率为59.8%,The Travellers综合成本率为 64%,Liberty Mutual综合成本率为68.3%,Progressive综合成本率为69.1%,好事达为72.6%,安达保险为60.4%,苏黎世保险为65.6%,日本MS&AD Insurance Group为66.7%。

综合成本率超过70%的公司主要包括国内的几家财产险公司,中国平安综合成本率为71%,中国太平洋保险综合成本率为70.8%,国寿财险综合成本率为74%。

全球财产险市场:大部分公司保费增长,

并购是主趋势

标普全球市场情报公司指出,强劲的收入增长是财产和意外伤害保险公司的一大特点。这些公司的财产险保费总收入从2023年的1.5万亿美元增长到2024年的1.62万亿美元,增幅达8.3%。

榜单上,只有两家财产险公司的保费收入出现下滑,分别为Nationwide和AIG。其中,Nationwide 保费下降了9.1%。根据该公司2024年年度报告,下降涵盖了标准商业险、个人险、超额及剩余险以及特殊险种,原因是有意采取了主动取消保单、退出市场等承保决策。

例如,2023年9月,Nationwide表示将不再为北卡罗来纳州的10,525户家庭续保房屋保险,主要的原因是飓风风险。据悉,当时Nationwide在北卡罗来纳州拥有237,652份保单,取消的保单占该州保单的4.4%。2024年6月,Nationwide表示,由于通货膨胀、兽医护理成本及其他因素,将停止为全美约10万只宠物提供保险。

AIG保费下降的主要原因是出售了多项业务。2023年7月,AIG将农作物保险代理公司Crop Risk Services出售给American Financial Group;2023年11月,AIG将再保险公司Validus Re出售给RenaissanceRe Holdings;2024年12月,AIG又将旅行保险业务出售给Zurich Insurance Group AG。

与此同时,收购Validus Re后,RenaissanceRe成为2024年全球前50强财产险公司中增长最快的公司,毛保费收入同比增长31.1%,也将该公司带进榜单,获得了第44位。

然而,需要关注的是,财产险公司也普遍面临增速放缓的趋势。一方面,随着竞争加剧,保险公司的保险费率不断下降,许多险种的内生增长越来越困难。根据保险经纪公司达信发布的《全球保险市场指数》,全球商业保险费率从2024年第三季度开始下降,且降速越来越快。继2025年第一季度下跌3%之后,第二季度价格又下跌了4%。

此外,再保险价格持续下滑,而考虑到再保险是2024年排名前50的财产险公司收入增长的关键因素,因此再保险价格的下降会影响后续财产险市场格局。根据再保险经纪公司Howden Re的报告,财产巨灾再保险的费率在2025年1月1日续保时下降了8%,在6月1日续保时下降了10%。

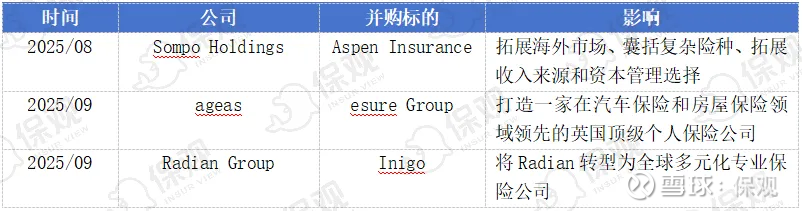

另一方面,财险行业的资本依然充裕。标普全球市场情报公司指出,价格下跌后,保险公司和再保险公司更难将资本用于盈利性承保,通过股票回购和特别股息向股东返还资本也只能起到有限的作用。因此,更多财产险公司便会寻求收购。在已经过去的10个月中,财产险行业几大典型的并购交易如下。

其中,2025年9月,比利时保险集团ageas完成收购英国个人保险公司esure Group。此次收购将两家高度互补的企业合并,打造一家拥有超过700万客户、在汽车保险和房屋保险领域均占据强大地位的英国顶级个人保险公司。此外,合并建立了一个均衡且多元化的分销模式,涵盖直接面向客户、价格比较网站、经纪人和合作伙伴关系等多种渠道。

同样在2025年9月,Radian Group宣布达成协议,将收购劳合社保险公司Inigo。此次收购后,Inigo将与一家领先的美国抵押贷款保险公司强强联合,打造一家全球多元化的多元化专业保险公司。

Radian Group是一家抵押贷款保险公司,提供一系列抵押贷款、风险管理、房地产和产权服务。Radian的核心业务Radian Guaranty提供私人抵押贷款保险,保护贷款机构免受违约损失,促进低首付抵押贷款在二级市场的销售,并使购房者能够以低于20%的首付购买房屋。

Inigo于2020年收购了一家劳合社管理代理机构,并创建了Inigo公司,由此获得保险许可。2021年1月1日,Inigo开始承保再保险、财产损失险和一般责任险,2月新增董事及高管责任险和海事及能源责任险。

2025年8月,日本保险公司Sompo Holdings宣布其全资子公司Sompo International Holdings已签署最终合并协议,将收购Aspen Insurance Holdings,此次交易总对价约为35亿美元。

Aspen是一家领先的专业保险和再保险企业,年毛保费收入超过46亿美元,业务涵盖专业产品线和定制解决方案。

据悉,此次交易能够增强投资组合多元化和全球规模,将Sompo的财产及意外伤害保险业务拓展至海外市场。

收购还能帮助Sompo Holdings囊括复杂的专业险种,例如Aspen所涉及的网络风险、信用风险和政治风险、内陆水险、英国财产及建筑险以及美国管理责任险,拥有顶级的劳合社辛迪加网络,能够帮助Sompo Holdings接触到复杂的风险,并在美洲、英国、欧洲和亚太地区尚未开发的市场获得再保险牌照。

另外,收购还能够拓展收入来源和资本管理选择。Aspen通过Aspen Capital Markets平台,为Sompo提供了进入另类再保险市场的重要渠道。Aspen Capital Markets的资金来源于第三方投资者,Aspen主要通过安排和管理抵押型配额份额侧车工具,向这些投资者收取承保费、管理费和业绩费。Aspen Capital Markets提供高度差异化的产品,管理资产规模超过20亿美元,预计2024年80%的费用收入将来自非巨灾、长期业务。因此,该平台有望显著提升Sompo的资本优化能力,使其能够更灵活地管理风险敞口,并降低收益波动性。

通过这些举措,Aspen预计将提升Sompo的净资产收益率。截至2024年12月31日的十二个月内,Aspen的综合比率为87.9%,平均净资产收益率为19.4%。

总体来看,2025年全球财产险市场,北美与欧洲依旧掌握主导权,市场集中度进一步提升;亚太地区则在中日韩和澳大利亚的推动下,保持增长动能,其中韩国险企开始崛起,成为全球财险市场的新势力。

在保费端,财险公司普遍实现保费增长,但增速明显放缓,竞争转向结构性和精细化阶段。在再保险价格下行、承保利润承压的背景下,企业通过并购实现规模扩张与业务协同已经成为一种明显的趋势。与此同时,资本充裕、成本率分化、专业化险种崛起与全球化布局,也成为塑造新一轮全球财产险竞争格局的关键变量。未来的财险市场,更加指向全球化、专业化以及资产回报率。