京东健康2025年业绩:营收与利润双增超25%,优势与短板并存

2026年3月,京东健康(06618.HK/86618.HK)发布2025年全年业绩公告,交出一份超市场预期的年度答卷。

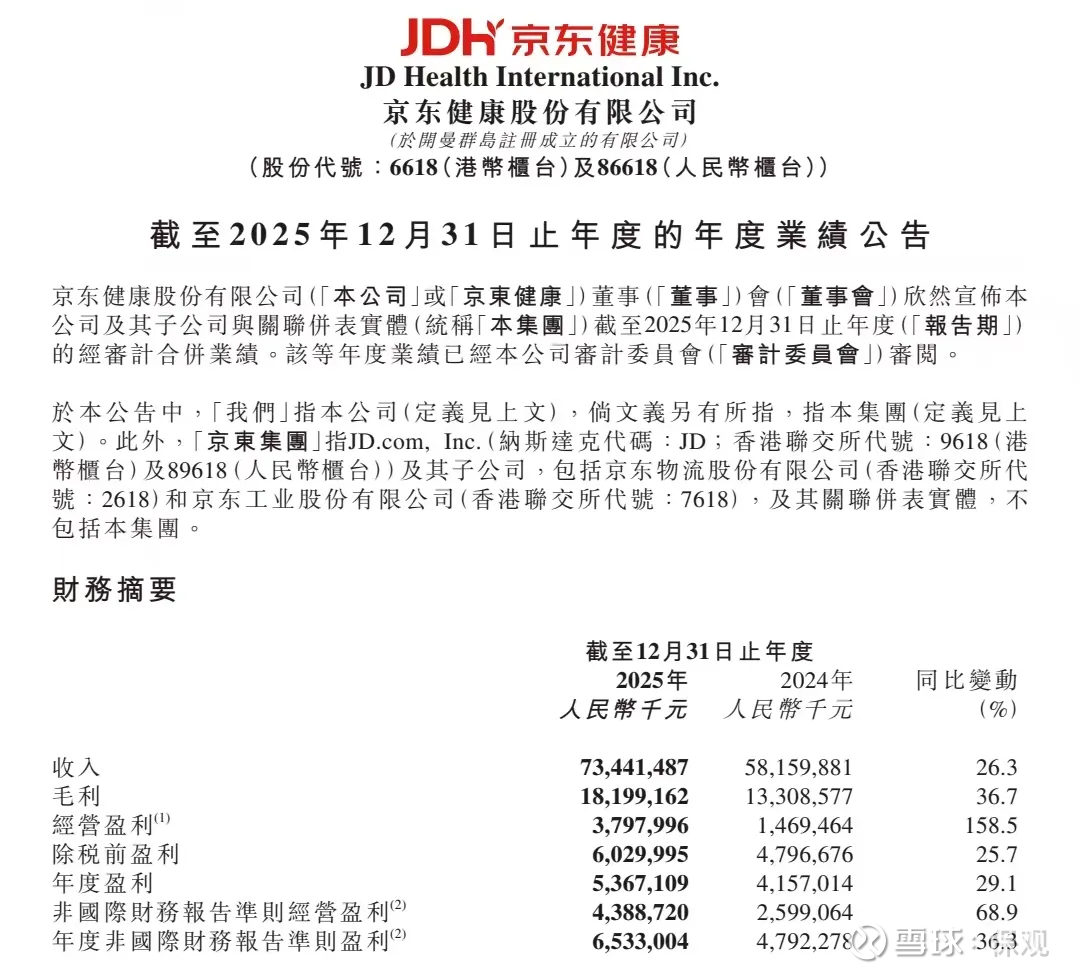

在数字医疗行业规范化发展、医药电商渗透率持续提升、线上医保支付逐步落地的行业背景下,公司全年实现总收入734.4亿元,同比增长26.3%;归母净利润53.7亿元,同比增长29.1%。

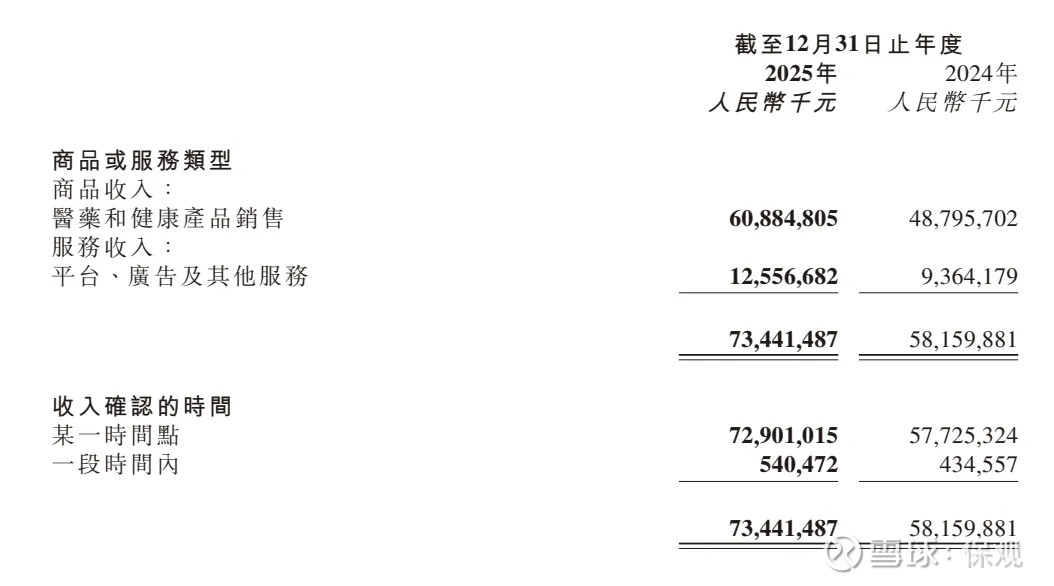

其中,零售药房业务商品收入608.9亿元,同比增长24.8%,保持稳健增长。服务业务收入125.6亿元,同比增长34.1%,成为增长最快的板块。

依托京东集团的供应链基因与流量底座,京东健康巩固了医药电商龙头地位,但财报数据也暴露了业务结构、线下布局、竞争承压等一系列深层问题。

1

营收利润与盈利质量创历史最佳

2025年是京东健康成立以来盈利质量最优的一年,营收连续四个季度保持20%以上同比增速,利润增速显著跑赢收入,费用率持续优化,现金流大幅改善,实现“规模、利润、现金流”三维度高质量增长。

从核心盈利指标看,公司全年总收入734.4亿元,较同期增长26.3%,展现出强劲的增长韧性。

其中,商品销售收入608.9亿元,同比增长24.8%,占总收入比重82.9%,仍是公司核心基本盘;服务收入125.6亿元,同比增长34.1%。

从利润端表现看,毛利规模达182亿元,同比增长36.7%,毛利率从22.9%提升至24.8%,同比提升1.9个百分点,核心驱动因素为高毛利新药、保健品、医疗器械品类占比的提升,以及服务业务的快速放量。

同时,全年归母净利润53.7亿元,同比增长29.1%;Non-IFRS净利润65.3亿元,同比增长36.3%,净利润率8.9%,较2024年提升0.7个百分点,创下公司上市以来最高盈利水平。

从费用管控成效看,履约费用率10.4%,与2024年持平,规模效应下仓储配送成本保持稳定。

公司业绩公告

销售及市场推广费用率5.2%,维持稳定;研发费用率2.2%,同比小幅下降,技术投入更高效;一般及行政费用率从2.4%降至1.6%,股份支付开支减少带来显著成本优化,全费用率下行直接推动利润率提升。

更值得关注的是,其现金流与资金状况也是2025年业绩最大亮点之一。经营活动产生的现金流量净额101.7亿元,同比增长134.8%,经营现金流与净利润比值超1.5,盈利变现能力极强。

而现金流大幅改善主要源于盈利增长、营运资金优化,以及应付账款等经营性负债的合理管理,核心业务自我造血能力全面升级。

截至2025年末,公司现金及现金等价物317.8亿元,资金储备总额695亿元,充沛的现金流为供应链扩张、线下布局、AI研发与战略并购提供了充足支撑,抗风险能力行业领先。

2

服务与创新驱动第二增长曲线

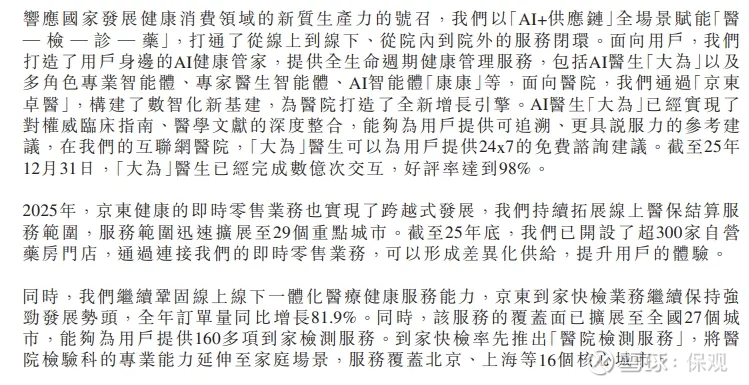

京东健康2025年业务呈现“商品业务稳增长、服务业务高增速、创新业务破局”的格局,同时依托京东集团供应链优势,深化“医-检-诊-药”服务闭环。

首先,零售药房业务供应链壁垒加固,新药首发与全渠道拓展双轮驱动。

作为核心收入来源,零售药房业务新药首发优势持续扩大,2025年全网首发超100款新药,同比大增200%,涵盖肿瘤、自身免疫、流感、糖尿病等重磅治疗领域,占据国内医药电商新药首发份额70%以上,“新药全网首发第一站”地位巩固。

同时,其品类结构持续优化,营养保健领域超7000个品牌连续3年保持销售增长;医疗器械业务实现“硬件+软件+服务+生态”模式,家用医疗、康复护理、智能检测设备快速增长;处方药线上销售合规化推进,处方流转效率提升,处方药品类收入占比稳步提高。

更重要的是,全渠道即时零售落地,线上购药医保个账支付覆盖29个重点城市,自营药房门店超300家,依托京东物流即时配送能力,实现“线上下单、线下就近履约、医保实时结算”,覆盖城市与订单量快速增长,时效与体验优势拉开与同行差距。

其次,互联网医疗与健康服务闭环成型。

到家快检服务覆盖27个城市,提供160余项检测项目,全年订单量同比增长81.9%;居家护理服务入驻护士超2.1万名,覆盖47个城市,满足银发人群、慢病患者的居家健康需求。

公司业绩公告

且“医-检-诊-药”闭环打通,实现从问诊、检测、开方到购药、护理的全流程服务,用户粘性与转化效率大幅提升,服务业务高增长具备可持续性。

另外,AI技术赋能全场景落地。2025年京东健康将AI深度融入供应链、诊疗、服务、运营全环节,成为效率提升与体验优化的核心引擎。

消费者端,AI医生“大为”累计完成数亿次交互,提供7×24小时健康咨询、慢病管理、用药指导服务,缓解医疗资源紧张问题。

医院端,“京东卓医”AI解决方案落地多家三甲医院,累计服务患者超500万人次;供应链端,AI驱动智能仓储、智能采购、需求预测,降低库存周转天数,提升履约效率,履约费用率保持稳定。

AI技术不仅降低了运营成本,更创造出新的服务场景与用户价值,成为公司长期竞争力的核心支撑。

3

结构性短板凸显,

增长天花板与竞争压力并存

亮眼财报之下,京东健康的业务失衡、线下滞后、竞争加剧等问题同样突出,成为制约长期发展的关键瓶颈。

一方面,业务结构严重失衡,“重药轻医”格局未改。

2025年商品收入占比仍高达82.9%,医药及健康产品销售仍是核心收入来源,而服务收入占比仅17.1%,且主要依赖平台广告与佣金,医疗服务变现能力薄弱。

互联网医疗的核心价值在于诊疗与健康管理,但京东健康至今未摆脱“医药电商”的标签,医疗服务收入占比远低于平安好医生等同行,用户粘性与复购依赖购药需求,而非医疗服务,长期增长缺乏第二曲线。

另一方面,线下布局迟缓,错失院外市场核心份额。

据中国药店杂志披露,当患者续方购药时,流转到线下零售药店的处方药份额为10%—35%,线上药店则为1%—5%。

而京东健康截至2025年底仅开设300余家自营药房,且明确表示无大规模线下并购计划。与阿里健康、益丰药房等加速线下布局不同,京东健康过度聚焦线上,导致在慢病处方流转、社区医疗、即时购药等线下场景缺失触点,难以承接医院外流处方与中老年用户需求。

线下能力的短板,直接限制了其在医保落地、慢病管理、患者服务等核心场景的渗透。

而且,行业竞争白热化,流量与价格双重承压。

医药电商已形成“双寡头+多玩家”格局,阿里健康紧追不舍,美团买药、叮当健康以O2O即时零售抢占急用药市场,线下连锁药店加速线上化,通过医保、门店优势反向分流用户。

即时零售领域的价格战与履约补贴,持续侵蚀利润空间,同时,用户线上购药的选择增多,京东健康的流量优势被稀释。

2025年财报证明,京东健康凭借供应链与运营效率,实现了高质量增长与盈利突破,坐稳医药电商龙头位置。

但“重药轻医”、线下滞后、竞争承压等问题,决定了其无法依赖电商逻辑长期领跑。

互联网医疗的终局,不是卖药的渠道,而是覆盖全生命周期的健康服务生态。京东健康的未来,在于跳出电商思维,真正扎根医疗本质,补齐服务与线下短板,在合规与创新中找到平衡。