AI 产业链巡礼导读篇:AI 是泡沫吗?

一、AI 是泡沫吗?

就在前几天,OpenAI 发布 Sora 2#Sora2# #人工智能# 。它能生成分钟级的高保真视频,连同音效、对白与物理交互一体成片,并同步推出集成社交功能的iOS应用。短短两天,全球社交媒体被“AI 导演”刷屏,甚至觉得可能影响meta等传统社交巨头。

同一周里 Nvidia $英伟达(NVDA)$ 股价创下新高;

无论是产业还是资本,AI的发展看上去如火如荼,但是从 ChatGPT横空出世开始,一直伴随一个问题:

AI 是不是泡沫?是不是像2000年的互联网那样——看似繁荣,其实还是虚火?

回顾历史,科技就是一波波核心的浪潮所驱动,并且每一波浪潮都诞生了新的平台型赢家:

1960–1980 · 大型机时代(Mainframe) → IBM

1980s · 个人电脑时代(PC) → Intel、Dell

1990s · 网络时代(Networking) → Cisco、Ericsson、Nokia

2000s · 桌面互联网(Web 1.0) → Google、Amazon、Facebook

2010s · 移动互联网(Web 2.0) → Apple、Tencent、ByteDance

2015–2020 · 云计算与 SaaS → Microsoft、AWS、Salesforce

2022–2025+ · 人工智能浪潮(AI Wave) → Nvidia、TSMC$台积电(TSM)$ 、AMD$AMD(AMD)$ 、OpenAI、Anthropic、Meta 、Oracle

不过显然,人工智能浪潮才刚刚开始,我们需要一些耐心,即使我们无法判断未来如何发展,无论它是不是泡沫,我们都已经站在一个超过 10 万亿美元市值的产业前沿。 当一个产业规模如此庞大、资本如此集中时, “先看懂”往往比“下结论”更重要。

二、首先这不是只是一个叙事:烧的是真钱、真电、真算力

泡沫的本质是“估值脱离产能”。而这次AI浪潮的不同点在于,它不是一个纯叙事,它已经在现实世界留下巨大的物理痕迹:

每次ChatGPT推理,都消耗真实算力;

每次模型训练,都在使用真实GPU、内存、冷却系统;

每一次Sora生成视频,都在推动晶圆厂、光模块、机房、电网扩容。

这不是讲故事的资本开支,而是全球能源结构的重构。

看看巨头最新的 CapEx

Alphabet(Google):Q2 2025 单季资本开支 (同比约85B,主要投向服务器与数据中心建设。管理层在业绩会上明确:为满足 Cloud 与 AI 处理需求的“强劲增长”,需要加快服务器交付与数据中心施工节奏。

Microsoft:截至 FY25 Q4(自然 2025年6月季),单季CapEx ;公司提示下个季度将超过30B”,并披露与AI相关的云合同剩余履约义务(backlog)达 $368B,反映未来需求已被“锁进合同”。

Meta:2025 年 CapEx 指引多次上调并收敛至 区间(较年的39B 大幅提升),且公司预计 **2026 年仍将“显著增加”**以扩张 AI 数据中心。

Amazon(AWS):管理层与多家权威媒体在年中沟通中强调,2025 年集团CapEx将逼近 $100B,重点用于数据中心与网络基建,配合AI工作负载扩张。

资本不是在“讲估值故事”,而是尽早的“修通路、拉电缆、建厂房”。

而驱动这一切的是核心是 从“通用计算”到“加速计算”,从“公司”到“主权”

计算刷新:“通用计算的时代已结束,世界的计算基础设施将刷新为加速计算 + AI。”→ 意味着存量数万亿美元的计算资产需要重构。

主权 AI 的新增量:“每个国家都需要自己的 AI 基建,就像能源与通信。”→ 政府侧预算 + 能源侧投资 → 新增长周期需求。

产业链闭环:电力 → 晶圆 → GPU/HBM → 互联/交换 → 服务器 → 数据中心 → 云 → 模型 → 应用。这条链路步步为营,每一环都是可折旧、可复用、可再融资的实体资产。

光靠“讲概念”的泡沫不会带动核电、变电站、冷却厂房与兆瓦级园区。这种 CAPEX 强度,是钢筋混凝土写的基本面。

三、巨额的资本支出带来什么?

还是有人质疑,巨头的军备竞赛本身可能就是一个巨大的泡沫。 首先我们看看发生了什么?

明星应用 ChatGPT 的发展速度

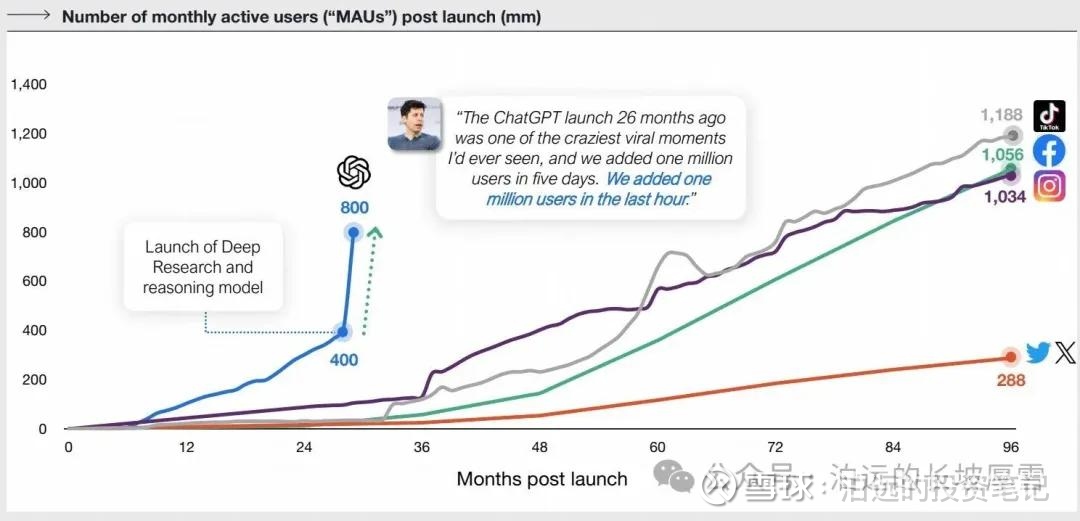

先看一张图

ChatGPT 在上线后的第 26 个月达到了全球互联网史上最陡峭的增长曲线之一。 OpenAI CEO Sam Altman 在发布会上提到: “ChatGPT是我见过最疯狂的病毒式时刻之一。我们在五天内增加了一百万用户。就在上个小时,我们又增加了一百万用户。”

ChatGPT 用户增长曲线对比图

📊 图:ChatGPT 月活跃用户增长曲线(对比 TikTok、Facebook、Instagram、X)来源:coatue数据来源:Coatue, Sensor Tower, Company Filings, 2025 年 9 月。注:Sam Altman 在 2025 年 4 月 TED 演讲中提到“用户已翻倍”;ChatGPT 2024 年 3 月约 4 亿月活用户,Coatue 以此估算至 2025 年 9 月约 8 亿以上。图中其他平台数据来自公开公司披露与 Sensor Tower 追踪。

如果把时间轴放在“上线后月份”,ChatGPT 的曲线在前 24–30 个月几乎垂直上升,远超社交平台的成长速度。 TikTok 花了四年才达到相似规模; Facebook 和 Instagram 分别用了六年与七年。这意味着: ChatGPT 不是像社交产品那样靠“网络效应”慢慢爬坡,而是靠直接价值感知与即时效率提升在全球范围内引爆。

换句话说,这不是用户增长的泡沫,而是需求本身的真实存在。 每一个用户的增长,代表一次从信息互联网(搜索)到智能互联网(生成)的迁移。

值得注意的是,从图上可以看到,ChatGPT 的用户曲线在第 24 个月附近出现了一个明显的“加速拐点”——正对应着 Deep Research 与推理模型(Deep Reasoning Model) 的上线时刻。

这说明了一个关键事实:

AI 的用户增长不是线性的,而是随技术迭代指数级加速的。

与传统互联网不同,AI 产品的体验边界不取决于“功能数量”或者网络效应,用户反馈等,而取决于模型能力的提升。之前像 kimi 这样的公司还在投入大额营销费用获取用户,可是当 deepseek 这样更好的模型出现,用户的获取是指数级提升,模型能力的快速发展决定了 ai 的渗透速度。

当 ChatGPT 从“能回答问题”进化到“能推理、能规划、能执行任务”时,用户的“使用频次”与“使用深度”同时跃升。就像这次 sora2 的发布,用户量显然会相比 去年 的sora大幅提升,而这个进化速度我并没有看到明显的变慢。

我每天都在使用 ChatGPT ,豆包等大模型,提升速度肉眼可见。

与此同时,AI 浪潮的核心区别在于:B 端已经在快速兑现现金流。

1)云厂商:AI 服务已嵌入主业

Microsoft Azure:AI 服务贡献 Azure 增速 +16 pct,年化收入 > 750 亿美元;Copilot 已成为企业级 ARPU 放大的抓手。

Amazon AWS:推出 Bedrock 与 Titan 模型,AI 客户数 > 50 万;AI 推理流量占云端 GPU 利用率 30 %以上。

Oracle OCI:依托 OpenAI 与 NVIDIA 合作,AI 云收入 同比 +77%,成为公司利润增长核心。

2)软件公司:AI 嵌入式盈利模型形成

Adobe 用 Firefly 嵌入 Creative Cloud,全系订阅平均售价 +10%。

Salesforce 推出 Einstein 1 平台,提升客户续约率 4 pct。

ServiceNow / Workday / SAP 皆在利用 AI 自动生成报表、代码、流程,大幅降低人工成本。

3)AI 原生 To B 独角兽

Anthropic:除了好用的模型,专注在 coding 这个大市场之外,作为B 端模型 API 供应商,核心客户包括 AWS、Slack、Notion;2025 年 ARR 约 15 亿美元。

Cohere、Mistral、Perplexity for Enterprise 等新公司专注 API 或企业知识问答,市场进入高速成长期。

从 ChatGPT3 到现在才两年时间,ai 只是还需要一点时间。

四、从硬件到 To B,再到 To C:盈利金字塔

每一场技术革命的资本化路径,都遵循同一条曲线:

先卖铲子,再卖工具,最后卖梦想。

互联网如此:Intel、Cisco 卖设备;AWS、Google 卖云;微信、抖音 卖时间。互联网花了 20 年走完的路,AI 可能只需几年就能压缩完成。

建网卖设备 → 建数据中心卖 GPU

搜索社交云服务 → 模型 API 与云平台

移动应用爆发 → AI 原生智能体经济

目前的AI早期的盈利金字塔(后续这个金字塔将会倒过来):

底层:硬件 → 利润厚、现金流强

中层:平台 → 收租模式、估值稳

顶层:应用 → 盈利薄、成长快

利润率从下往上递减,估值倍数从下往上递增。资本先赚“确定性的钱”,再买“成长的权”,最后赌“认知的未来”。

举个例子:造铁轨 → 卖火车票 → 开旅行社。AI 产业现在正处在“铺铁轨”的阶段。但是金字塔的每一层都已经有很多玩家入驻,电气化改变了生产,AI 正在改变创造。

我们的任务,不是判断泡沫有多厚,而是去分析和梳理这些ai 产业链公司真正的价值,去找到我们这代人最快发展产业里的机会。 这会是一个系列文章,关注持续更新,围绕ai 产业链的能源,芯片,存储和互联,云服务,ai与医疗,金融等行业应用,每个都会选取一些代表性公司来展开。

💡 系列预告《AI产业链巡礼 · 第1篇|美光科技:存储即算力的起点》我们将从 HBM 讲起,看清这家一直被认为是“周期股”的公司,如何成为 AI 时代最稳定的现金流机器。