跨界养猪业绩首秀,山西运城北交所第一股2025年营收预增近四成

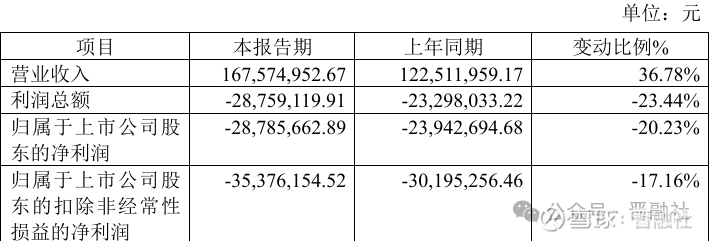

2月9日晚间,北交所上市公司山西大禹生物工程股份有限公司(以下简称“大禹生物”)发布公司2025年度业绩快报,报告期内预计实现营业收入1.68亿元,同比增长36.78%;但归属于上市公司股东的净利润亏损2878.57万元,较上年同期亏损幅度扩大20.23%。

据了解,大禹生物营收同比大涨主要受益于新布局的生猪养殖业务,但利润同比下滑同样受该业务拖累。那么,大禹生物的“养猪路”还值不值得期待?

01、养猪业务成业绩“双刃剑”

大禹生物在公告中解释称,公司营业收入实现36.78%的可观增长,主要归功于2025年新增的生猪养殖业务板块。该板块预计产生4218.97万元的收入,为公司的营业收入增长贡献力量。

但大禹生物利润的下滑,同样是受生猪养殖业务的影响。公告指出,报告期内,公司预计实现归属于上市公司股东的净利润同比下降20.23%,主要原因是公司开展生猪养殖业务受到行业周期性波动影响,2025年第四季度生猪市场价格出现大幅回落,致使该业务板块在报告期内出现亏损。

此外,大禹生物原有板块(包括微生态制剂、饲料、酶制剂及兽药业务)收入与上年基本持平。但近年来高毛利的混合型饲料添加剂产品销售占比显著下滑,叠加公司整体固定费用较大,导致该板块毛利下降。

大禹生物成立于2014年,位于山西运城芮城县,主营业务为饲料添加剂、饲料以及兽药的研发、生产与销售。2022年5月,大禹生物在北交所成功上市,成为山西省2022年首个IPO,也是运城市第一家在北交所上市的企业。

近年来,受市场机制深化和行业产能调控等因素影响,大禹生物原有主业竞争日趋激烈,公司业绩承压。

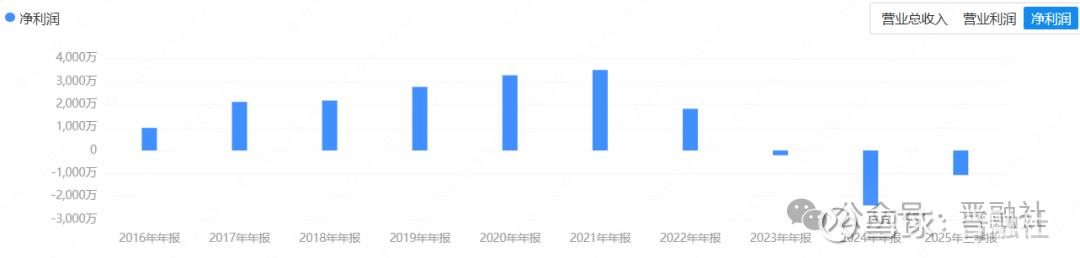

据年报披露,大禹生物2022-2024年分别实现营收1.57亿元、1.61亿元、1.23亿元;归属上市公司股东净利润分别为1814.72万元、-208.98万元、-2394.27万元。

为改善经营现状,向产业链下游延伸,跨界养猪,成为大禹生物的破局之选。公司曾表示,开展生猪养殖对公司饲料产能和添加剂产能的释放有重要促进作用。

02、培育一年贡献四成营收

大禹生物进军生猪养殖有着深厚的基础。公司从事畜牧业已有多年,对上下游产业链比较了解。早在2002年,大禹生物创始人闫和平就看中生物工程发展潜力,因此其辞去药厂的稳定工作,自立门户创办大禹生物的前身——大禹兽药。

凭借多年积累,大禹生物的饲料和饲料添加剂在养殖终端拥有大量实验数据。同时,相比于小散养殖户,大禹生物还拥有成熟的养殖技术人员,开展养殖业务的养殖成本具备明显优势。

大禹生物曾表示,公司将引进双阴优良种猪进行养殖,双阴猪作为未感染病毒的优良种猪,死淘率低,综合养殖成本较低,生产效率高,在同等规模的养猪企业中具有明显的成本优势。

基于此,自2024年底起,大禹生物开始设立一系列畜牧子公司来布局生猪养殖业务:

2024年12月,大禹生物设立了全资子公司大禹畜牧,注册资本1亿元,业务模式主要为自繁自养及“公司+农户”模式。截止2025年6月30日该模式已投入1.46万头仔猪进行委托养殖;期间发生费用已达1142.66万元。

次年1月,大禹畜牧的全资子公司蒲县大禹也注册成立,主营业务为生猪养殖,截止2025年6月30日,公司在蒲县已租赁819.90亩农业设施用地用于猪场建设。

在此基础上,公司在蒲县建设有两个智慧养殖一体化基地,总投资达5300万元。

短短一年多时间,生猪养殖已成为大禹生物重要增长极。2025年该业务贡献营收约4218.97万元,占公司总营收比重近25%。尽管当前仍处亏损阶段,但业务落地速度与收入贡献已初具规模。

03、行业重塑期谋突围

当前,生猪养殖行业正值规模化整合与周期底部的双重重塑期,对从业企业来说是挑战但同样藏有机遇。

近年来,生猪养殖结构发生重大变化,规模养殖占比持续提高,家庭农场和中小散户养殖占比持续下降。作为上市公司,大禹生物在资金、规模化运营、标准化养殖上具备明显优势。同时,猪周期具有规律性,当前处于底部区域,提前布局有望在周期上行期收获红利。

随着大禹生物该业务布局的持续推进和完善,养殖规模进一步扩大,“饲料+养殖”闭环效应也将逐步显现,有望降低整体运营成本,成为新的业绩增长引擎。

晋融社还注意到,大禹生物于2025年10月27日宣布,计划修订公司章程,增加“预包装食品销售”等业务,此举系公司产业链的进一步延伸。

在资本运作方面,大禹生物也为维稳业绩增设了“防火墙”。2025年12月25日,公司公告称,将依据销售订单中生产需求量的情况,适时开展套期保值业务,套期保值业务的保证金总额度不超过1500万元。公司利用期货市场套期保值的风险对冲功能,将降低原材料价格波动对企业正常经营活动的影响。

大禹生物曾表示,从行业发展趋势来看,围绕饲料构建的生猪养殖产业链已经是行业和企业发展的必经之路。在生猪养殖行业重塑的关键时期,大禹生物的跨界布局既是应对上游市场承压的被动选择,也是主动构建产业链壁垒的战略举措。短期阵痛难以避免,但长期来看,有望在行业新格局中占据一席之地。