市场洞察:IDC:2025年Q3全球PC出货量76M,同比增长9.4% | 2025.10...

华勤技术

· 上海

MARKET INSIGHTS

市场洞察

01

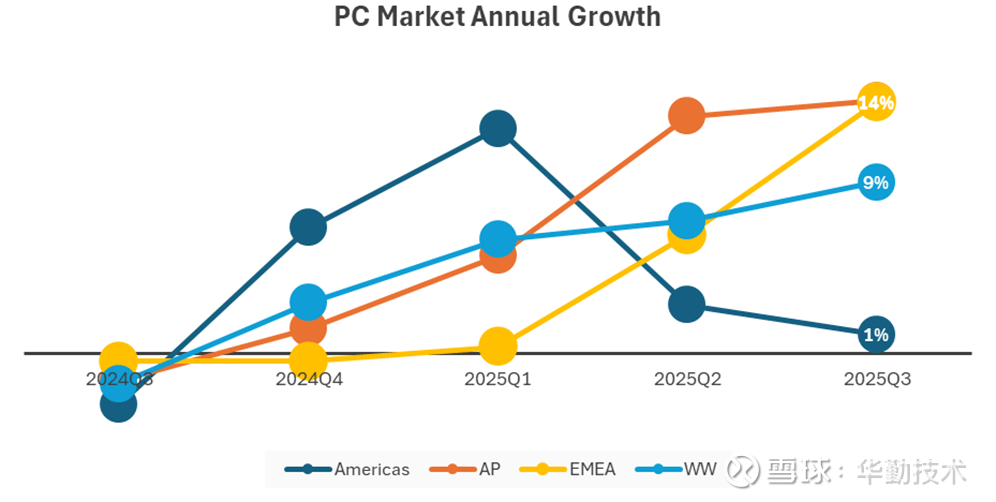

IDC:2025年Q3全球PC出货量76M,同比增长9.4%

根据IDC,2025年Q3全球PC出货量同比增长9.4%,总量达7580万台。此增长态势符合市场预期,表明在Windows 11升级与老旧设备换新潮的推动下,PC市场正保持稳健活力。

• 区域差异

注:AP为亚太地区,EMEA为欧洲、中东及非洲、WW指全球

- 北美市场仍受关税政策与宏观经济不确定性影响。预计对Win 11兼容新机的需求将延续至明年。

-日本市场受Windows 10服务终止与GIGA教育项目推动,成为增长主力。

- 日本以外地区增长相对温和,主要受宏观环境与Win11普及较慢制约,但仍存在由疫情期间所购设备进入更新周期带来的局部机会。

2025Q3五大公司全球PC出货量、市场份额及同比增长率 (出货量单位为百万台)

信息来源:IDC,网页链接

02

Digi

点击查看全文