中通服vs中国电信(gemini)

深度投资备忘录:中国通信服务 (00552.HK)

生成时间:2026年01月14日

分析师:AI 深度投研 Agent (V2.0 PRO)

评级:🐢 持有 (Hold) / 深度价值(烟蒂)

核心逻辑:高股息 + 国企改革预期 + 数据要素

01. 素描与定性:运营商的“包工头”

核心定义:如果中国电信是“业主”(收租的),那中国通信服务(中通服)就是**“装修队”+“物业公司”**。它的生意本质是 “施工 + 维护 + 软件开发”。

赚钱逻辑:

TMB (电信基建):帮运营商建基站、铺光缆。这是苦活累活,毛利极低(10%左右)。

BPO (业务流程外包):帮运营商维护网络、管理机房。这是稳定现金流。

ACO (应用内容外包):做软件、搞系统集成。这是它转型“数字基建”的抓手,毛利稍高。

护城河:

血缘关系:中国电信、中国移动、中国联通都是它的股东(电信是大股东)。**“亲儿子”**的地位保证了它永远不缺活干。

资质壁垒:拥有全行业最全的顶级施工资质。

产业链地位:弱势乙方。虽然股东是运营商,但业务上得求着运营商给饭吃。运营商要降本,第一刀就砍向它。

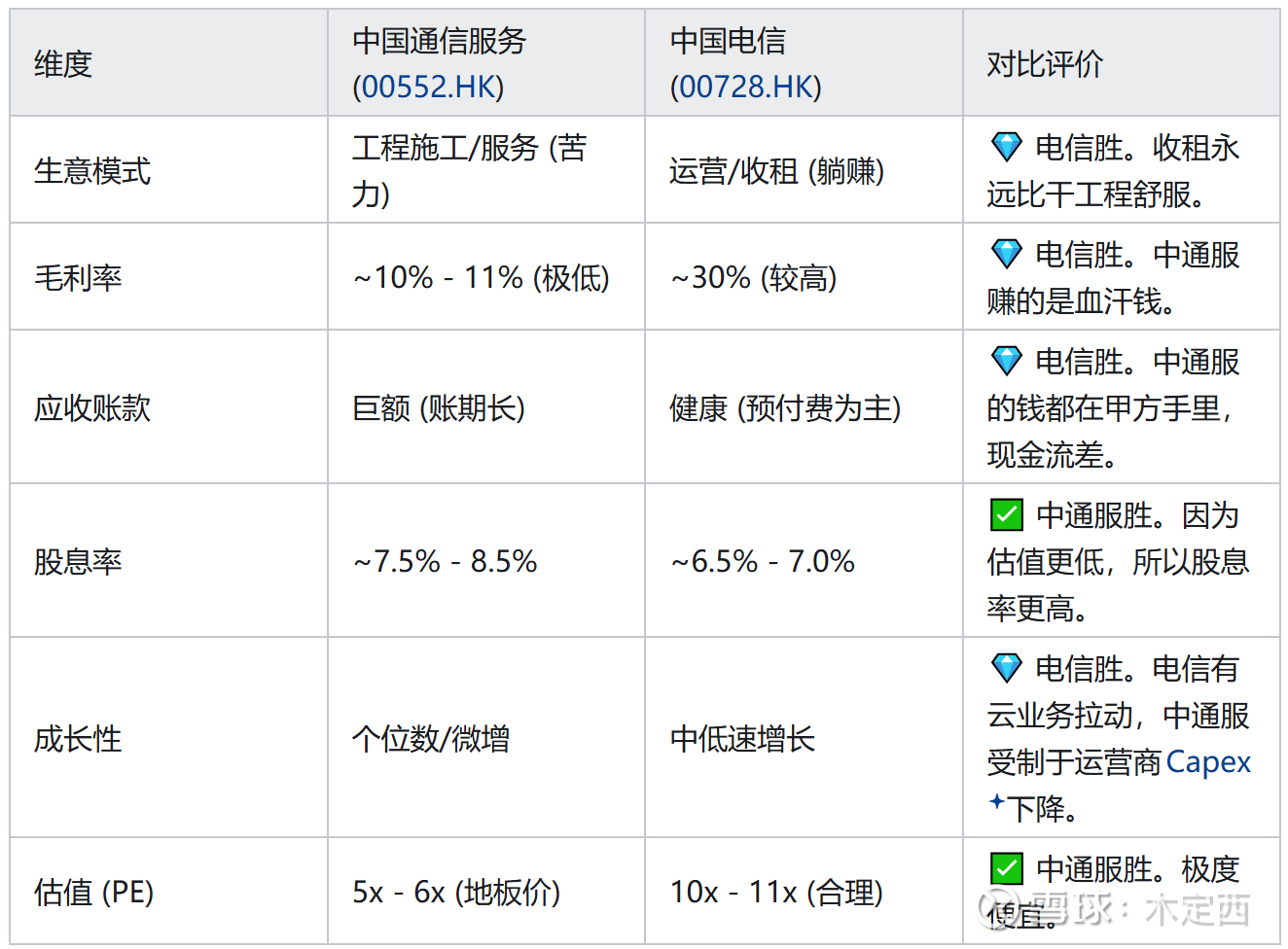

02. 中通服 vs 中国电信:谁更值得买?

这是“乙方”与“甲方”的对决。

03. 估值与矩阵:便宜是唯一的硬道理

当前水位:PE ≈ 5.5x;PB < 0.6x (破净)

历史分位:历史极值低位。

投资矩阵判断 (Crucial Step)

我们在 2x2 矩阵中,将中国通信服务归入:

🚬 【第三象限:平庸公司(依附型) + 极度便宜】

理由:

极度便宜:5倍 PE,8% 股息率,市值跌破净资产。这种公司在港股就是典型的“烟蒂股”。

平庸:它的命运完全不掌握在自己手里。运营商资本开支(Capex)一降,它的收入就封顶了。

04. 决策与容错:基金经理备忘录

🎯 操作建议:

如果为了“防守+收息”:买中国电信。

虽然股息率低 1 个点,但本金安全性高得多。电信是甲方,现金流好,分红更有保障。

如果为了“博弈+弹性”:买中通服。

博弈点:国企市值管理考核。中通服破净严重,有动力通过回购或私有化来提升估值。一旦有风吹草动,弹性比电信大。

📍 击球区 (中通服):

3.00 - 3.20 HKD。在这个位置(股息率接近 9%),可以买来当垃圾债持有。

🛡️ 容错型仓位建议:

风险点:应收账款坏账。如果运营商或政府客户回款进一步恶化,中通服可能要计提坏账,侵蚀分红能力。

策略:电信为主 (70%),中通服为辅 (30%)。

不要把所有鸡蛋放在“乙方”的篮子里。在行业下行期,甲方(电信)的日子比乙方(中通服)好过得多。

💡 核心一句话

中国电信是“地主”,中国通信服务是“长工”。如果你想安稳收租,买地主;如果你觉得长工的工钱(股价)被压榨得太惨了,想赌他翻身(估值修复),那就买长工。