从英飞凌涨价看天岳先进

英飞凌(Infineon,全球功率半导体龙头)于2026年2月5日宣布,由于AI数据中心需求激增、成本上涨 及 产能扩张压力,将于2026年4月1日起对功率器件、IC 等全线涨价(主流 5%-15%,车规 / SiC / 高压模块涨幅更高)。本轮涨价并非单纯的通胀传导,而是“AI产能挤出效应”。

AI挤占产能: 英飞凌正将300mm晶圆厂的产能从传统IGBT加速转换为AI MOSFET,以满足数据中心对电源解决方案的爆发式需求。这种产能切换导致非AI领域(如汽车、工业、消费电子)的低压MOSFET等产品出现结构性缺货。

成本转嫁: 原材料(如铜、金等金属)及基础设施成本攀升,迫使IDM厂商通过涨价修复毛利。

英飞凌此次涨价,对天岳先进属于直接、强正面、高弹性的利好,且是产业链上游传导最顺畅的环节之一。

供应链绑定: 英飞凌是天岳先进的核心海外客户,英飞凌在AI电源领域的爆发直接拉动天岳衬底出货。

价格锚点重塑: 英飞凌涨价标志着功率半导体行业去库存结束,缓解了天岳先进面临的衬底价格下行压力。

产品结构质变: 行业重心从内卷严重的6英寸转向8英寸/12英寸,天岳在这一维度的先发优势将转化为高毛利。

一、天岳先进是英飞凌的核心上游供应商

天岳先进主营导电型 / 半绝缘型碳化硅(SiC)衬底,是全球少数能批量供应 6/8 英寸 SiC 衬底并已实现 12 英寸研发与小批量的龙头,也是英飞凌 SiC 器件的核心衬底供应商之一。

英飞凌是全球 SiC 功率器件龙头,车规 / 工业 / AI 服务器 SiC MOSFET、SiC 模块均为本次涨价主力(涨幅高于普通功率器件)。

天岳先进直接为英飞凌提供导电型 SiC 衬底,是其 SiC 器件最上游的 “卡脖子材料”,涨价传导路径最短、最直接。

一句话:英飞凌 SiC 涨价 → 英飞凌扩产 / 保供 → 向上游锁单 + 接受衬底涨价 → 天岳先进量价齐升。

二、5大核心利好

1. 价格传导:SiC 衬底具备 “跟涨权”,毛利率弹性最大

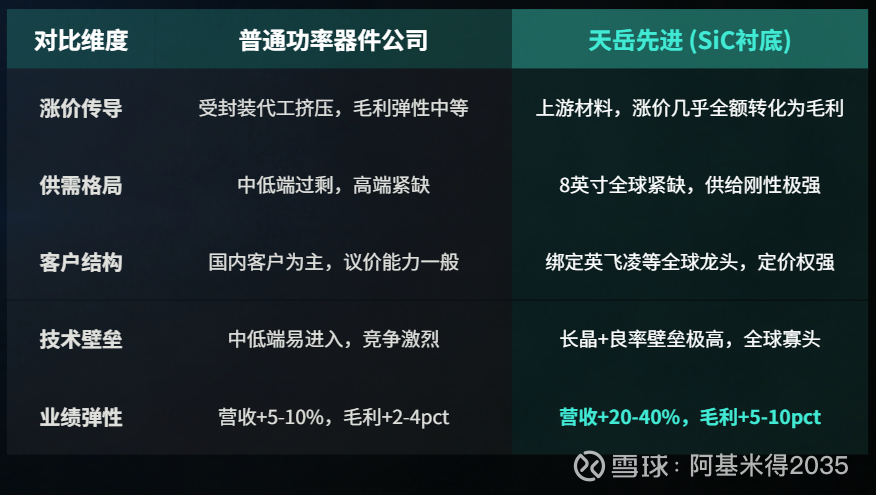

英飞凌对 SiC 器件涨价(10%–15% 区间),直接打开SiC 衬底价格天花板。SiC 衬底占 SiC 器件成本约40%–60%,是成本大头,器件涨价必然向上游传导。

天岳先进作为英飞凌核心供应商,具备同步提价 / 议价权,且衬底环节无封装、代工等中间成本,涨价几乎全额转化为毛利率提升。

行业规律:SiC 衬底涨价弹性 > 外延 > 器件设计 / IDM,天岳先进是本轮涨价最上游、最受益环节。

2. 客户绑定:英飞凌扩产 + 保供,天岳先进订单确定性大幅提升

英飞凌涨价核心原因:AI 服务器 + 800V 电动车 + 工业高压 需求爆发,SiC 产能严重不足,交期拉长至 16–20 周。

英飞凌必须优先保 SiC 产能,并向上游锁定长单、锁量、锁价。

天岳先进是英飞凌已验证、可大规模交付的本土衬底核心供应商,8 英寸导电型衬底批量出货能力全球领先,良率与成本优势显著。

结果:长单占比提升、交付优先级提升、库存水位提升,2026 年订单能见度与确定性显著增强。

3. 国产替代加速:下游器件厂 “二供 / 多供” 转向 “主供”

英飞凌涨价 + 交期拉长,倒逼全球车厂、光伏 / 储能、服务器电源厂:

加速导入国产 SiC 器件(斯达半导、扬杰、闻泰 / 安世、士兰微、华润微等)。

国产 SiC 器件厂扩产,必然向上游集中采购 SiC 衬底。

天岳先进是国内唯一能大规模稳定供应 8 英寸导电型衬底的龙头,直接承接国产器件厂的放量需求,形成 “英飞凌涨价 → 国产器件替代 → 天岳衬底放量” 的二次红利。

4. 供需格局:8 英寸 SiC 衬底全球紧缺,天岳先进产能卡位最准

当前 SiC 行业核心矛盾:

需求端:AI 服务器 + 800V 电动车 + 储能,SiC 需求增速 60%+。

供给端:全球真正具备8 英寸大批量交付能力的仅 2–3 家,Wolfspeed、天岳先进、II-VI(Coherent),且良率爬坡慢、扩产周期长(以年计)。

天岳先进8 英寸产能领先国内同行一个量级,2025 年出货量同比翻倍,2026 年有效供给仍低于需求增速,供需剪刀差持续扩大,价格易涨难跌。

5. 业绩与估值:量价齐升,盈利拐点加速兑现

天岳先进此前处于产能爬坡 + 研发投入期,利润端承压,但本轮涨价将带来三重业绩弹性:

价:SiC 衬底单价提升,毛利率直接修复(衬底环节毛利率 > 器件环节)。

量:英飞凌 + 国产器件厂双轮拉货,出货量加速增长。

结构:8 英寸、低阻 P 型、车规级等高毛利产品占比提升,产品结构优化。

对估值:SiC 涨价周期 + 国产替代 + 产能卡位,从 “成长题材” 转向 “量价齐升的周期成长”,估值中枢上移。

三、天岳先进 弹性大于 普通功率半导体公司

一句话总结:英飞凌涨价,天岳先进是 “最上游、最稀缺、弹性最大” 的 标的,远强于普通功率器件公司。

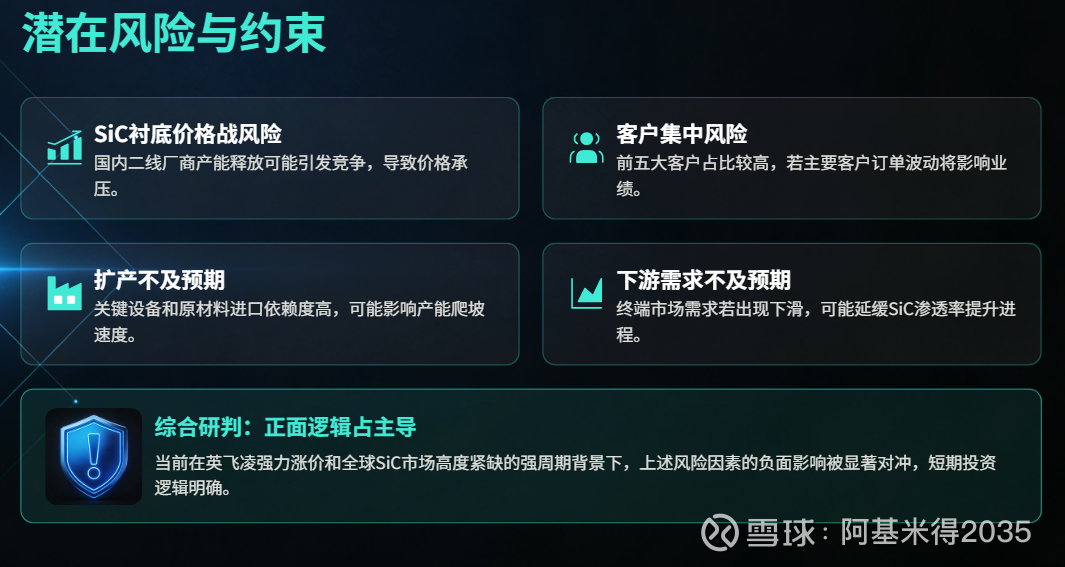

四、潜在风险

SiC 衬底价格战风险:若国内二线厂商 8 英寸产能快速释放,可能引发价格竞争,压缩天岳先进提价空间。

客户集中风险:前五大客户占比高,若英飞凌等海外客户地缘政治 / 供应链调整,短期订单波动。

扩产不及预期:长晶设备、高纯原材料(特种石墨、碳粉)进口依赖,若供应链受限,产能爬坡放缓。

下游需求不及预期:电动车 / 储能 / AI 服务器需求下滑,SiC 渗透率增速放缓。

但在当前英飞凌涨价 + 全球 SiC 紧缺的强周期下,上述风险短期被显著对冲,正面逻辑占主导。

五、总结

直接受益:英飞凌 SiC 涨价 → 衬底跟涨 → 天岳先进毛利率大幅修复。

间接受益:国产 SiC 器件替代加速 → 天岳先进出货量翻倍增长。

格局受益:天岳先进是8 英寸衬底全球寡头,供需剪刀差持续,量价齐升共振。