C919大飞机产业链分析

C919单架整机价值6.5亿元。

未来20年中国需近9000架新客机,规模超1.4万亿美元,C919作为国产替代主力前景光明。

2025年规划产能75架,实际交付15架,主要受制于发动机等供应链问题未能实现。

2029年规划产能200架。目前累计订单已超1000架,随着产能逐步释放,将为航空产业链上下游带来持续增长动力。

C919产业链相关公司:

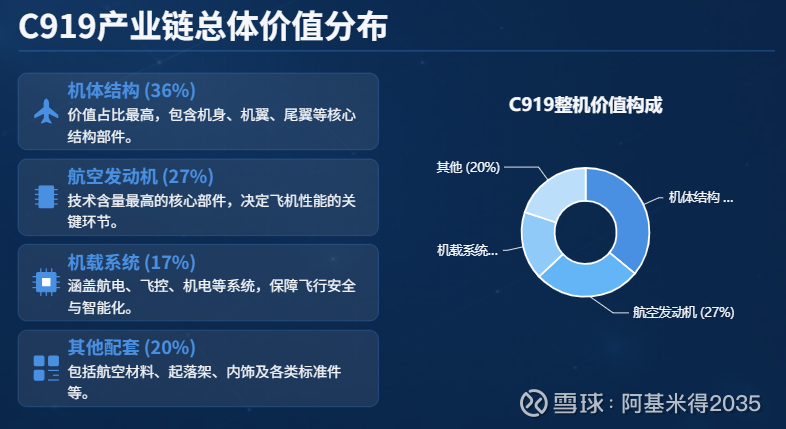

中航西飞:单机 8225 万元,占整机 12.65%,中游机体结构核心承力部件龙头。

洪都航空:单机 5875 万元,占整机 9.04%,中游机体结构前机身与舱门核心供应商。

中直股份:单机 2808 万元,占整机 4.32%,中游机体结构复材部件(哈飞 + 昌飞)核心标的。

中航沈飞:单机 2340 万元,占整机 3.60%,中游机体结构后机身、垂尾、平尾供应商。

中航重机:单机 3510 万元,占整机 5.40%,上游航空模锻件与关键受力锻件龙头。

三角防务:单机 320 万元,占整机 0.49%,上游大型精密模锻件补充配套。

中航机载:单机 13650 万元,占整机 21.00%,中游机载航电 + 机电系统集成国家队。

中航光电:单机 585 万元,占整机 0.90%,中游机载系统连接器核心供应商。

北摩高科:单机 1170 万元,占整机 1.80%,中游机载机轮刹车系统国产龙头。

四川九洲:单机 975 万元,占整机 1.50%,中游机载空管通信与客舱内话供应商。

宝钛股份:单机 3640 万元,占整机 5.60%,上游航空钛合金核心材料供应商。

西部超导:单机 290 万元,占整机 0.45%,上游钛合金棒材补充配套。

南山铝业:单机 3003 万元,占整机 4.62%,上游航空铝锂合金主力供应商。

中航高科:单机 1365 万元,占整机 2.10%,上游碳纤维复合材料核心供应商。

光威复材:单机 280 万元,占整机 0.43%,上游碳纤维材料补充配套。

钢研高纳:单机 1092 万元,占整机 1.68%,上游高温合金特种材料供应商。

江航装备:单机 850 万元,占整机 1.31%,下游环控与氧气防护系统配套。

安达维尔:单机 1100 万元,占整机 1.69%,下游航空内饰、座椅、照明配套。

航发动力:规划单机 13000 万元,占整机 20.00%,中游国产 CJ-1000A 发动机核心总装。

单架 C919 价值 6.5 亿元,当前现役发动机为进口 LEAP-1C,航发动力为未来国产替代。

2026年:CJ-1000A发动机完成适航认证,启动试装机,整机国产化率提升至80%,单机成本降低5%,国产动力价值开始兑现。

2027年:国产发动机批量装机,机载系统国产化率突破70%,整机国产化率达90%,外资价值占比压缩至10%以内,国内产业链利润占比大幅提升。

2030年:实现全链条核心环节自主可控,国产化率接近95%,形成完整自主的大飞机产业链,带动上下游万亿级产业集群,打破空客波音垄断格局。