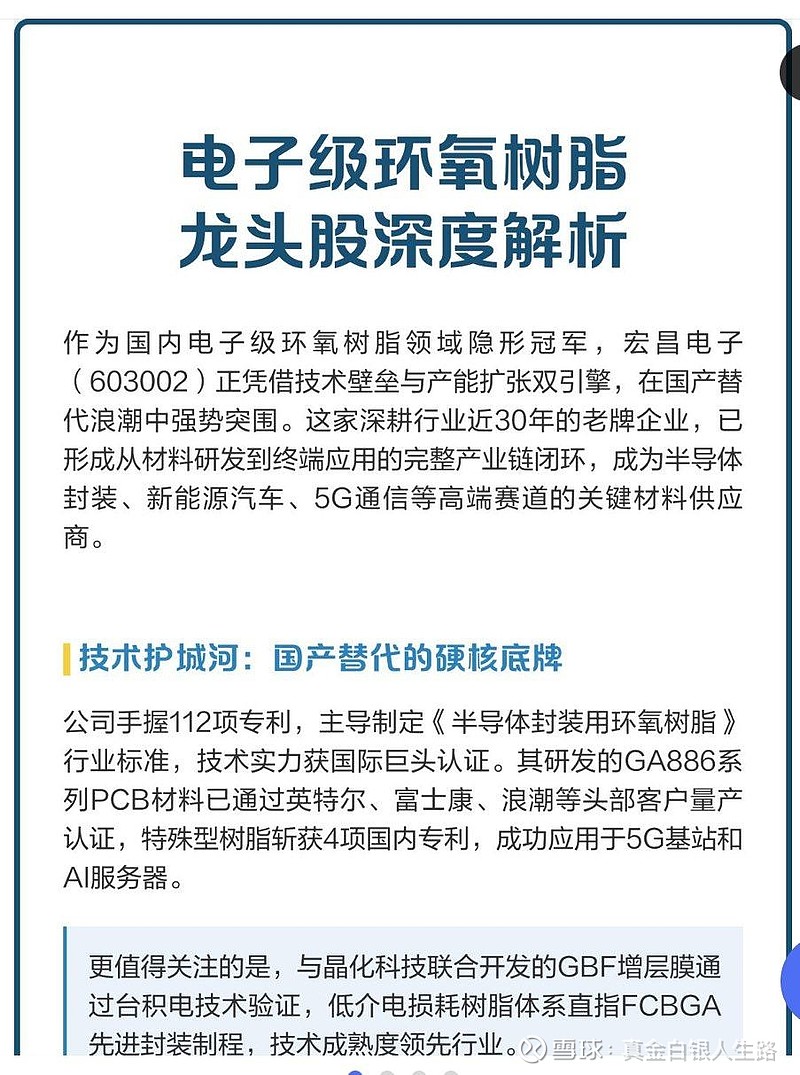

$宏昌电子(SH603002)$ 🔥电子级环氧树脂龙头股深度解析🔥

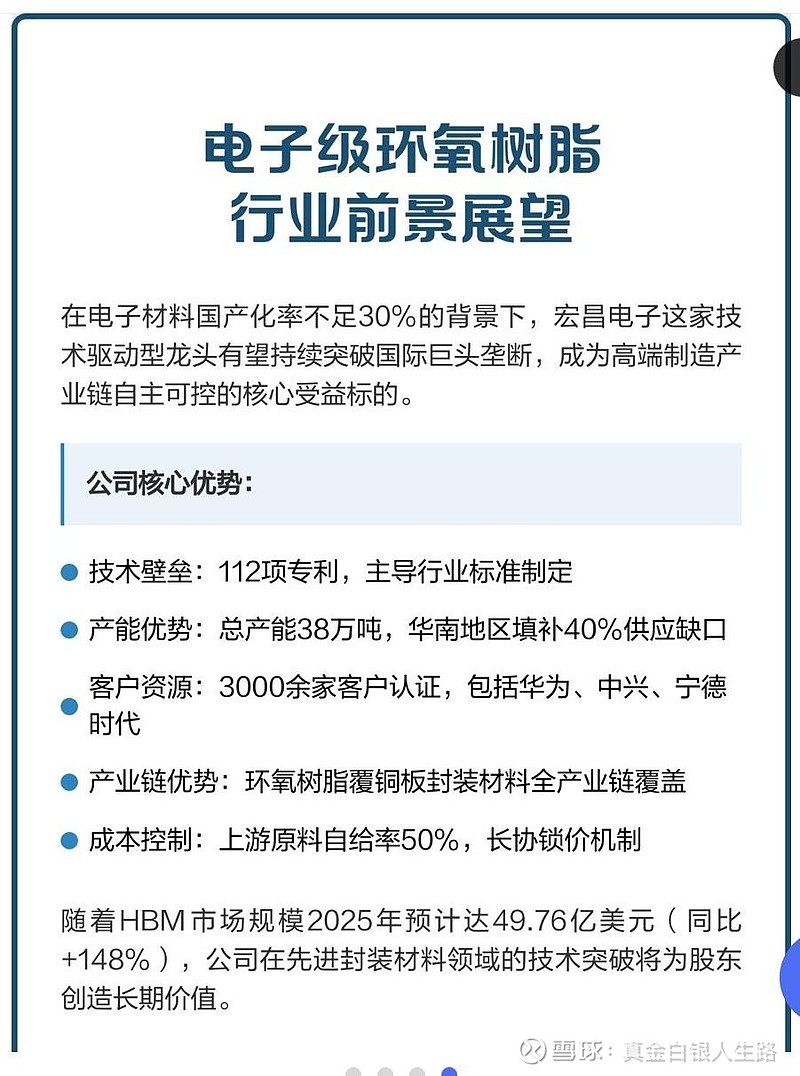

宏昌电子(603002)作为国内电子级环氧树脂领域领军企业,正通过技术突破与产能扩张双轮驱动,加速高端材料国产替代进程。

【技术壁垒构筑核心优势】

公司持有112项专利,主导制定半导体封装材料行业标准,技术实力获国际认证。其GA886系列PCB材料已通过英特尔、富士康等头部客户量产验证,特殊树脂应用于5G基站及AI服务器。与晶化科技联合开发的GBF增层膜通过台积电技术认证,低介电损耗树脂体系适配FCBGA先进封装。在HBM高带宽存储器封装领域,公司改性环氧树脂实现280℃耐热性突破,成本降低20%,成功切入台积电供应链,预计2026年贡献5亿营收。

【产能扩张重塑产业格局】

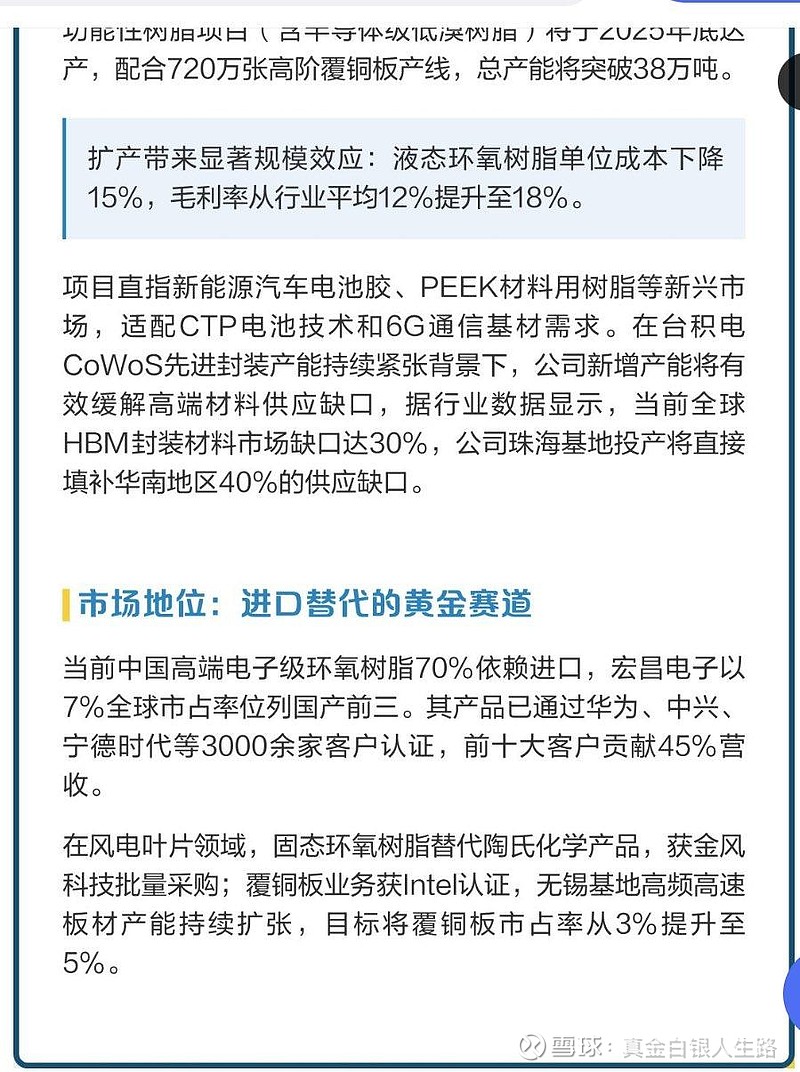

珠海宏昌二期14万吨液态环氧树脂项目已投产,三期8万吨功能性树脂项目将于2025年底达产,配合720万张高阶覆铜板产线,总产能将突破38万吨。扩产带来显著规模效应:液态环氧树脂单位成本下降15%,毛利率提升至18%。项目直指新能源汽车电池胶、6G通信基材等新兴市场,可填补华南地区40%高端材料供应缺口。

【进口替代打开成长空间】

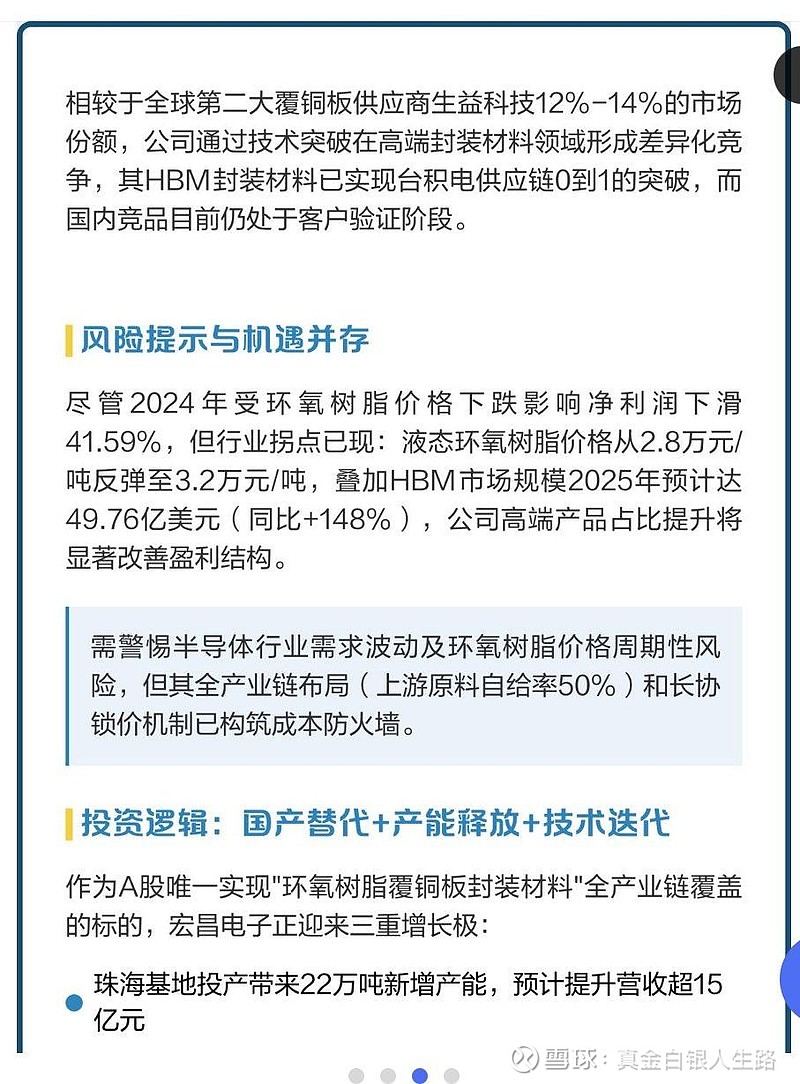

当前国内70%高端电子级环氧树脂依赖进口,公司以7%全球市占率位列国产前三,产品通过华为、中兴等3000余家客户认证。在风电叶片领域实现陶氏化学产品替代,覆铜板业务获Intel认证,目标将市占率从3%提升至5%。相较于行业龙头生益科技,公司通过HBM封装材料实现台积电供应链0到1突破,形成差异化竞争优势。

【风险机遇并存】

虽2024年受价格波动影响净利润下滑41.59%,但液态环氧树脂价格已反弹至3.2万元/吨,叠加HBM市场规模2025年预计达49.76亿美元,高端产品占比提升将改善盈利结构。公司50%原料自给率及长协锁价机制构筑成本优势。

作为A股唯一覆盖"环氧树脂覆铜板封装材料"全产业链标的,宏昌电子正迎来三大增长极:珠海基地新增产能预计贡献超15亿营收,HBM材料认证通过打开第二增长曲线,新能源汽车用胶需求年增30%。在电子材料国产化率不足30%背景下,公司有望成为高端制造产业链自主可控的核心受益者。