研选|圣泉集团

JayTC(2025.08.18)

前言:圣泉集团逻辑整理:

NVIDIA Rubin项目进度(2025.08.18)

Rubin于6月完成首次tape-out,首批硅片预计10月由台积电交付;工程样品计划于4Q25推出,芯片与系统设计预计2026年3月定版,2Q26量产,3Q26服务器机架开始爬坡,当前无延迟迹象。

Rubin,这是英伟达下一代的AI服务器,明年6月开始量产,现在A股的达链都在围绕这个产业链在炒作,尤其是PCB上游的M9材料。

核心逻辑RUbin全部是增量,PCB设计、架构和材料都是增量,OAM+UBB的形式,OAM升级为7阶M9材料的HDI板。而UBB是26层的M9材料通孔板。

UItra的架构也是新增了78层M9材料的正交背板块,单机的价值量是20万美金,这个背板是数据流动性的核心,也是服务器性能的心脏。

M9材料这次用的就是石英步和hvp4铜箔,石英布的作用帮助降低CTE减少PCB的翘曲。hvp4铜箔作用具备低信号损耗以及高导电性。填料(球形二氧化硅)用量翻倍增长,M8/M9级别产品的填料体积占比是M6/M7的2倍左右,这样的高密度设计就是速度与稳定性双重保障。

相关的核心公司石英布的龙头(菲利华),中材科技。M9材料CCL技术龙头(生益科技),南亚新材。PCB的供应商龙头(胜宏科技)景旺电子。铜箔龙头(德福科技、铜冠铜箔)隆杨电子。M9电子树脂供应商龙头(台光系 — 东材科技,生益系—圣泉集团)。环形二氧化硅龙头(联瑞新材)这是独供。

———————

圣泉集团精要:

① 由于AI服务器对信号传输速率要求更高,普通环氧树脂不再能胜任作其绝缘基材,双马、PPO、碳氢树脂等低介电树脂材料被下游及终端主流厂商选为高速覆铜板基材;

② 公司是国内率先实现PPO批量供货的企业,已获国内外终端客户和产业链认证,同生益科技、南亚新材等知名CCL生产商达成紧密合作;

③ 作为全球合成树脂龙头,公司产业已涵盖酚醛树脂及复合材料、铸造材料、电子化学品、生物质化工、新能源五大领域,未来通过全面推进各业务发展,将进一步提升市场份额和盈利能力;

④ 山西证券冀泳洁看好公司具备强劲的技术实力以及优秀的产业链布局,预计2025-27年实现归母净利润11.81/14.49/16.81亿元,同比增长36.1%/22.7%/16.0%,对应PE为22.6/18.4/15.9倍;

⑤ 风险因素:原材料价格波动风险。

明年需求量有望较2024年翻倍增长,算力升级拉动这一上游原材料需求显著提高,公司已同多家国内知名CCL生产商达成紧密合作,占据市场竞争中优势地位

由于A服务器对信号传输速率要求更高,其覆铜板所用材料需要满足更高的电性能要求,普通环氧树脂不再能胜任作其绝缘基材,双马、PPO、碳氢树脂等低介电树脂材料被下游及终端主流厂商选为高速覆铜板基材。

今日,山西证券冀泳洁深度覆盖圣泉集团,作为全球合成树脂龙头,公司是国内率先实现PPO批量供货的企业,占据市场竞争中优势地位,有望凭借自身研发积累和优质客户资源来实现放量。

具体来看,2027年PPO需求量有望超6000吨,公司已获国内外终端客户和产业链认证,同生益科技、南亚新材等知名CCL生产商达成紧密合作。

并且,公司产业已涵盖酚醛树脂及复合材料、铸造材料、电子化学品、生物质化工、新能源五大领域,未来通过全面推进各业务发展,将进一步提升市场份额和盈利能力。

冀泳洁看好公司具备强劲的技术实力以及优秀的产业链布局,预计2025-27年实现归母净利润11.81/14.49/16.81亿元,同比增长36.1%/22.7%/16.0%,对应PE为22.6/18.4/15.9倍。

一、算力升级拉动AI服务器放量,2027年PPO需求量有望超6000吨

Eaglestream 等 PCle5.0 服务器进入量产阶段,PCle 标准向5.0加速演进,算力需求爆发式增长,A服务器加速放量,高频高速树脂需求显著提高。

冀泳洁预计2024-2027全球服务器电子级PPO需求量将达2313/3613/4756/6121吨,期间复合增长率可达38.32%。

公司已获国内外终端客户和产业链认证,是国内率先实现PPO批量供货的企业,已同生益科技、南亚新材等知名CCL生产商达成紧密合作,占据市场竞争中优势地位。

二、酚醛树脂&铸造材料产业相对成熟,“产业布局+产能规模+先进技术”三重优势铸就核心竞争力

(1) 酚醛树脂:尽管国内需求承压,但国内多为中低端产品,高端产品国产替代空间仍存。而价格端,当前酚醛树脂价格和盈利能力处于低位,单价下降空间有限,产能出清后价格或将回升。

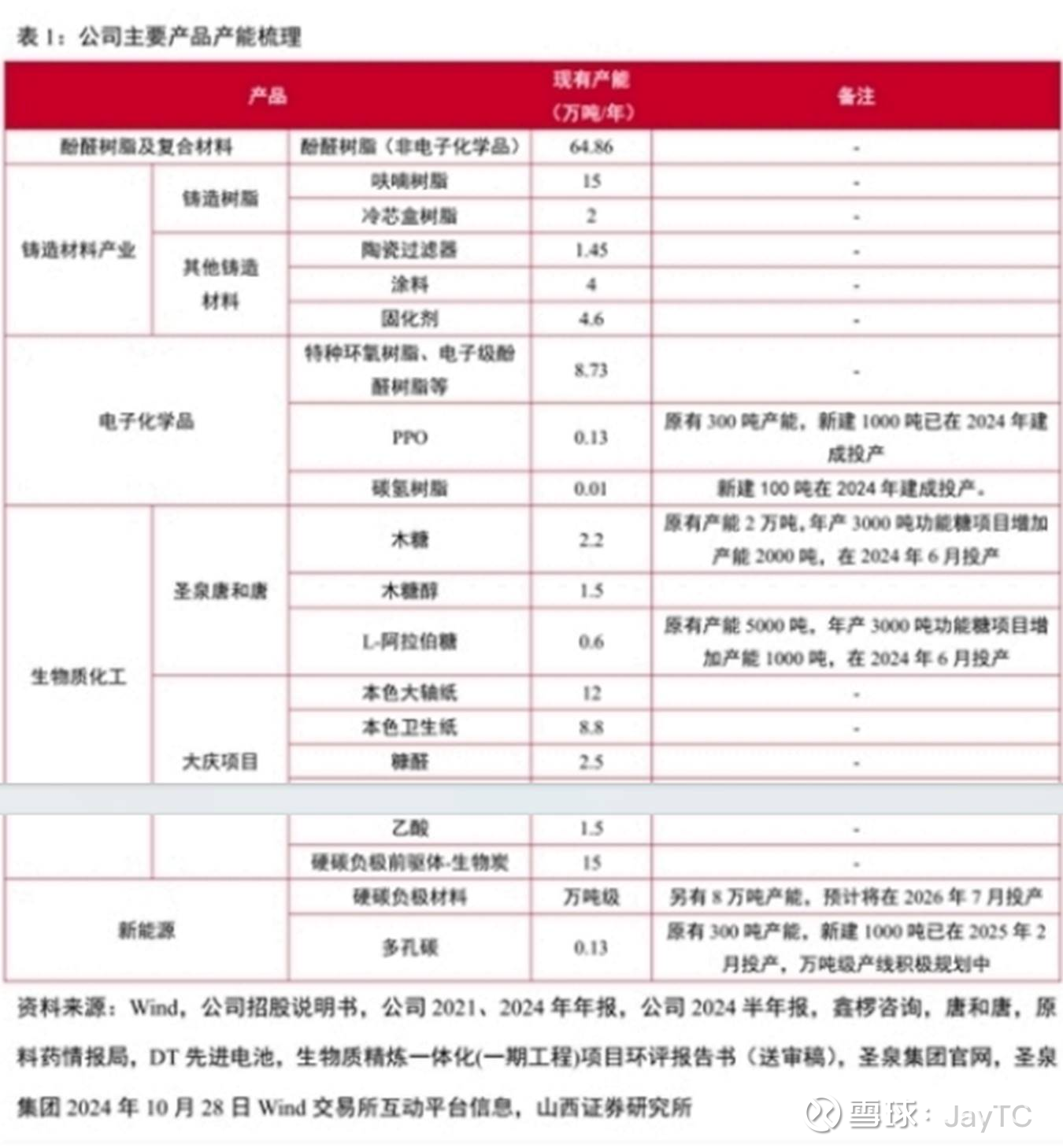

公司技术先进,持续开发酚醛树脂新应用,产能高达65万吨/年,毛利率水平国内领先,占据显著竞争优势。

(2) 呋喃树脂:风电景气带动国内铸件产量稳步增长,预计2024年呋喃树脂需求将达到48.8万吨。

公司呋喃树脂产能超15万吨,产销规模位居世界第一,拥有原材料生产能力,打通了“玉米芯糠醛-糠醇-呋喃树脂”产业链,一体化及规模化优势显著。

三、硅碳负极渗透率快速提高,多孔碳有望成公司新增长极

硅碳负极性能优异,是理想负极材料之一,多孔碳作为CVD硅碳负极核心材料,随着硅碳负极放量,需求高增。冀泳洁预计2030年多孔碳需求量将达4.85万吨,市场空间超70亿,2024-2030年复合增长率为77.36%。

—————

光刻胶+新材料,半导体级KrF光刻胶材料已在客户端开展验证,芯片封装用产品规模化量产,公司是国内率先实现细分电子材料批量供货企业

1、两种树脂材料销售国内首位、世界前列

圣泉集团已经成为具有较强综合竞争优势的合成树脂产品供应商,酚醛树脂、呋喃树脂产销量位于国内首位,世界前列,公司围绕着核心产品,打造出了包括生物质化工原料(纤维素、半纤维素、木质素等)、合成树脂(呋喃树脂、酚醛树脂、冷芯盒树脂、环氧树脂等)、复合材料(酚醛树脂泡沫板、轻芯钢等)在内的较为完整齐全的产业链,能够充分利用产业链优势协同进行技术研发和市场拓展。

公司通过“一站式采购、全方位服务”的营销服务方式,与达祥-新伟祥、宏仁电子、HAEWONFMCO.,LTD、生益科技、建滔集团、通裕重工、华康药业、吉鑫风能、FRAS-LES.A.、日月重工、INTEMAGROUP、南亚新材料、博途新能源、一汽铸造、日立化成等国内外知名客户保持长期的合作关系,服务国内及欧美、东南亚、南美等五十多个国家和地区公司的数千家客户。

2、电子级树脂为全球少数生产商之一,已获国内外终端客户认证

电子级PPO技术壁垒高,圣泉集团实现批量供货。从供给方面看,当前电子级PPO树脂产能十分有限,国外仅沙比克、三菱瓦斯、旭化成三家公司实现量产。其中,沙比克产能2000-3000吨,是目前全球主流PPO供货商;三菱瓦斯、旭化成产能均为100吨,处于少量供货阶段。国内圣泉能实现PPO批量供货,目前产能1300吨;其余国内厂商如东材、宏昌、健馨等也有PPO产品布局。

表6:电子级PPO供给格局

PPO认证过程复杂,需要获得下游CCL、PCB和终端服务器厂商的三重认证,认证周期需两年以上,供应商资质难以获取。而圣泉集团在2019年之前就开始着手官能化聚苯醚的项目研发,并逐步经历小试、中试等进程,2023年已获国内外终端客户和产业链认证,目前已同生益科技、南亚新材、日立化成等国内外知名CCL生产商达成紧密合作。

2024年,在电子化学品领域,公司实现芯片封装用高纯液体环氧和特种封装用环氧树脂规模化量产,同步推进高端液体酚醛树脂小批量供货,产品技术指标全面满足,FC-BGA,CoWoS等先进封装工艺要求,相关材料已经获得关键客户的验证;面向5G+/6G通信及Al算力基础设施需求,成功构建高频高速材料产品矩阵:自主研发的聚苯醚(PPO/PPE)树脂通过国内重点头部企业认证,建成1300吨/年全自动化产线并实现稳定供货,有效支撑Al服务器背板及高速交换机的国产化替代;配套开发的碳氢树脂体系已进入国内前三大CCL制造商产品体系;

公司光刻胶核心材料国产化,突破显示面板用线性酚醛树脂ppb级纯化技术,成功应用于显示面板级光刻胶。半导体级KrF光刻胶树脂实验室制备,关键金属离子含量达到行业同等水平,已在客户端开展实验室验证。酚醛及特种树脂产业领域,向高性能化、功能化、精细化迈进,加速环保技术迭代。成功开发窄分子量、高纯、高强、低裂解释放量核纯级树脂,助力第四代核电技术实现安全、绿色、可持续发展。航空航天用特种酚醛、双马、聚酰亚胺等高性能树脂系列化产品研发成功,为航空航天和低空经济发展提供极端环境新型高性能材料选择。

3、券商观点

山西证券研报指出,算力需求爆发式增长,AI服务器加速放量,高频高速树脂需求显著提高。预计2024-2027全球服务器电子级PPO需求量将达2313/3613/4756/6121吨,期间复合增长率可达38.32%。公司已获国内外终端客户和产业链认证,是国内率先实现PPO批量供货的企业。预测2025年至2027年,公司分别实现营收117.86/130.49/142.16亿元,同比增长17.6%/10.7%/8.9%;实现归母净利润11.81/14.49/16.81亿元,同比增长36.1%/22.7%/16.0%。