关于蓝思科技的最新梳理

JayTC(2025.11.01)

逻辑:蓝思科技 = A + T + N + F + M + O ; 核心增量为 AI端侧+人形

在上个月的《2025.10.01(复盘与展望)》的复盘中有提到过。

复盘十月,Q3业绩披露窗口,AI算力业绩有分化,消费电子整体比较稳定;

10.31,胜宏为代表的PCB,新中天为代表的光模块,大幅下挫,

AI应用方向(软件及人形)逆势走强,

其实和业绩没什么关系,涨多了就是原罪,低位的一切都可以原谅;

考虑到资金情绪可能会在业绩空档期(25M11-26M4),做一波算力到应用的切换,

交易思路:1,AI为这轮牛市的核心主线,主线不变 2,部分仓位,算力向AI物理应用的切换,完成空档期的高切低。

——————

一、蓝思25Q3财务情况:

PS:具体财务情况 — 《25Q3|蓝思科技》

➠ 蓝思科技新老业务进展顺利,25Q4有望环比向上

公司发布25年三季报:25Q3营收207.0亿元,yoy+19.3%,归母净利润17.0亿元,yoy+12.6%,扣非归母17.6亿元,yoy+22.7%。

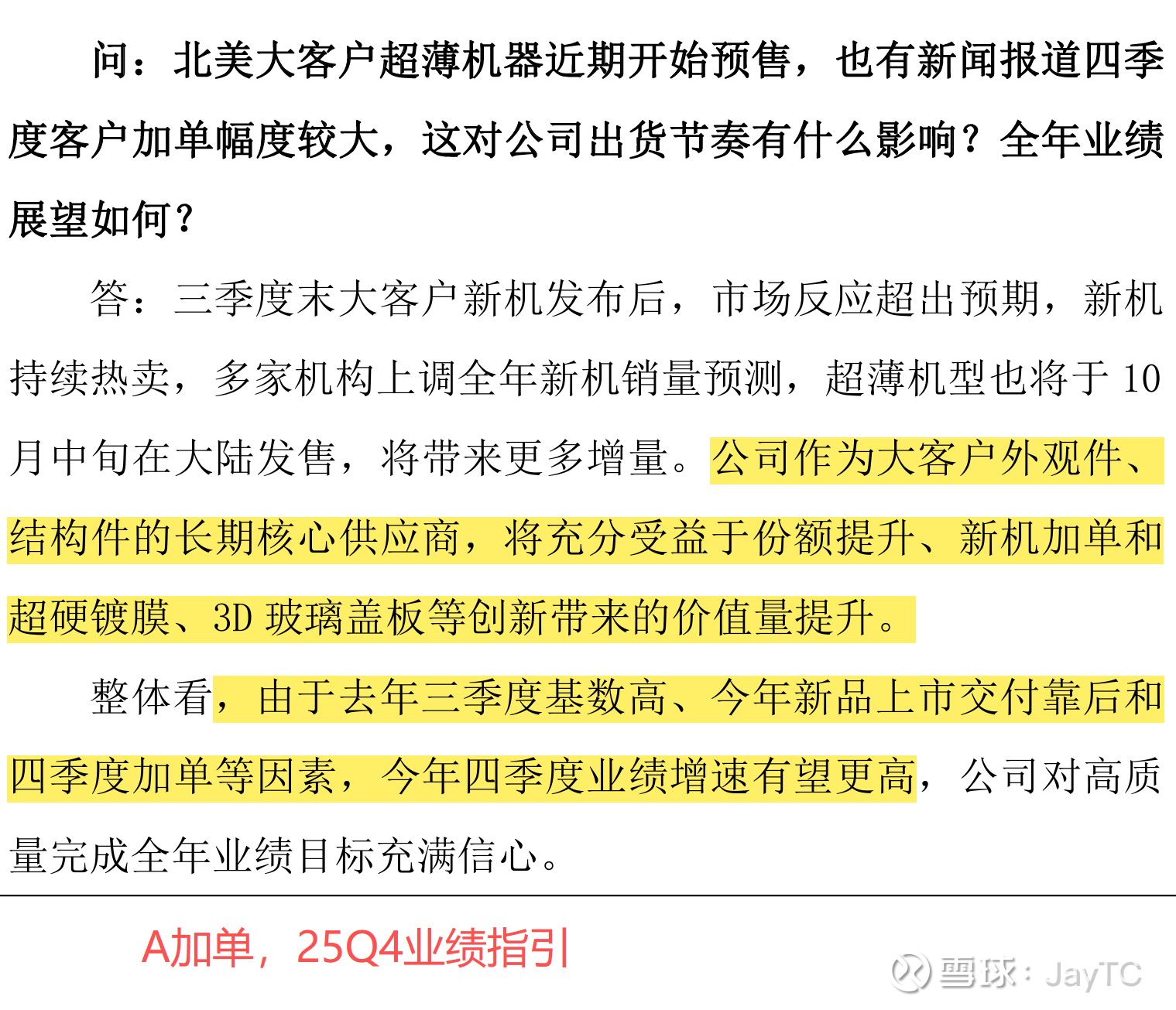

大客户Q3拉货节奏后移+发售后加单,25Q4业绩有望环比向上

25Q3受益大客户新机料号ASP和份额提升,营收&利润均实现同比增长,但客户拉货节奏较去年有所延后,部分增量平移至25Q4,叠加大客户新机发售后有所加单,25Q4业绩有望实现环比增长,全年利润预期不变。(PS:公司10.28电话会议)

苹果折叠屏弹性标的,3D玻璃&金属贡献增量:

➠折叠屏:26年供应苹果折叠屏UTG+玻璃支架+PET贴膜+盖板玻璃等核心部件,价值量大幅提升。

➠3D玻璃:17 Air 3D玻璃有望逐步渗透更多机型,增量空间大。 ➠金属:中框份额提升+26年液态金属导入持续贡献增长。

新业务多点开花:

➠超薄夹胶玻璃:已成功导入国内头部车企,26-27年有望贡献显著增量。

➠服务器:从导轨/托盘等结构件环节导入,26年有望逐步向液冷模组、固态硬盘等组装领域拓展,空间广阔。

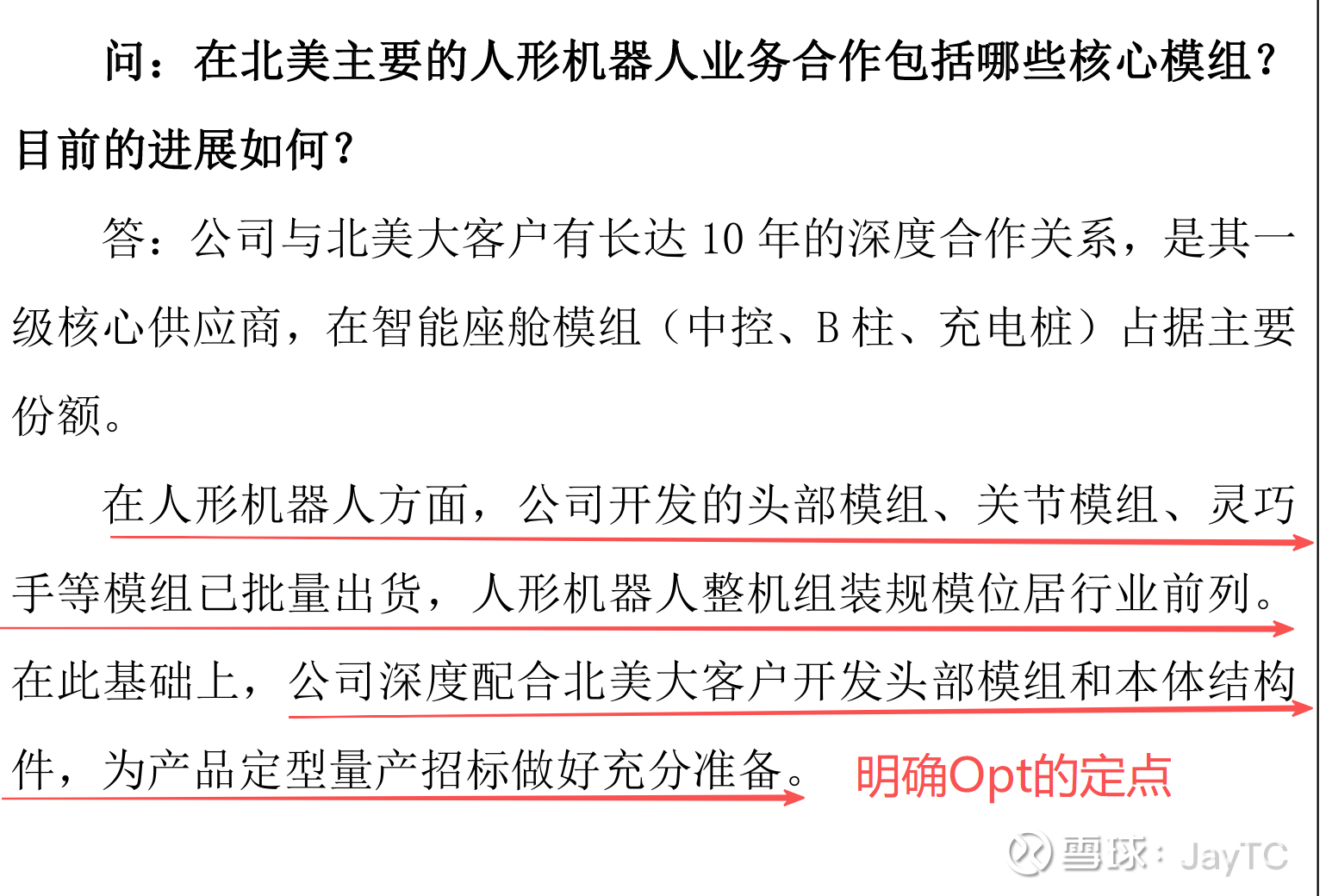

➠机器人:公司与智元/小米/优必选/T客户等深入合作,规模效应逐步显现。

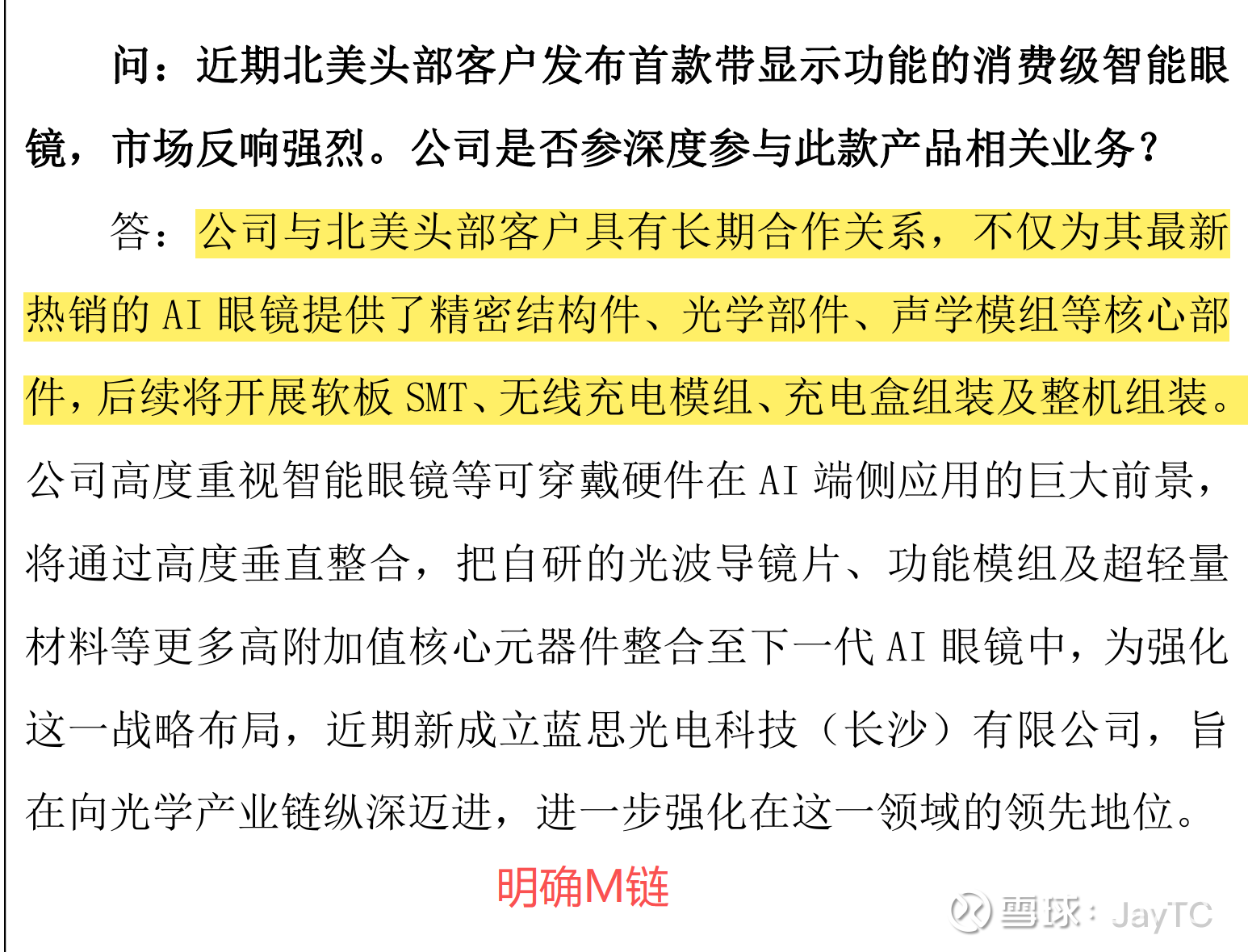

➠XR:已实现国内R客户AR整机量产交付(26年量产光波导),此外有望进入北美客户眼镜整机组装供应链。

——————

二、苹果订单拉动及折叠屏预期

➠ iPhone 17系列首周未预购重点分析(Ming-Chi Kuo 2025.11.01)

1,结论:iPhone 17系列之首周末预购需求优于去年的iPhone X

2,以Pro Max、Pro与标准版的第三季总生产量来说,iPhone 17较iPhone 16多约25%YoY,但出货时间仅约增加一星期,代表上述三款iPhone 17机型的总预购需求较好。

3,iPhone Air开卖有现货,看似预购需求低于去年同期的iPhone 16 Plus(出货时间约2周),但需考虑到iPhone Air在3Q25的生产量,较iPhone 16 Plus在3024年的高约3倍(约200%YoY),加上iPhone过去没有类似Air这样定位的产品,故开卖一段时间后再察需求较为客观。

4,需求最强机种还是Pro Max,iPhone 17 Pro Max的3025生产量较去年同期的16 Pro Max增加约60%,但出货时间相似。

5,iPhone 17系列预购表现较去年好,有利苹果第三季财报,但对供应链股价帮助较有限,投资人目前高度关注的还是明年开始的大规模创新产品对供应链的贡献。

➠ 3D玻璃:17 Air 3D玻璃有望逐步渗透更多机型,26年2款,27年4款(会议交流)

➠ 折叠屏:26年供应苹果折叠屏UTG+玻璃支架+PET贴膜+盖板玻璃等核心部件,价值量大幅提升。

公司明年的折叠机型项目,实际开发工作自去年便已启动,目前已完成产品全部定型及相关设备的开发与准备工作,目前进展顺利。在核心供应方面,公司已确定将成为大客户明年折叠机的三项关键产品供应商,具体包括 UTG(超薄柔性玻璃)盖板、PET贴膜,以及玻璃支撑板。在结构件领域,公司为折叠机液态金属铰链主轴的核心供应商。 除屏幕相关部件外,公司还将提供玻璃前盖与 3D 玻璃后盖3D 玻璃后盖的价值量较普通后盖有大幅提升。

综合来看,公司在折叠机中的单机价值量提升显著,叠加各大客户折叠机型渗透率快速增长以及市场对明年折叠机销量的积极预期,将为公司带来更大的业绩弹性。

➠ 相关核心交流内容

—————

三、人形机器人预期(Opt + 智元)

➠ 机器人:公司与智元/小米/优必选/T客户等深入合作,规模效应逐步显现。

➠ 公司量产规模行业领先:预计全年人形机器人出货量数千台,四足机器狗超1万台,机器人业务营收达数亿元。

➠ 核心部件深度卡位:关节模组、灵巧手、结构件等关键部件实现批量交付,夯实技术壁垒;同时配合北美大客户开发新一代模组,为量产招标做好储备。T头部模组+结构件 ASP超2w,绑定国内多家机器人头部玩家,为开发智元机器人量产产线。

➠ 相关核心交流内容

——————

四、AR眼镜的预期(Meta + Rokid)

➠ XR:已实现国内R客户AR整机量产交付(26年量产光波导),此外有望进入北美客户眼镜整机组装供应链

➠ Meta,二代ASP 大概在200元,带光波导镜片在1000元,2026年量产,产线已过审。

➠ 相关核心交流内容

——————

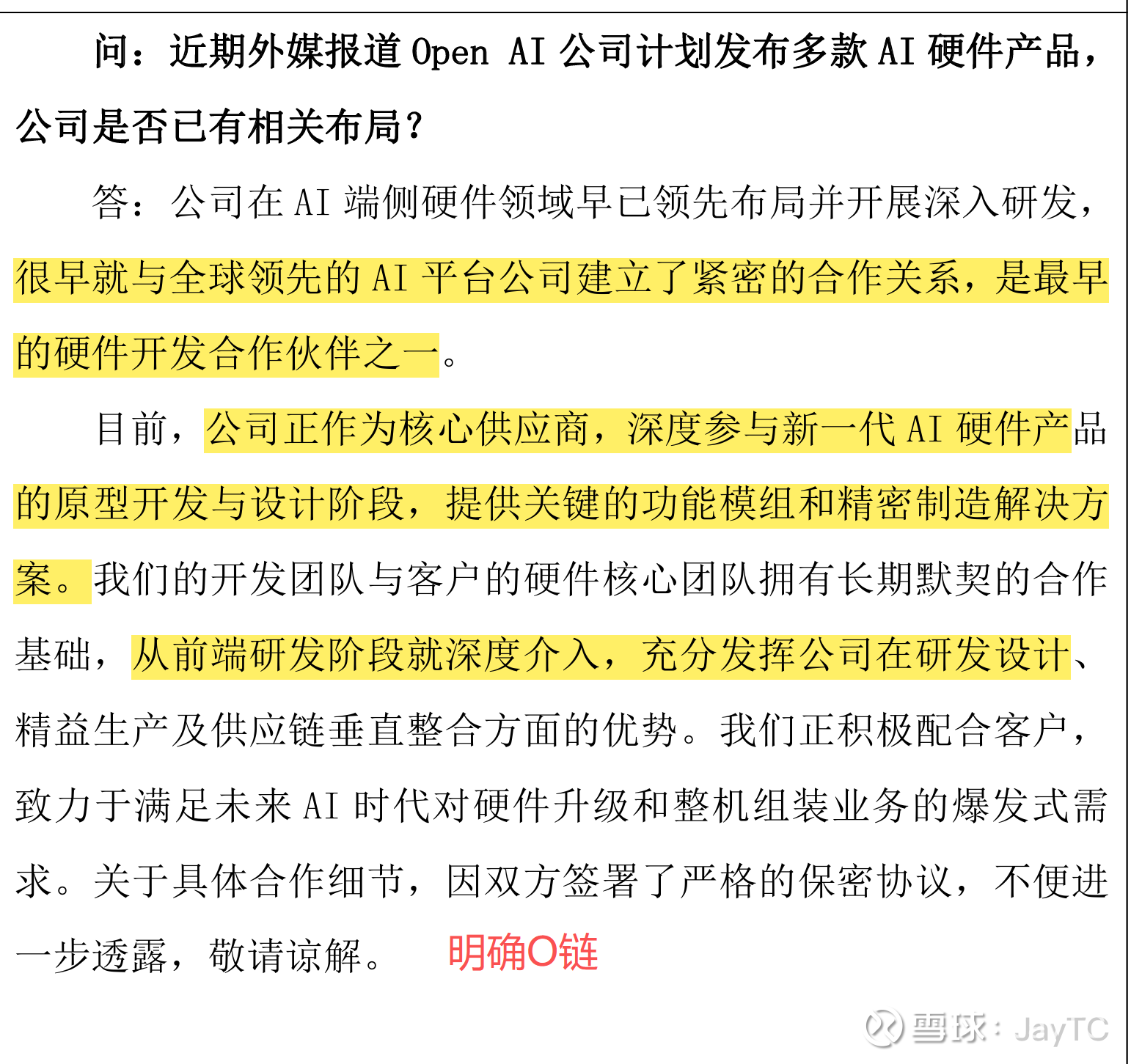

五、OpinAI 端侧的预期(OpinAI)

➠ 相关核心交流内容

——————

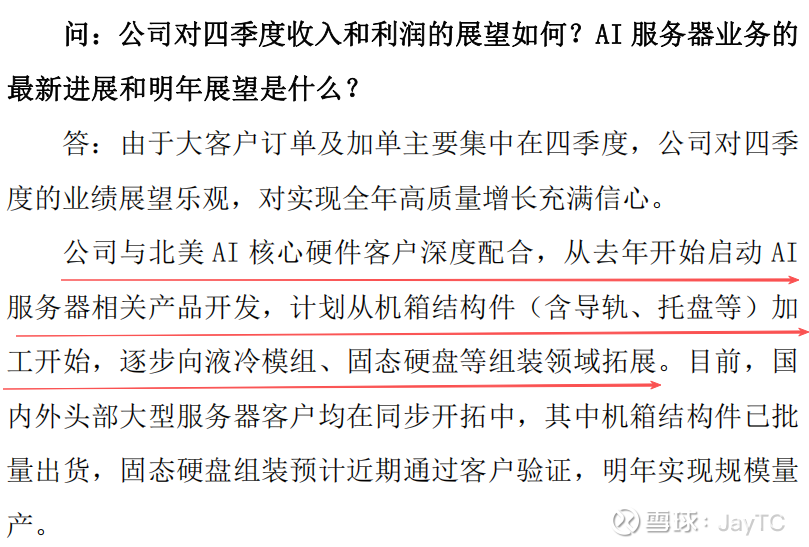

六、AI服务器的预期(NV)

➠ 服务器:从导轨/托盘等结构件环节导入,26年有望逐步向液冷模组、固态硬盘等组装领域拓展,空间广阔。

➠ 相关核心交流内容

——————

PS:内容参考公司Q3财务情况,最新交流纪要,星球纪要等等,进行梳理,仅供跟踪使用。