世运25Q3交流重要笔记

JayTC(2025.11.08)

世运电路25Q3电话会议交流重要笔记:

核心内容

1)问题:公司40周年之际,战略定位发生了哪些重大变化?

回答:今年是我们公司成立40周年,上周刚举办了周年庆活动。回顾过去40年,我们取得了一定成绩。今年公司战略定位发生了较大变化,未来将定位为高可靠性产品提供硬件解决方案,这是我们的主要发展方向。我们将从二维平面向三维立体空间增长,以新能源汽车产业链为基础,通过技术协同和产业链整合,构建PCB加半导体封装的一体化能力。同时选择性拓展储能、AI应用等产品领域,目标是实现五年过百亿的目标。

2)问题:公司前三季度业绩表现如何?

回答:前三季度总体表现不错,虽然可能略低于投资者预期。我们实现了稳健增长,收入和利润环比都有提升。前三季度总收入接近41亿元,同比增长超过10%。其中三季度营收创历史新高达到15亿元,同比增长17%。经营现金流约8亿元,毛利率稳定在23%左右,净利率接近15%。

3)问题:公司新产品布局情况如何?

回答:我们已启动芯片类PCB产能建设,这是向高度集成化发展的重要方向。目前主要应用于高压和高频场景,市场容量约1500亿人民币,在新能源汽车、数据中心、大功率设备、机器人等行业都有应用。

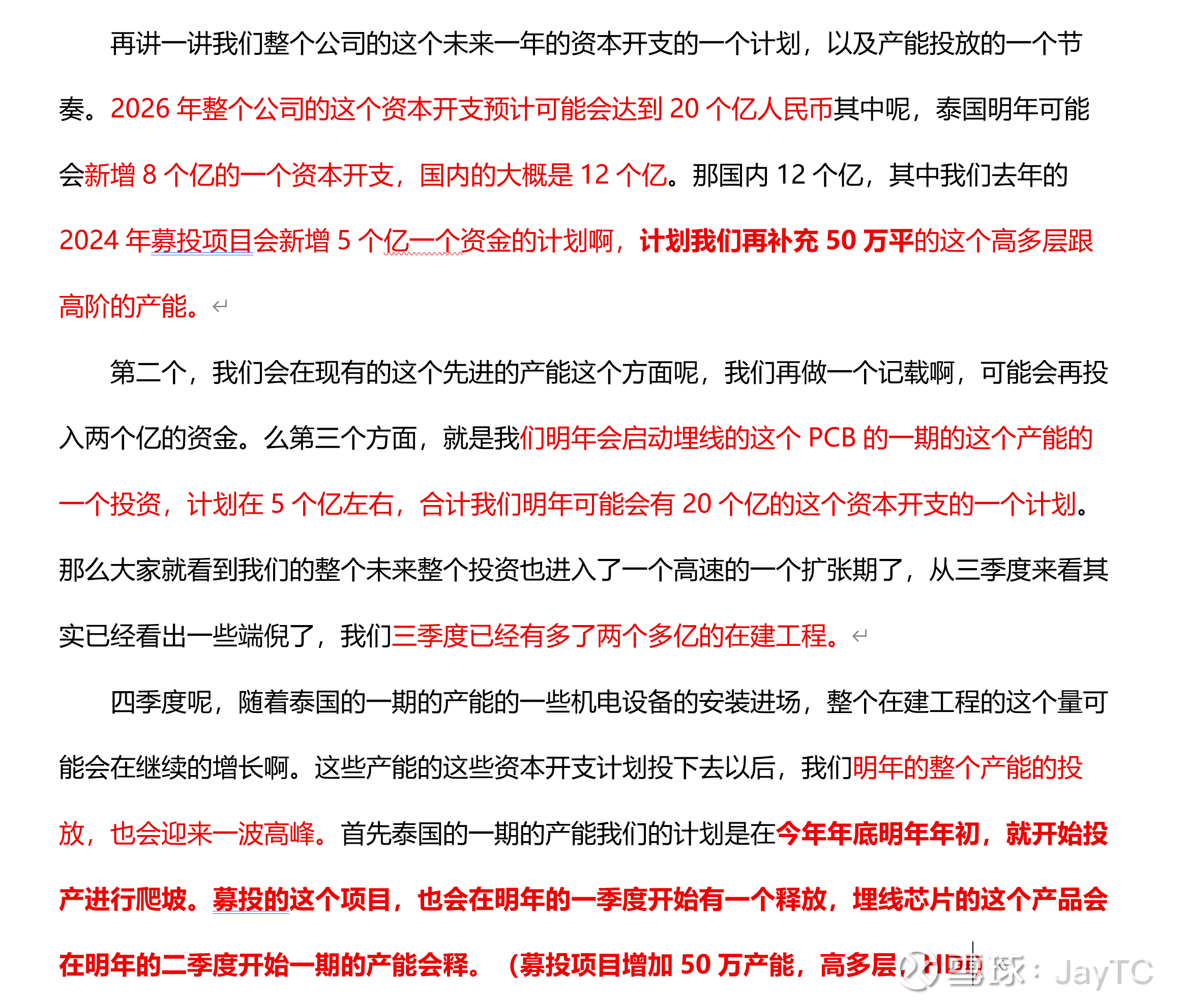

4)问题:公司未来资本开支计划和产能投放节奏是怎样的?

回答:2026年公司资本开支预计达20亿元,其中国内12亿元,泰国8亿元。国内投资包括:新增50万平高阶产能5亿元;先进产能再投入2亿元;启动埋线PCB一期产能投资5亿元。泰国一期产能预计今年底明年初投产,募投项目明年一季度释放产能,埋线芯片产品明年二季度释放产能。

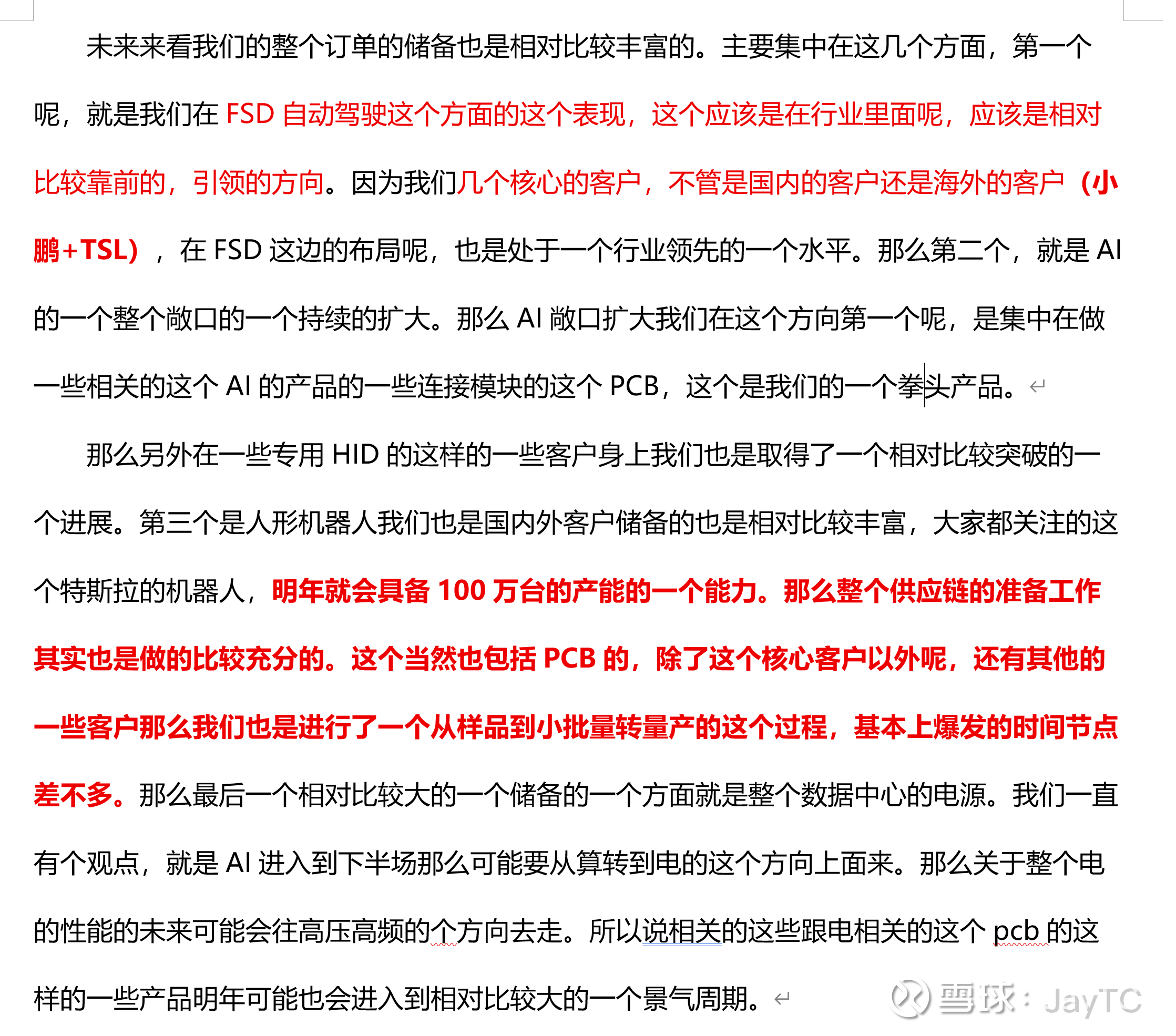

5)问题:公司目前订单储备主要集中在哪些领域?

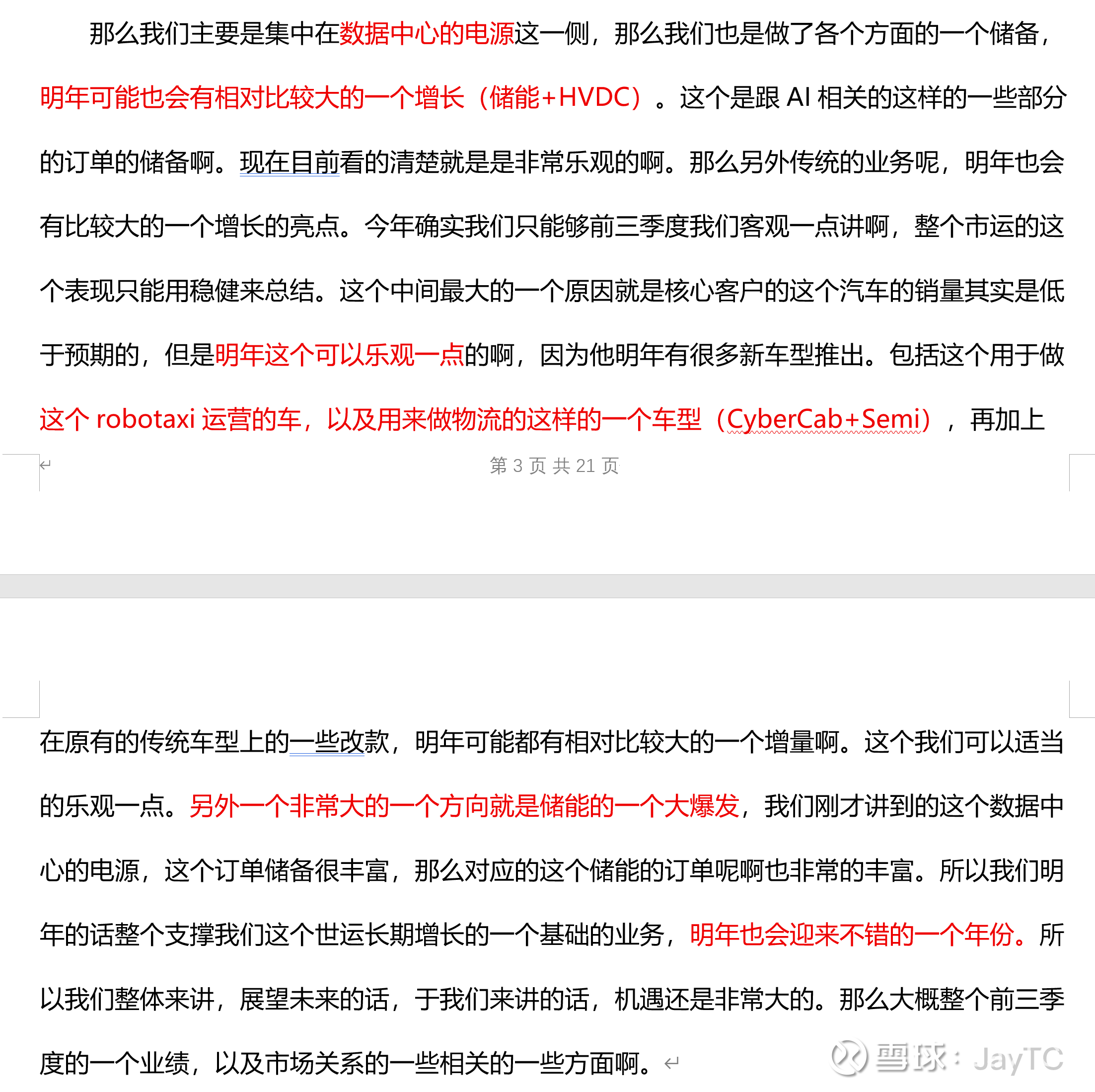

回答:订单储备主要集中在四个方面:1) 自动驾驶领域,我们在行业处于领先位置;2)AI领域,包括AI产品连接模块PCB和专用ASIC客户;3) 人形机器人领域,国内外客户储备丰富;4) 数据中心电源领域,随着AI发展,相关PCB产品将进入景气周期。此外,传统业务明年也会有较大增长。

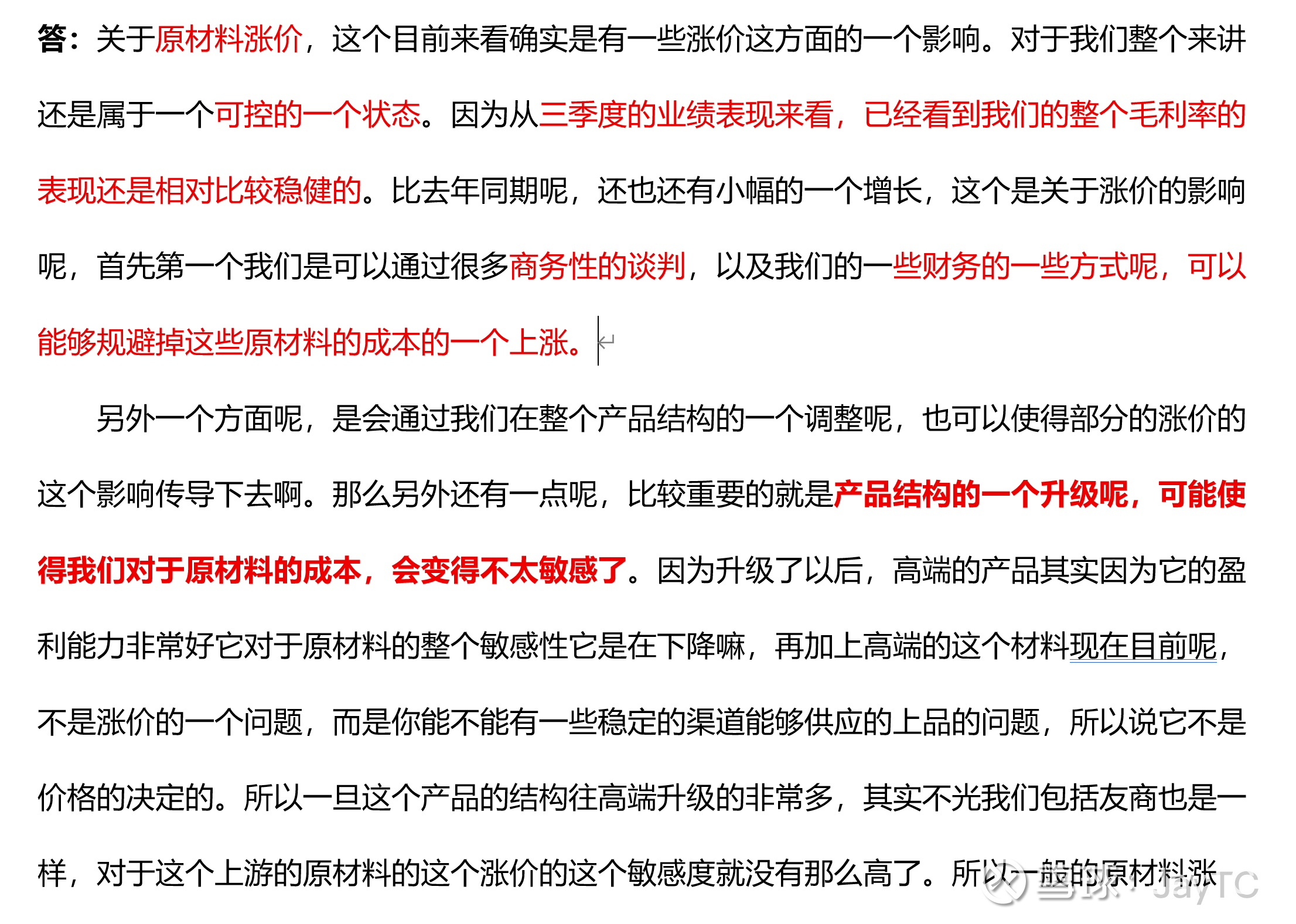

6)问题:原材料价格上涨对公司利润率有何影响?能否向下游传导?

回答:原材料涨价影响可控。三季度毛利率比去年同期还有小幅增长。我们通过商务谈判、财务手段和产品结构调整来应对。高端产品对原材料成本敏感度较低,因为其盈利能力好,且高端材料供应比价格更重要。头部PCB厂商受原材料涨价影响小于中小厂商。

7)问题:内埋技术产品的进展和规划如何?主要应用场景有哪些?

回答:内埋技术是近两年兴起的新技术方案。最先可能量产的应用场景是新能源汽车电动主驱逆变器方向,因为这对电动车非常关键。明年在电动车领域会看到成熟应用场景,全球主机厂和供应商都在关注。数据中心电源解决方案也会大量应用该技术。此外,人形机器人、飞行器等高频场景也会陆续应用。预计这些产品市场规模将超千亿。

8)问题:内埋技术在新能源汽车的渗透率预期如何?

回答:预计中国今年电动车销量约1200万台,800伏以上平台渗透率超20%。内埋技术会先在800伏以上高压平台应用。人形机器人和数据中心等高频场景会使用氮化镓芯片,渗透率会伴随氮化镓技术推进而提升。

9)问题:公司在数据中心电源领域的具体布局如何?

回答:我们长期专注于新能源车和储能工控领域,收入占比超70%。在解决电性能方面表现优秀,特斯拉1500伏以上产品认证一次性通过。数据中心电源技术是从电动车移植过去的,我们在该领域有先发优势。主要数据中心电源客户都与我们有深度合作。

10)问题:公司目前下游产品结构及未来展望如何?

回答:中报显示车端48%,储能23%,消费类14%,AI相关15%。三季度微调1-2个百分点。未来AI领域比重将持续增加,包括FSD和人形机器人等。明年非核心客户的AI产品会有突破,尤其是服务器连接端和电源端产品。储能领域明年会更看好,随着AI发展,数据中心基础建设需求将增长。车和消费类收入增长但占比可能下降。埋线PCB产品将分到各应用终端。

11)问题:珠海世运的运营情况及在端测AI的布局如何?

回答:珠海世运经过几年客户培育,今年取得积极成果,订单量持续增长。虽然前三季度仍有亏损,但已减亏。产品从手机摄像头模组扩展到AI智能体和AI眼镜等领域,国内头部AI眼镜客户和海外M、G客户都有较大收入。预计明年表现会更好,目前年产能20-30万平,预计收入8-10亿元,今年现金流已打平。

12)问题:公司在特斯拉下一代AI5芯片上的参与情况如何?

回答:AI5芯片性能比现用芯片提升40倍,是为FSD和机器人打造的专用芯片。下一代产品已在同步研发打样,肯定需要我们的PCB配套。AI5芯片不仅是车载使用,还可用于数据中心算力。预计2026年下半年量产,2027年达千万级别排产。我们与特斯拉合作15年,在其体系中承担重要PCB任务,未来重要性会随产品丰富而提升。

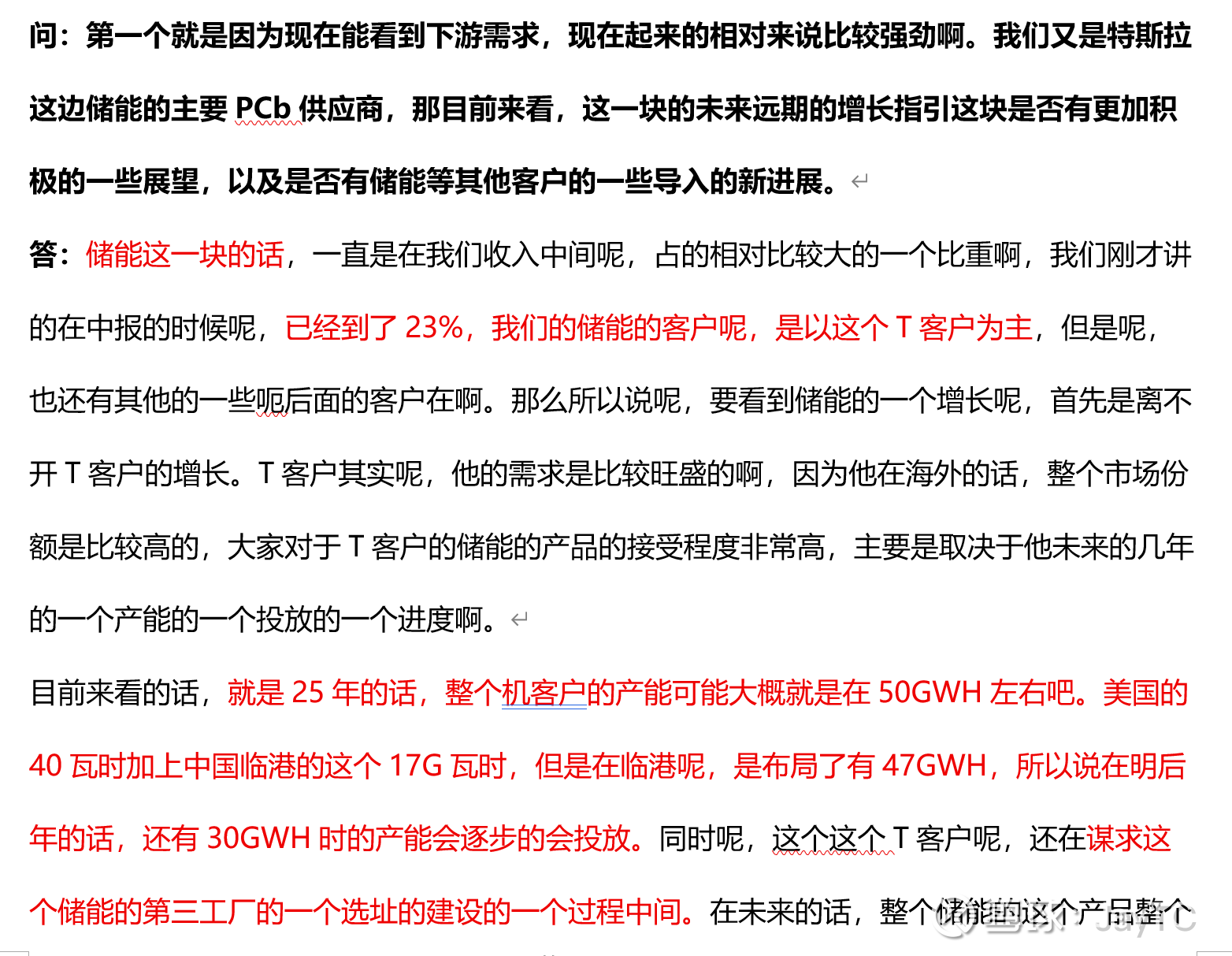

13)问题:公司在储能领域的增长预期和客户拓展情况如何?

回答:储能占收入23%,以核心客户为主,也有其他客户。核心客户2025年产能约57GWh,明后年还有37GWh产能投放。美国储能需求预计至少500GWh,远超当前规划。除核心客户外,我们还为西门子、ABB、光伏企业等供货。储能订单非常饱满,可能需要继续扩大产能。

14)问题:储能产品的技术要求如何?现有产能能否直接转化?

回答:储能产品延续了车载新能源转化技术,属于技术同源。新能源高压产品的设计、材料应用、可靠性测试等可直接移植到储能。数据中心800伏架构产品已通过认证,正走向小批量生产。产品特点是高压、HDI,并有一些配套工艺更新。

15)问题:公司在人形机器人领域的具体进展如何?

回答:机器人发展经历两个阶段:运动能力(小脑)和算力(大脑)。运动能力与工业控制产品类似,转化相对容易。算力方面需要HDI,对信号传输稳定性要求高,我们按车规标准对接客户。能耗方面应用埋线技术,测试效果显著。随着机器人从小脑到大脑算力和能耗比的升级,2026年应用会有明显突破。

16)问题:泰国工厂的规划和产品定位如何?

回答:泰国制造基础配套不如国内,用工难限制高端产能投放。我们通过三方面保障:1)设备选型更严谨,适配性更高;2)提前启动人员招聘培训;3)产品定位为国内生产有障碍的产品,如FSD相关产品、储能产品和通信卫星产品等。工业消费类产品如三星、松下客户需求也会在泰国生产。产品开发已在集团进行,转移到泰国后只需车间认定。起步规划5万平,逐步扩大,聘请了全球HDI一流管理人员负责。

17)问题:内埋技术在数据中心的应用主要是面向一次电源吗?

回答:内埋技术不限定特定场景,先从痛点突出领域开始应用。它从根本上解决了PCB与芯片连接方式问题,提升器件可靠性。传统连接方式存在寄生电感、散热等问题。内埋技术改变连接方式,任何芯片和场景都比表面贴装方案好,只是需要考虑成本和规模应用问题。随着应用扩大成本下降,可能成为主流连接方式。

18)问题:内埋技术在不同电源应用中的迁移性如何?

回答:内埋技术有多种实现方式,从最初嵌铜块,到埋嵌PCB元件,最终到裸芯片直接内置。技术发展方向是PCB作为封装载体,容纳更多功能,向上延伸到芯片封装,向下延伸到贴装和组装。PCB边界将大幅扩展,形成高度集成的三维立体产品。不同厂商切入点不同,但整体趋势是明确的。

19)问题:为什么芯片内埋进展比被动元件快?

回答:我们特点是与终端大客户配合从0到1开发更具经验。目前聚焦在新能源和数据中心能效问题解决的高压埋线领域,这方面全球领先。虽然万物可埋是方向,但我们更专注高压应用的技术突破。

20)问题:特斯拉明年汽车销量和单车ASP预期如何?

回答:随着FSD推进,特斯拉计划快速将汽车制造产能扩至300万台(去年销量180万台)。新车型如robotaxi和物流车将推动销量增长。FSD快速渗透是主要推动力,虽然去年20-30%增长未实现,但明年可能实现。PCB价值量因AI属性和埋线技术大幅提升,如主驱逆变器从几百元升至千元以上,自动驾驶从两三百元升至一两千元。PCB在整车成本占比有望从不足2%提升至3-5%,甚至更高。

—————

MARK:重要笔记