赛诺医疗:中国支架闯过美国 "最严考试",这事儿到底有多牛?

※ 免责声明:本号的所有文章均仅限于学习交流使用,不构成任何投资建议,作者不对因为本文影响所做的投资决策负任何责任,股市有风险,投资需谨慎。

8 月 6 日,医疗圈和资本市场同时炸了个重磅消息:中国企业赛诺医疗,靠一款颅内支架,拿下了美国 FDA(全球最严医疗器械监管机构)的 "突破性医疗器械认证"!

具体说,是赛诺医疗控股子公司赛诺神畅研发的 ——COMETIU 自膨式颅内药物涂层支架系统,连带着配套的 COMEX 球囊微导管一起获批。

这可不是普通认证:它是全球头一个专门针对颅内动脉粥样硬化狭窄(ICAS)的突破性医疗器械,更是咱们国产神经介入领域里,第一个拿到这张 "国际通行证" 的产品。

消息一落地,资本市场立刻给出热烈反应:赛诺医疗股价第二天直接封死涨停,第三天即便经历大量换手,依旧挡不住上涨势头,股价最高冲到了 47 元,妥妥的 "利好驱动行情"。

今天咱们就简单来聊聊:这支架到底牛在哪?为啥美国 FDA 的认证这么难拿?它能给患者和中国医疗行业带来啥改变?

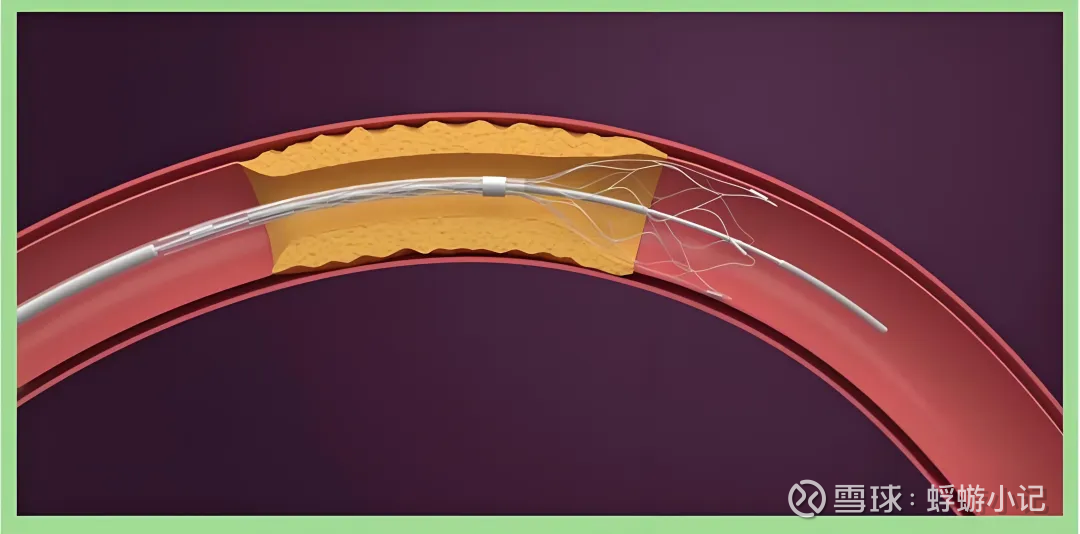

一、先搞懂:这个支架是来解决啥大问题的?

咱们先说说它针对的病 ——颅内动脉粥样硬化狭窄(简称 ICAS) 。简单说,就是脑子里的血管变窄了,像水管长了水垢,水流不过去,容易引发中风。这病在中国人里特别常见,差不多一半的缺血性中风都跟它有关,全国大概有 1200 万患者等着治。

但以前吧,这病特别难搞:

用 "裸金属支架"(没涂药的),放完后血管容易再堵,10 个人里可能有 3 个会复发;

用早期的 "药物支架",虽然能防堵塞,但药放完后会留残渣,可能引发炎症;

更麻烦的是,脑子里的血管又细又弯,以前的支架要么撑不开,要么容易蹭伤血管。

赛诺的 COMETIU 支架,就是专门解决这些麻烦的。它就像个 "智能金属网",有两个核心本事:

能屈能伸,还贴得牢:用的是有弹性的镍钛合金,做成 "闭环" 形状(像完整的圆环),放进脑子里弯曲的血管时,能自己撑开,还不会漏缝 —— 以前的 "开环" 支架(像没封口的圆环)就容易贴不紧。

药物慢慢放,不留后遗症:支架上涂了西罗莫司(一种防堵塞的药),用特殊技术控制药物 30 天内放完:前 7 天快速放,防止血管马上变窄;后面 23 天慢慢放,巩固效果;30 天后药放完,涂层也会自己降解,不会留残渣引发炎症。

效果有多好?临床数据说话:

放支架的成功率 100%,术后 6 个月血管再堵的概率只有 1.7%(以前的支架最少也得 9.5%);

手术并发症(比如出血、缺血)只有 3.13%,随访 1 年也没出现严重问题;

连糖尿病患者这种复杂情况,手术成功率都能到 98.6%。

另外,它还配了个专门的 "输送工具"(COMEX 球囊微导管),以前手术要换 6-8 次器械,现在 3 次就够了,手术时间缩短 30%,对血管的损伤也小多了 —— 基层医院的医生也能上手做,以后更多患者不用跑大城市看病了。

二、美国 FDA 的 "突破性认证",到底难在哪?

FDA 的这个认证,不是随便给的,相当于给医疗器械发了 "全球高端市场入场券 + 快速通关卡"。想拿到它,得闯过六道难关:

1. 先看 "有没有人真的需要"

不是所有病都能申请 —— 必须是威胁生命或会让人残疾的病(比如 ICAS 会导致中风),而且现在没有好的治疗办法。COMETIU 刚好对上:以前没有专门治 ICAS 的支架,医生只能拿其他支架凑合用,效果差还危险。

2. 临床数据得 "无懈可击"

光说好用不行,得用数据证明:

有效性:要在多个大医院做试验,证明支架真的能解决问题。赛诺找了 14 家中国顶级医院做试验,数据都达标;

安全性:得跟踪很久,证明没有长期风险。赛诺跟踪了 1 年,没发现严重后遗症;

数据还得符合国际标准,每一步都要留记录,FDA 随时能查。赛诺光整理数据就花了 3 年。

3. 技术细节要 "抠到极致"

比如支架的材料:

镍钛合金要经得起 50 万次拉伸测试(行业标准才 20 万次),保证不会断;

涂层的生物相容性要过 12 项毒理测试(比如会不会过敏、会不会伤细胞),一项不达标都不行。

连支架和输送工具的配合都要测:用电脑模拟血流,看药物会不会掉;在猪的脑子里做 300 多次试验,看医生操作起来顺不顺手。

4. 得绕过外国巨头的 "专利墙"

美敦力、强生这些外国公司,在神经介入领域有 2000 多项专利,就像建了堵墙。赛诺得想办法绕开:比如美敦力的支架是 "开环" 的,赛诺就做 "闭环";同时自己也申请专利,eG 涂层技术在 17 个国家都注册了,防止别人抄。

5. 申请材料能堆成山,审批还可能 "拖时间"

要提交 1200 多页的技术文档,从支架的原理、怎么做的,到可能有啥风险(比如血管会不会破),都得写清楚。FDA 按理说 60 天内给结果,但复杂的案子会让补材料 —— 赛诺就因为要补动物试验的长期数据,多等了 3 个月,总共花了 9 个月才批下来。

6. 花钱如流水,一般公司扛不住

临床试验:在中、美、欧 28 家医院做试验,直接花了 8000 多万,在美国还得请专门的团队监督数据;

咨询费:得请以前在 FDA 工作过的专家帮忙,光这一项一年就花 500 多万。

这么难的认证,以前中国公司要么拿不到,要么只在药物、骨科这些 "非核心领域" 拿到过。赛诺这次在神经介入(医疗器械里技术最难的领域之一)突破,相当于中国高端医疗设备第一次在 "国际考场" 里考了第一名。

三、这支架上市后,能帮患者省多少钱?能卖多少?

1. 国内患者:更便宜,更方便

价格:参考赛诺另一款支架(AUCURA)在国内的中标价 6.19 万元(比进口支架便宜 40%),COMETIU 上市后大概 8-10 万元,普通家庭也能承受;

市场:国内有 1200 万 ICAS 患者,现在用支架的人还不到 5%,以后 3 年内,这支架一年能卖 5-8 亿元,能占国内同类市场的 25-30%—— 更多患者能用上好支架。

2. 国外市场:能赚更多,但挑战也大

价格:在美国上市后,定价可能是国内的 2-3 倍(2.5-3 万美元一根),毛利率能超 70%;

进度:有了 FDA 的 "快速通关卡",比普通流程快 1-2 年,预计 2026 年能在美国上市;

渠道:赛诺已经在 26 个国家拿到 67 张 "销售许可证",另一款冠脉支架(HT Supreme)也进了阿根廷、厄瓜多尔的医保,以后能靠这些渠道推 COMETIU—— 机构预测,等欧美市场做起来,一年能卖 1.5-2 亿美元,全球最高能卖到 20 亿元人民币。

当然,也有风险:

国内可能降价:现在医疗耗材在搞集采,有些地方支架降价 70%,利润可能变薄;

外国巨头可能找茬:美敦力已经在告赛诺专利侵权,赛诺得花 2000 多万应对官司。

四、赛诺医疗不只有这一款支架,家底其实挺厚

很多人以为赛诺只做这一款支架,其实它早就布局了 "两条腿走路":

1. 冠脉支架:基本盘很稳,还在往国外冲

冠脉支架是治疗冠心病的,是赛诺的 "老本行",也是赚钱的主力:

2025 年上半年,冠脉支架卖了 1.22 亿元,同比增长 70.8%,两款支架的销量比去年全年还多;

核心产品 HT Supreme 已经在韩国、墨西哥等 10 多个国家获批,效果比雅培(美国巨头)的支架还好(五年随访显示,血管出问题的概率 6.7% vs 8.0%),预计 2026 年能拿到 FDA 认证,以后能在美国卖。

2. 神经介入:不止这一款,还有 "后备军"

除了 COMETIU,赛诺还有其他神经介入产品:

密网支架(治动脉瘤的)已经获批,1 年治愈率 95.49%,在广东集采中 6.19 万元中标,很快就能放量;

还有 20 多款在研发(比如新一代取栓工具、颅内药物球囊),覆盖中风治疗的方方面面,2026 年还会有新产品进入临床。

3. 海外市场:卖得越来越多,赚钱能力在提升

2024 年赛诺的海外收入 1753 万元,同比增长 72.38%,现在在 "一带一路" 国家卖得不错(比如泰国、马来西亚)。以后随着 COMETIU、HT Supreme 在美国上市,海外收入占比会更高 —— 海外市场的利润比国内高,公司赚钱能力会更强。

财务数据也能看出来:2025 年上半年净利润 1384 万元,同比增长 296.54%,毛利率 63.64%(行业里算很高的),负债也低,有钱继续搞研发、拓市场。

五、这事儿对中国医疗行业,到底意味着啥?

以前中国的医疗器械,要么是 "仿外国的",要么靠 "便宜" 抢市场,高端市场基本被美敦力、强生这些外国公司垄断。赛诺这次的突破,相当于告诉全世界:中国能做出 "技术比外国好、还适合中国人" 的高端医疗设备。

比如 COMETIU,不是简单抄外国支架,而是针对中国人的脑血管特点设计(中国人颅内血管更细更弯),连临床试验都主要找中国患者,数据更贴合中国医生的需求 —— 这就是 "中国研发,全球认可"。

对患者来说,以后不用花大价钱买进口支架,在本地医院就能做高难度手术;对其他中国医疗公司来说,赛诺的路径能抄作业:先解决中国患者的真问题,再用国际标准做研发,最后闯全球市场。

当然,挑战也不少:COMETIU 要在美国上市,还得做更多试验;美敦力可能会用专利打官司;国内集采也可能压价。但不管怎么说,这都是中国高端医疗器械 "从跟跑到领跑" 的第一步 —— 以后可能会有更多中国医疗产品,让全球患者都受益。