长电科技,封神!

下一站,先进封装!

AI时代,伴随摩尔定律失效以及高算力芯片的广泛应用,先进封装的重要性日益凸显。

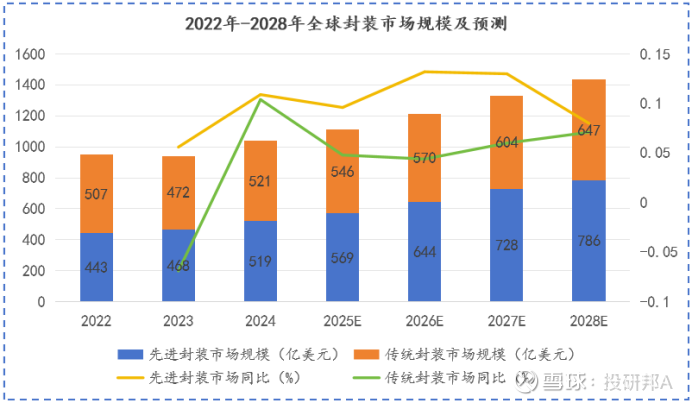

据预测,2025年全球先进封装市场规模预计达到569亿美元,首次超过传统封装,2028年这一数据或能达到786亿美元。

封测是为数不多由中国说了算的环节,在多年发展中,国内已形成了“长电科技+通富微电+华天科技”三巨头主导的市场格局。

接下来,面对先进封装来势汹汹的挑战,三巨头也开始了新一轮的“地位争霸战”,这一次谁又将取得最终的胜利呢?

揭开先进封装的神秘面纱

解决这个问题之前,我们需要先了解下,什么是先进封装?它在“巨头争霸战”中又扮演着什么角色呢?

先进封装并不神秘,对比传统封装,它最明显的区别就是能通过系统重构、缩短互联长度等工艺进一步提升芯片性能,是如今AI等高算力芯片不可或缺的技术。

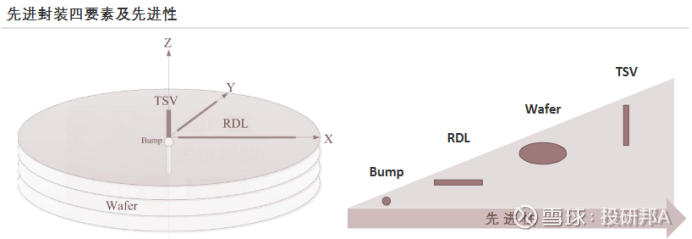

凡是采用Bump(凸块)、RDL(再布线层)、TSV(硅通孔)、Wafer(硅晶圆)四种先进工艺中一种或多种的技术,都可以称之为先进封装。

这四种工艺又可以按照先进性大致排序为:Bump→RDL→Wafer→TSV。

目前附加值较高的2.5D/3D先进封装中用到的核心技术就是TSV,通过在硅片上打孔并填充导电材料就能实现芯片内部不同层之间的垂直高效通信。

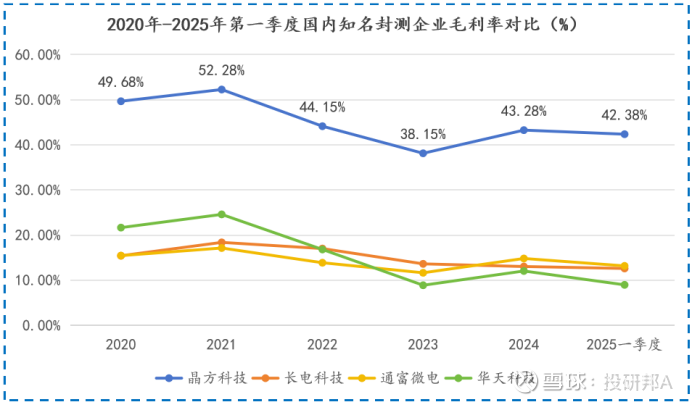

国内凭技术闻名的封测企业并不少。晶方科技就是国内晶圆级TSV引领者,专注高端使其在毛利率普遍低下的封测行业轻松守住了40%的利润防线。

再比如,华为昇腾、鲲鹏合作商盛合晶微也凭借其2.5D芯粒量产技术成功通过IPO辅导,上市在即。

不同于PCB行业的“你追我赶”,封测更像一个“论资排辈”的市场。

一条先进封装生产线就价值数亿元,每年光折旧费就是一笔很大的开支,且封装技术迭代速度非常快,企业需要不断投入资金建厂房、更新设备、研发新品,这个行业单凭技术就想弯道超车几乎不可能。

因此,中国封测市场的下半场,更多还是早早入场的长电科技、通富微电、华天科技的故事。

只不过,在新挑战之下,它们也做出了不同的战略选择!

长电科技:全能王者

封测三巨头中,综合实力最强的是长电科技。

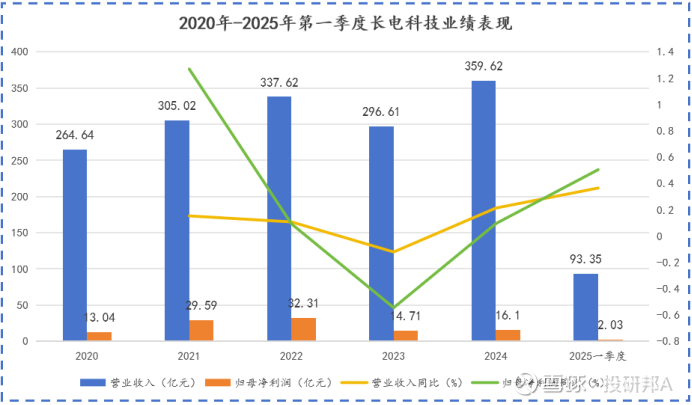

论资历,出生于1972年计划经济时代的长电科技“辈分最大”;论规模,长电科技一直是国内第一,2024年营收规模直达360亿;论技术覆盖度,长电科技仅次于日月光、安靠等国际巨头。

2025年第一季度,长电科技实现营收93.35亿,净利润也高达2.03亿,同比分别增长36.44%、50.39%,业绩增速碾压通富微电、华天科技。

如此优秀且全能的长电科技是如何炼成的呢?

观察公司成长史不难发现,长电科技仅用三招就实现了封装市场的“三级跳”。

第一招——新产业转型。

早期的长电科技并不是做封测业务的,上世纪80年代末,其前身江阴晶体管厂产品技术含量低,成品率只有50%,在外资挤压下几近倒闭。

时任厂长的王新潮一边在全厂开展以质量为核心的责任制,提高成品率;一边逐一说服领导班子,进军封装业务,给工厂找新出路。

命运的转折点发生在1998年,江阴晶体管厂凭借“大规模、高品质、低成本、高效率”的优势,迅速占领市场,成为国内最大的分立器件封测企业。

最终,长电科技成功在2003年上市,成为国内首家上市半导体封测企业。

第二招——高端化转型。

上市后,好景不长,长电科技又陷入了“扩产—降价—再扩产”的死循环,高端化转型势在必得。

要知道,半导体行业高端技术的获取要么靠并购,要么靠自主研发,长电科技直接选择了两者并行。

2015年,长电科技引资中芯国际和国家大基金,以7.8亿美元“蛇吞象”收购了全球第四大封测厂——星科金朋。

此举不仅让其“无痛”取得了FanOut、SiP等先进封装技术,还斩获了高通、博通、英特尔等全球顶级客户资源,长电科技也一跃成为全球第三大封测厂。

2024年,长电科技又花45亿元人民币溢价收购了全球知名存储器厂晟碟半导体,进一步扩大了其存储市场份额,与同行形成差异化竞争。

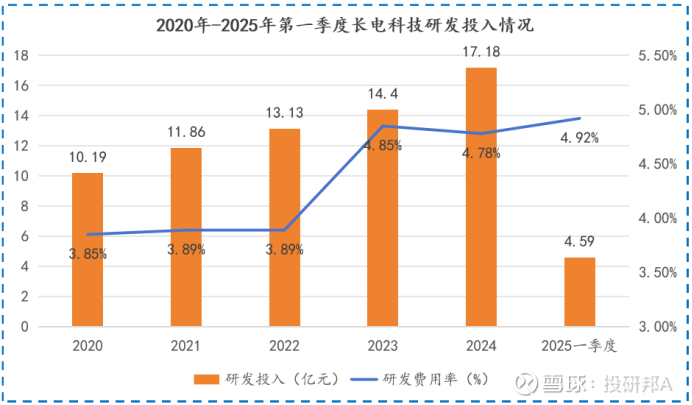

与此同时,长电科技也从未停止自主研发的脚步,每年都拿出超10亿的资金用于研发。

截至2024年末,公司超大尺寸FCBGA、XDFOI®(2.5D的一种)等高端先进封装产品已进入量产阶段,市场早期出现的Bumping、WLCSP、FOWLP、SiP等先进封装技术也做到了全覆盖。

第三招——资本化转型。

高端化转型并没有让长电科技的产品附加值瞬间飙升,每年10%左右的低毛利率跟封测行业的高资本支出特性形成鲜明对比。

长电科技想更进一步,就需要为自己找到一个更大的“金主”,手握万亿资产的华润集团成为其最佳选择。

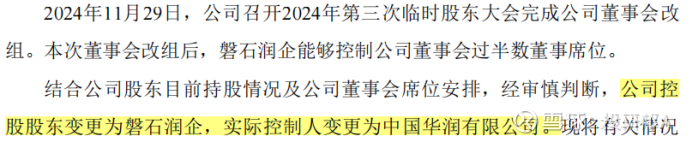

2024年11月,长电科技变更实际控制人为中国华润有限公司。未来,长电也将与华润一起整合资源,走上更高的位置。

“高资历+高端化”为长电科技积累了超越同行的规模和技术优势,牵手华润进一步提高了其社会地位。

甚至连同行华天科技2024年都选择投资长电科技,足见长电的优秀。

通富微电:冲刺高端

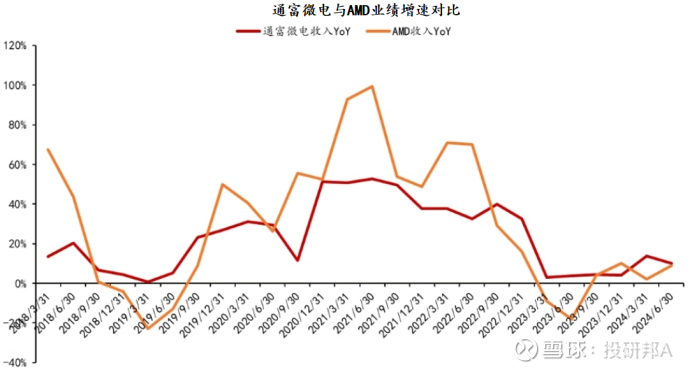

通富微电一直以来的目标都很清晰,就是冲刺高端;成长战略也相对简单,就是绑定AMD,与凤同飞。

多年来,通富微电与AMD通过“合资+合作”的方式深度绑定,通富有50%的业务来自AMD,AMD有80%的封测业务给了通富,两者的业绩增速曲线都几近重合。

一开始,这一战略确实让通富微电一劳永逸。不仅给公司带去了大量订单,还弥补了其高端倒装芯片封测技术的不足,让通富微电更快地乘上了AI芯片先进封装的“风口”。

但没有人能“一招鲜,吃遍天”,企业也不例外。

有了一定的订单和技术基础后,产品迭代又成为了通富微电成长中的“拦路虎”。

封测技术的迭代速度受下游市场需求影响较大,尤其是近几年AI服务器的爆火让高带宽存储(HBM)成为“香饽饽”,封测技术也向更高端的2.5D/3D、Chiplet等方向发展。

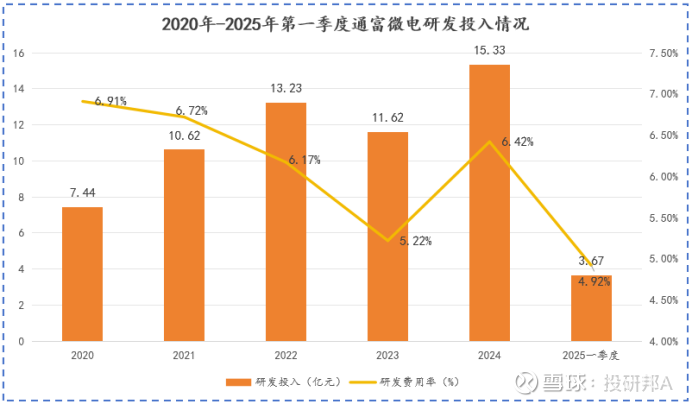

通富微电为跟上产品迭代速度,研发费用率始终保持在7%左右的较高水平,比长电科技还要高出不少。

好在,研发效果是比较明显的。截至2025年6月,通富微电扇出型面板级(FOPLP)先进封装技术已深入布局,2D+先进封装产品CoWoS产能倍增,高端产品布局上与长电科技的差距渐小。

只不过,长电科技的先进封装技术已应用于客户4nm芯片中,通富微电还停留在5nm,暂时没有披露4nm相关技术进展。

2024年,通富微电还在子公司通富超威槟城成功布局Bumping、EFB等先进封装生产线,预期未来公司先进封装市场份额将进一步提升。

通富微电并没有走长电科技的“大而全”路线,而是通过“自研+并购合作”的模式冲刺高端,在当下先进封装盛行的时代快速垒出技术护城河,未来可期。

华天科技:300亿赌未来

三巨头对比,华天科技不论是在技术还是规模上都更为“低调”。

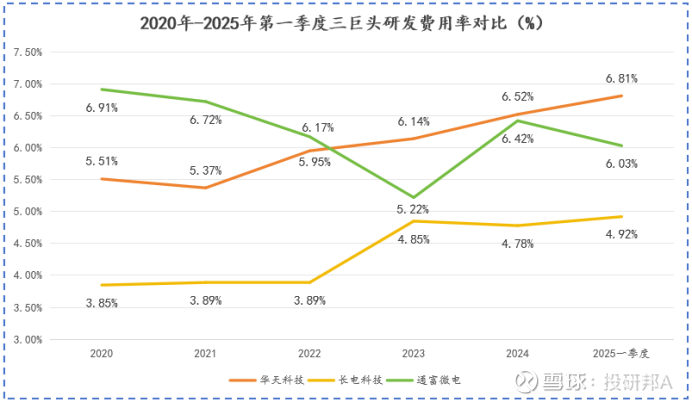

2019年收购完马来西亚Unisem公司后,华天科技就没有再启动收购计划,而是专注自研。2023年-2025年第一季度,华天科技的研发费用率最高能达到6.81%,碾压长电科技、通富微电。

专注自研的优点是能有效规避并购可能带来的商誉风险,缺点就是技术更新迭代慢。

截至2024年末,华天科技大颗高散热FCBGA产品已量产,但技术含量较高的2.5D产品还处在产线建设和设备调试阶段,FOPLP技术也仅通过了客户认证,跟长电科技、通富微电的高端产品还存在一定差距。

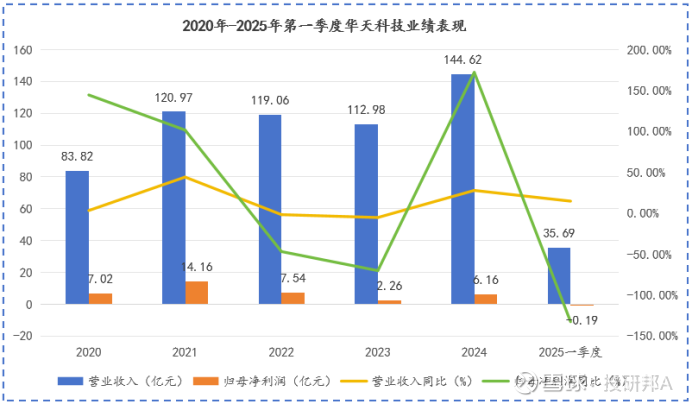

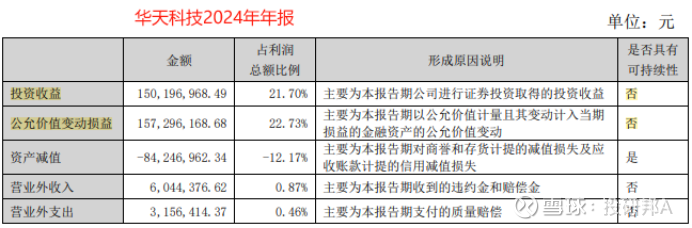

业绩上,2024年,华天科技分别实现营收和归母净利润144.62亿元、6.16亿元,同比分别增长28%、172.29%。看似不错,可实际上,公司已经患上了严重的“政府补助依赖症”。

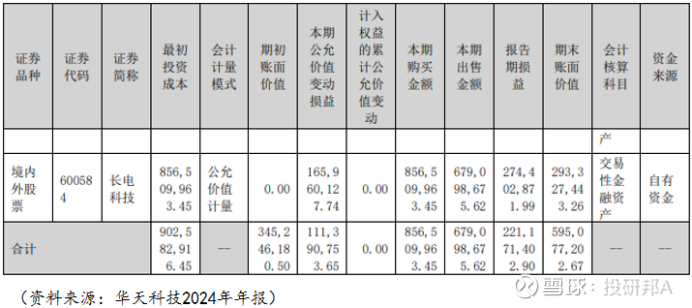

仅2024年,华天科技收到的政府补助就高达4.63亿元,比长电科技、通富微电都要高。同期,华天科技还通过投资长电科技、龙图光罩等获得3亿的投资收益及公允价值变动收益,进一步美化了利润。

而这类收益一般很难可持续。2025年第一季度,华天科技在营收同比增长14.9%的背景下净利润亏损0.19亿,就是投资收益及公允价值收益减少导致的。

华天科技自己也意识到了做大做强主业的重要性,从未停止发展的脚步。

2018年至今,公司已累计在南京地区投资300亿用于先进封装产能扩张。若进展顺利,华天科技的2.5D先进封装产品就不再局限于“产线建设和设备调试”,未来有望借此抢占AI芯片先进封装窗口期。

综合来看,华天科技在三巨头中的“资历最浅”,规模和技术还有较大的成长空间。公司要想进一步抢占市场、追上长电科技等同行,可能还需要一定的时间。

总结

长电科技的成长史就是中国半导体封测产业的升级史,公司仅用三次转型就奠定了其不可逾越的行业地位,在封测这个“论资排辈”的市场可以说是难逢敌手。

如今的中国封测市场,“巨头争霸战”虽打的火热,但长电科技深耕行业30年积累的规模、技术、资金等综合优势短时间内很难被超越,未来封测市场格局可能更趋向于稳定。