曙光数创,液冷订单暴增200%!

液冷一体化,成当下潮流!

2025亚洲数据中心峰会上,曙光数创CTO张鹏表示,相比产业链某个环节的失效,整个系统的协同与可靠才是液冷行业未来要面临的真正挑战。

现实也的确验证了这一说法。

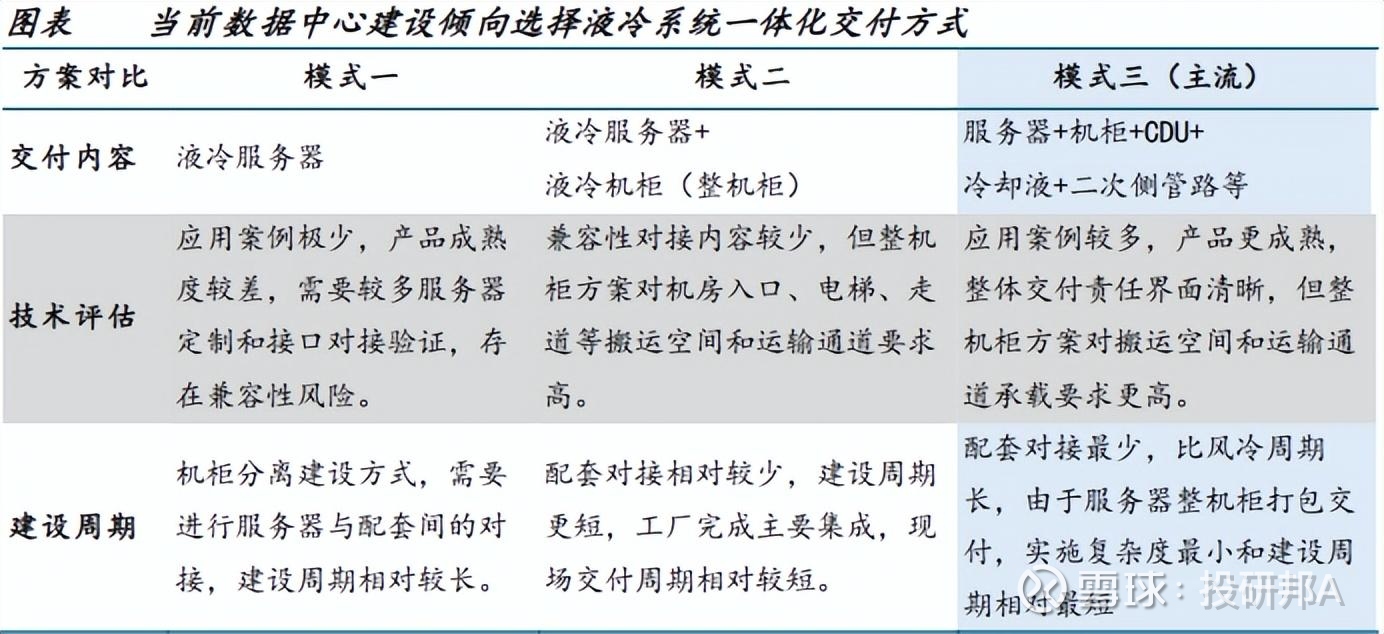

在“功耗提高+PUE政策”双重压力下,各大数据中心认识到,相比“液冷服务器”或“液冷服务器+液冷机柜”这类解耦化的交付方案,“又快又省”的一体化方案更符合当下市场需求。

国内液冷技术的研发迟于国际市场,具备液冷全套解决方案能力的公司并不多,曙光数创、英维克、同飞股份算是业内的佼佼者。

接下来,它们的战略布局还会有哪些异同?谁又能抢占液冷技术制高点呢?

液冷技术,制高点在哪?

液冷技术爆发的背后,是AI世界速率与功率的矛盾。

大模型的训练和推理要求数据中心提高计算速率,这就必然导致其功率增加。设备高功率运行产生的高温就可能导致数据中心硬件损坏甚至停摆,得不偿失。

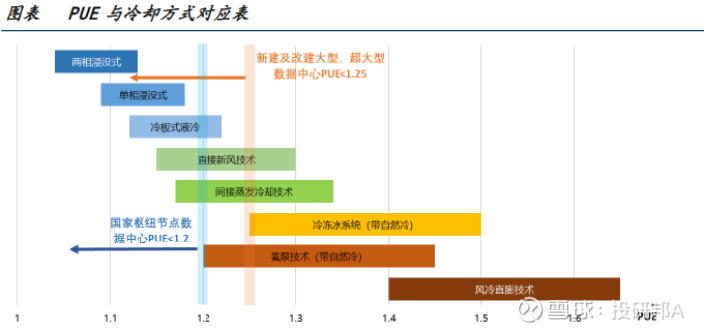

并且,设备高功率运行所产生的高额电费也是数据中心难以承受的。对此,国家明确表示,到2025年底,新建及改扩建大型和超大型数据中心PUE(即能效)需降至1.25以内,国家枢纽节点数据中心项目PUE不得高于1.2。

这句话怎么理解呢?

数据中心的制冷技术更新路径大致为:风冷→冷板式液冷→单相浸没式液冷→两相浸没式液冷。从左到右对应的PUE越来越低,技术附加值自然也越来越高。

很明显,传统风冷的PUE难以达到1.25的硬性要求,冷板式液冷将是接下来一段时间内存量数据中心的主流改造方案。

浸没式液冷因成本问题目前只在国家级数据中心项目中应用较多,要实现大规模商业化应用预计还需要3-4年。

或许正是看到了冷板式液冷的大规模替换需求,产业链上冷板、快速接头、管路等重要零部件相关厂商如思泉新材、川环科技正摩拳擦掌,准备大干一场。

这其实有一定道理,未来随着亚马逊直冷芯片等新兴技术的加速渗透,具备自主研发能力的液冷零部件厂商“含金量”上升是较大概率的事。

但如今面对2025年这一波时间较为紧迫的“替换潮”,以曙光数创、英维克、同飞股份为代表的“一体化厂商”可能会更受欢迎。

那具体,谁更有可能抓住这波“替换潮”呢?

从产品布局看,谁是技术之王?

对大部分企业来讲,高营收(=单价X销量)是评判一家企业市场竞争力的重要指标,液冷行业也不例外。

原因在于,“单价”的背后是液冷企业的技术布局,高技术含量所带来的高附加值是公司长期发展的底气;“销量”代表其客户拓展能力,这是公司形成规模化优势的关键。

单论技术布局,曙光数创在国内可以说是遥遥领先。

作为中科曙光的子公司,曙光数创自出生就背负着“为数据中心散热”的使命,它是中科曙光“芯片-服务器-液冷”全栈产业链上的关键一环。

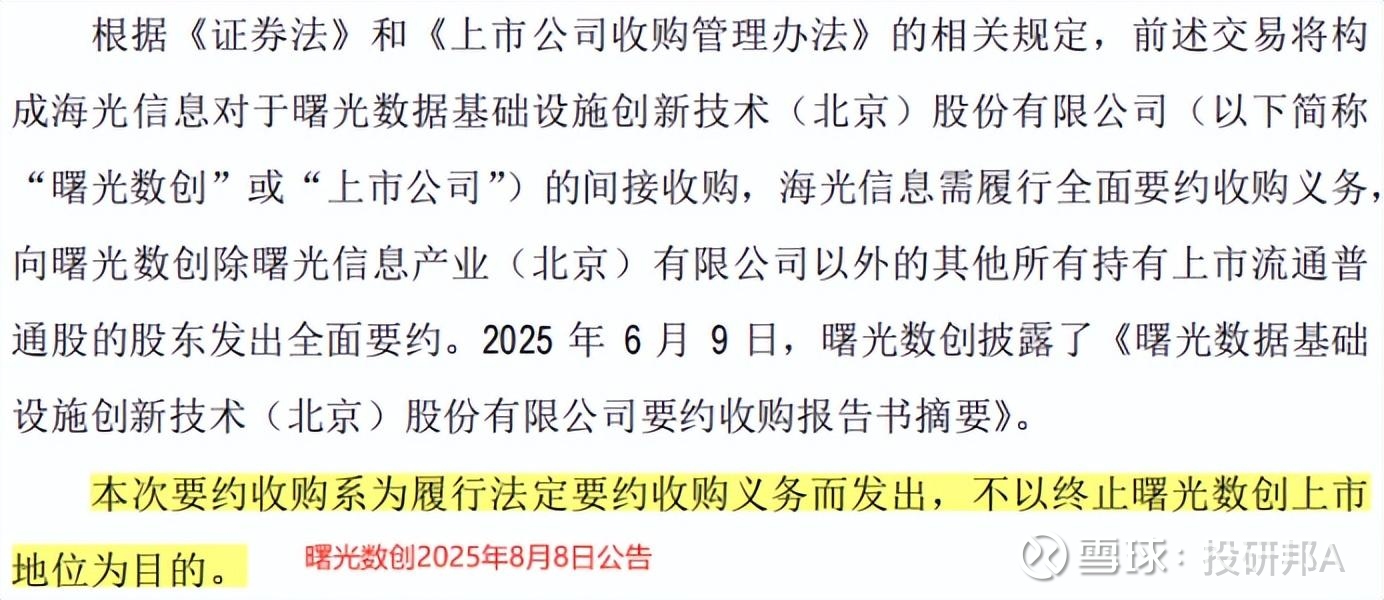

虽说现在中科曙光与海光信息的合并正如火如荼进行中,但这并不会影响曙光数创上市公司的地位,反而让其拥有了海光信息这一大靠山。

在技术研发上,曙光数创也不负众望,早在2011年就首次提出了液冷技术路线,并于2015年率先推出了国内首款量产的冷板式液冷解决方案。

而英维克直到2019年才实现了冷板液冷技术的小规模商用;同飞股份的液冷方案更多用于储能领域,数据中心市场正在积极拓展。

在冷板式液冷上具备先发优势的曙光数创并没有停止前进的脚步,2019年又推出了全球首款基于全浸式液体相变冷却技术解决方案。

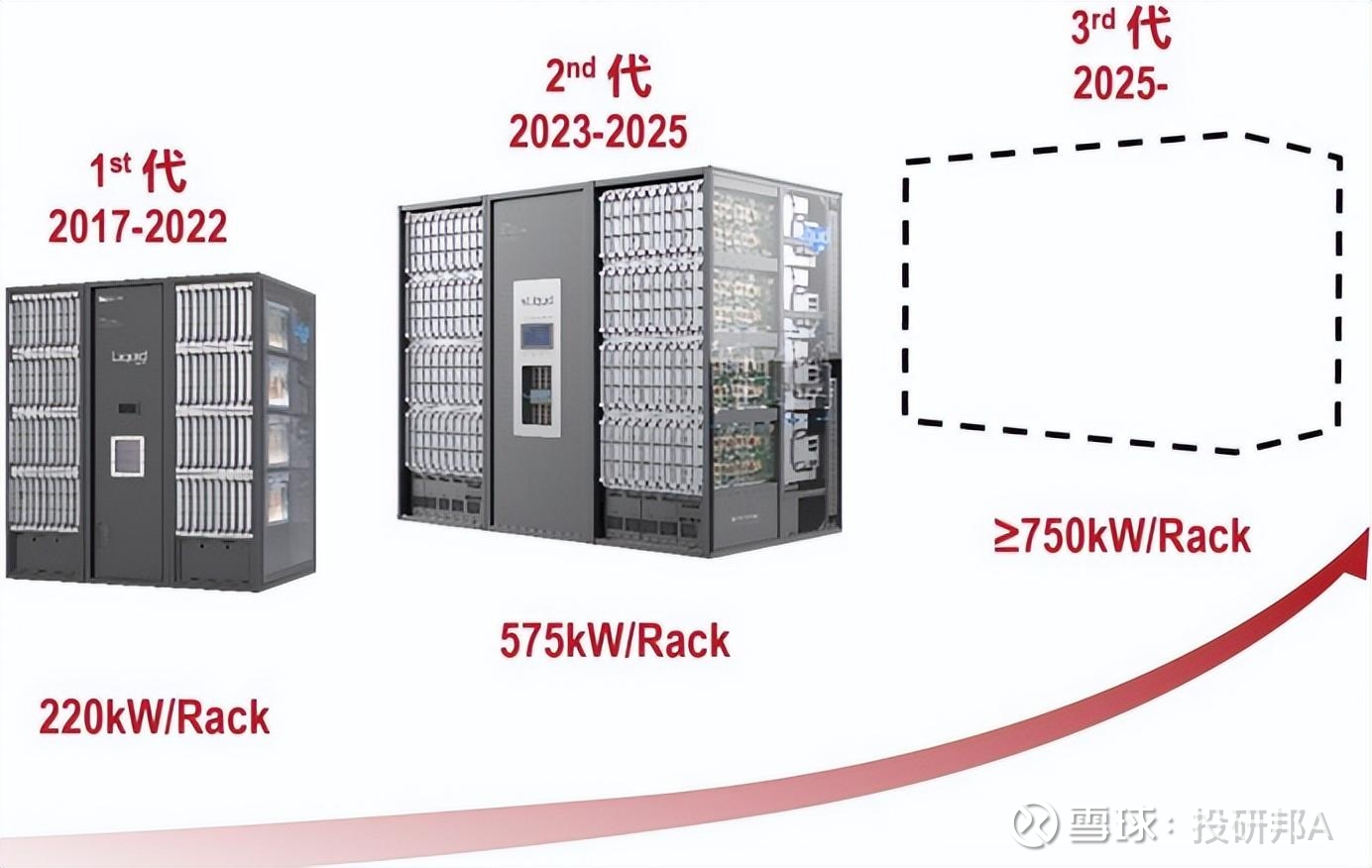

2024年,曙光数创第三代浸没液冷C8000解决方案单机柜功率密度甚至突破750kW,能帮助数据中心将PUE值降至1.04。

近两年,在国家“东数西算”及先进计算数据中心集中建设的周期下,曙光数创浸没式液冷产品得到了大规模应用。

仅2024年公司浸没液冷产品就实现营收9700万元,毛利率更是高达50%,产品附加值远高于冷板式液冷。曙光数创成为国内唯一实现浸没相变液冷技术规模化部署的企业。

同行对比,同飞股份自主研制的浸没式液冷全链条解决方案也能将PUE降至1.04左右,但实际应用较少;英维克则更多采用“传统风冷+冷板液冷”的集成式方案,仅能将数据中心PUE值控制在1.2以内,卡线国家标准。

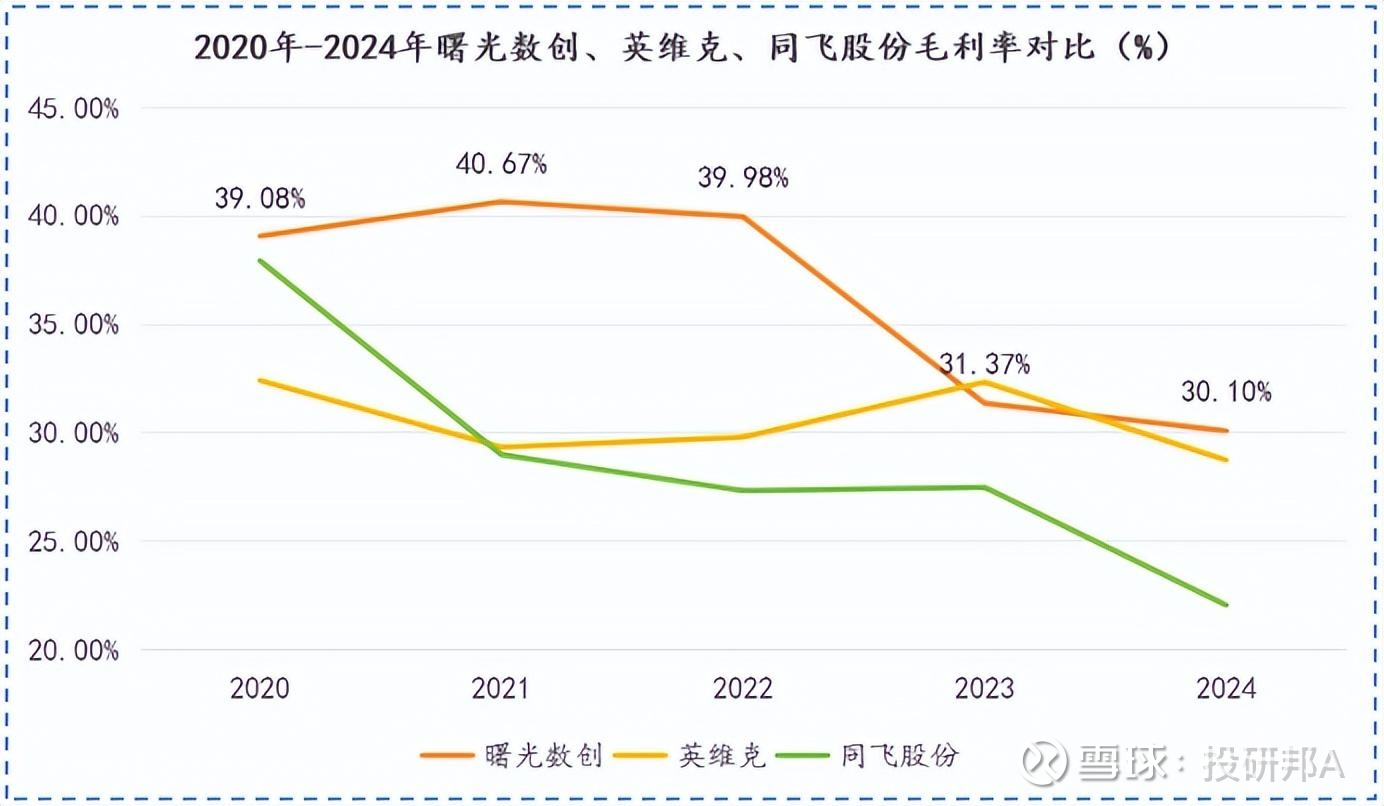

产品附加值的差异也体现在三家公司的盈利能力上。2020年-2024年,具备浸没式液冷高附加值技术的曙光数创综合毛利率每年都超30%,比英维克、同飞股份都要高。

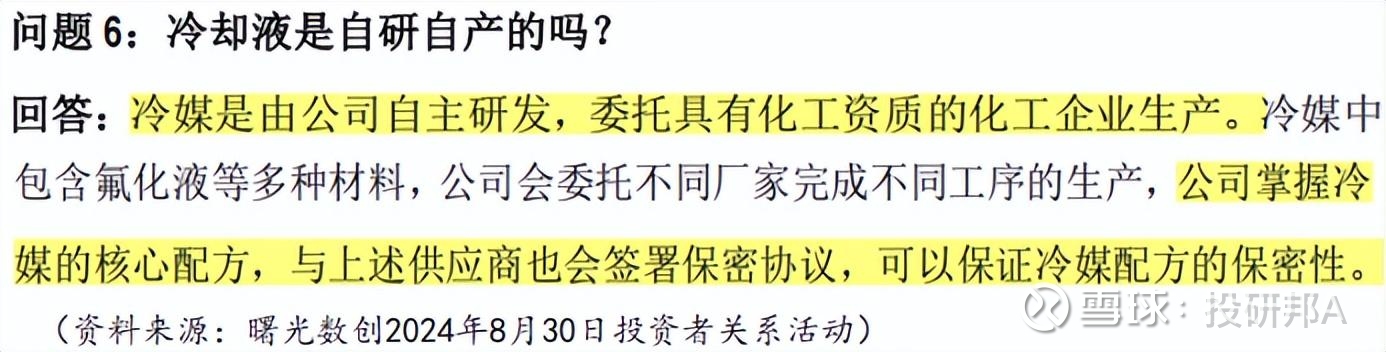

其实,曙光数创一直以来在研发上都快人一步,液冷方案所必需的冷却液都是公司自主研发并掌握核心配方的。

退一万步讲,即使后期一体化方案势微,曙光数创也能靠其自主产品在液冷零部件市场混的风生水起。

总的来看,曙光数创在液冷领域建立起的技术优势可谓是断层第一。

从客户拓展看,谁是市占率王者?

对液冷厂商来说,技术只是一方面,如何利用自身优势占领更多市场,获得规模优势尤为关键。

这一方面,英维克做得不错。多年来,公司凭借在精密温控领域的实践经验,早早储备了字节跳动、腾讯、中国移动、中国电信等大型数据中心客户,这些客户可以“无痛”迁移到液冷领域。

同飞股份在液冷领域也已经拓展了科华数据、东莞泰硕电子有限公司等优质客户。

曙光数创脱胎于“中科系”,在政企金融、互联网、运营商等市场具备天然优势。2023年,曙光数创在国内液冷基础设施市场的份额高达61.3%,高居榜首。

互联网行业是液冷尤其是冷板液冷最主要的需求来源,2024年,公司在互联网行业的中标额高达2.6亿,同比增长超200%。

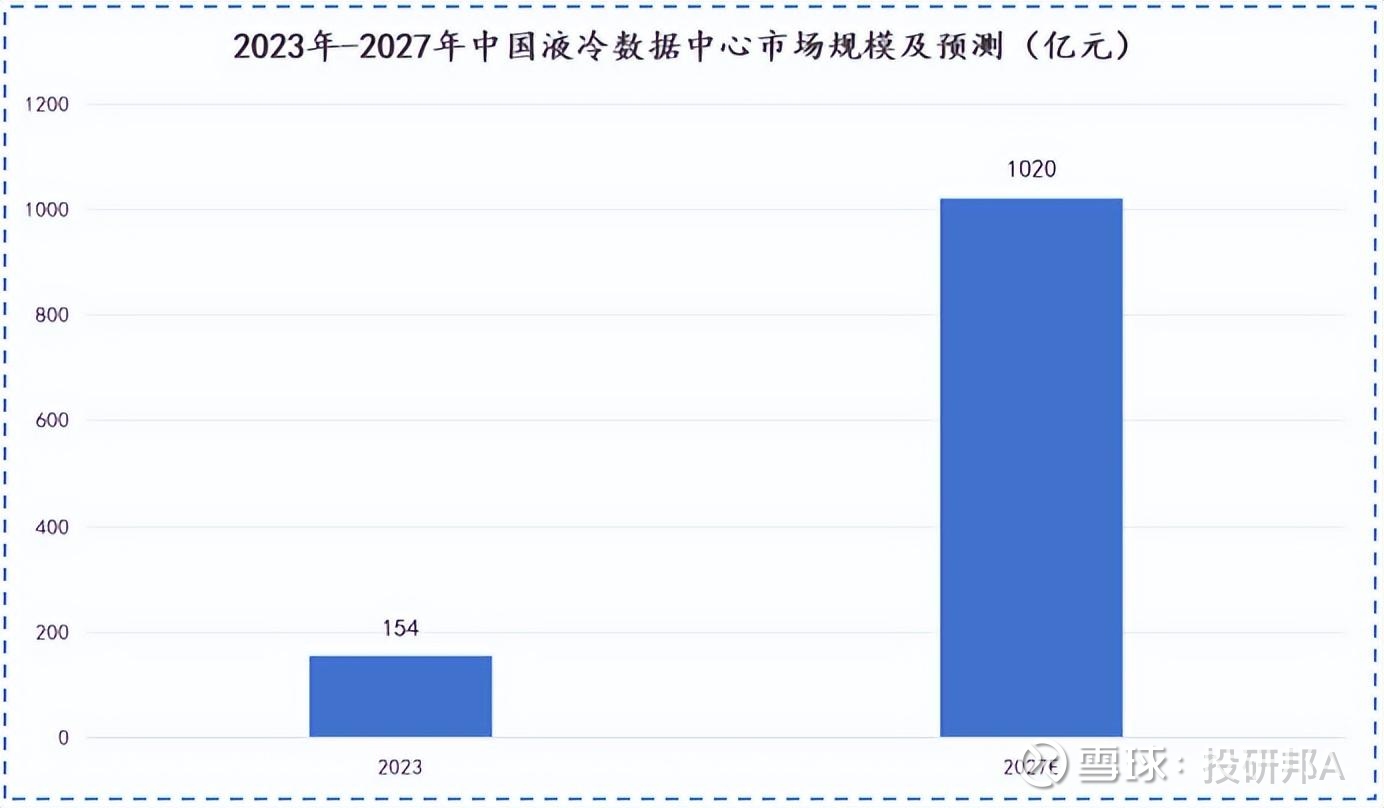

需要注意的是,虽然机构普遍认为,国内液冷数据中心市场规模2027年将突破1000亿,但目前的渗透率只有10%左右,短期内液冷厂商要想进一步扩大规模优势,出海成为必选项。

相对国内,海外客户更愿意为高品质产品支付溢价,这点上英维克比较有话语权。

2024年,英维克全链条液冷解决方案、UQD快速接头产品分别通过英特尔、英伟达验证。紧接着,2025年上半年,境外产品的毛利率就达到了54.44%,比国内同类产品毛利率的两倍还要多!

接下来,英维克还将携手九慧科技在泰国启动数字化管理项目,预计能帮助海外市场进一步降本增效,进而反哺公司净利润。

最让人意外的是,曙光数创2024年在海外业务上的布局也可圈可点。

一直以来,“中科系”总是与“国产替代”等字眼联系在一起,国内是它们的主战场。

曙光数创却瞄准了数据中心市场潜力较大的东南亚地区,有意跳出国内市场的舒适圈。2024年,公司成功中标马来西亚数据中心建设项目,总规模达61MW。

同年7月,曙光数创还在新加坡设立子公司进一步探索海外市场,目前已经与日本、韩国、印尼、马来西亚、中东等地客户取得了实质性接触,预期未来海外市场或能为公司提供更多的订单增量。

其实,从曙光数创的财务指标中也能大致了解其接下来的订单需求。

2025年第一季度,公司存货高达2.67亿,同比增长121.19%;合同负债为1.3亿,同比增长283%;预付款项0.7亿,同比也大增103.13%。

要知道,曙光数创采用“以销定产”的策略,存货和预付款项的大幅增长大概率是预期订单充足,公司积极备货并向供应商支付预付款所致;合同负债里基本是公司收到的合同预付款,同比大增也是公司预期订单充足的体现。

可见,在海外市场拓展方面,英维克虽抢占先机,但曙光数创也没有固步自封,在国内液冷市占率超60%的情况下,依旧积极出海,斩获多项海外大单,未来规模竞争力也不容小觑。

总结

液冷市场的未来是一个不输人形机器人的千亿级赛道,技术储备与客户储备将成为液冷厂商的重要看点。

相比英维克、同飞股份在技术或客户上的弱势,同时具备更先进技术和更高市占率的曙光数创崭露头角。未来若海外市场开拓顺利,曙光数创的业绩或将得到进一步提升。