中鼎股份,横扫410亿订单!

垂直深耕,还是纵向拓展?

这个看似非此即彼的问题,在中鼎股份看来,从不是单项选择。

作为国内汽车零部件龙头,中鼎股份不仅打入比亚迪、理想等新能源车企供应链,也深度配套宝马、沃尔沃等燃油车巨头。

如今,中鼎更是以一年横扫411亿订单的实力,诠释了什么叫做“广布局,深扎根”。

乍一看,这句话似乎有些矛盾,但当我们结合中鼎股份的各项业务来看,或许能参透它的经营之道——真正的竞争力,从来不是选择哪个,而是如何全部做到。

广布局一种独特的并购模式

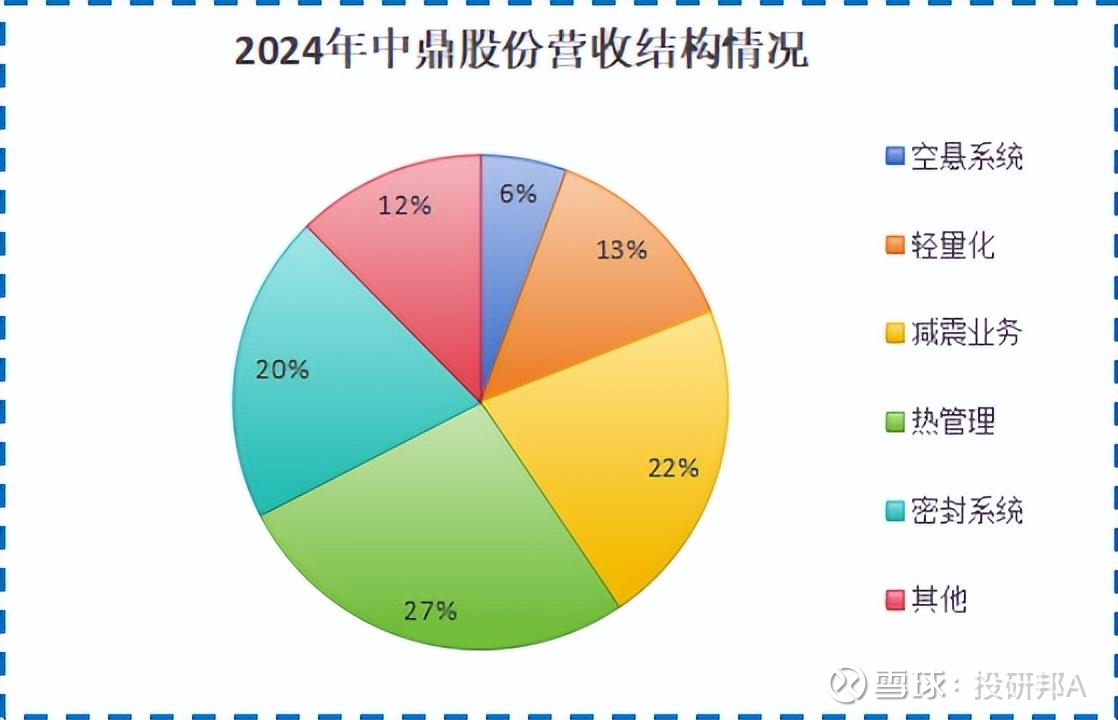

中鼎股份的“广布局”,在营收结构上体现得淋漓尽致。

2024年,中鼎股份传统优势业务——密封与减震产品营收分别占比20%、22%。

同时,公司搭上新能源汽车智能化发展东风,热管理系统、轻量化底盘、空气悬架三大新兴业务营收合计占比已高达46%,成为新的业绩驱动力量。

可以说,汽车上用到的核心部件,中鼎股份都做,而且做得还不错。

具体来看,在2024年全球非轮胎橡胶制造商排名中,中鼎股份位列第十,也是我国唯一跻身前十的公司;在2024年全球汽车零部件供应商排名中,中鼎股份超越三花智控位居第89位。

截至2024年年底,公司已参与制定了28项国家标准、12项行业标准,在汽零行业的地位可见一斑。

中鼎股份能有如此成就,离不开其始终保持“全球眼光”。

要知道,汽零行业的马太效应很明显,多数企业只能在细分领域占据一席之地。想要快速升级为具备全产品交付能力的平台型公司,并购无疑是一条重要途径。

像均胜电子、拓普集团都通过并购迎来了发展黄金期。中鼎股份也不例外,创立之初就与国外企业展开技术合作,进军汽车用橡胶零部件行业。

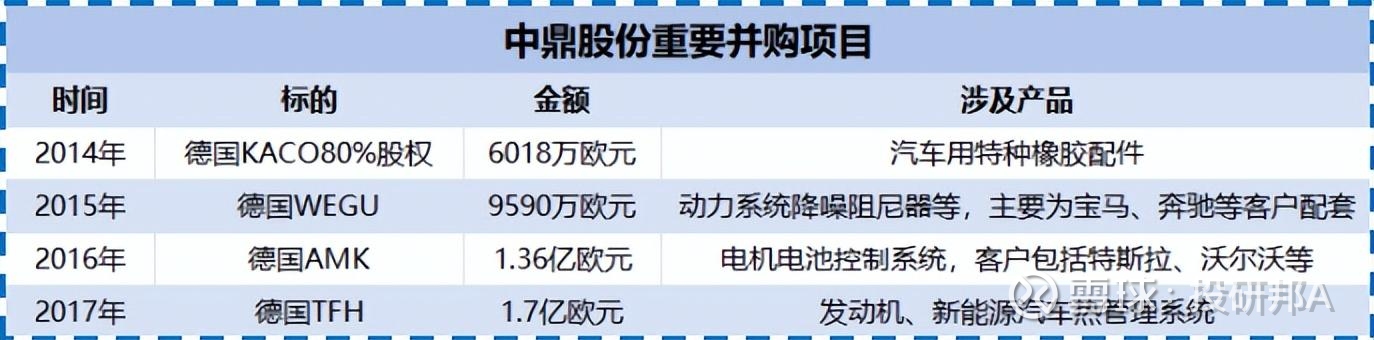

自上市之后,公司累计斥资60亿元进行全球化并购,拿下了密封件龙头德国KACO、全球前二的热管理管路供应商德国TFH、全球前三的空悬系统供应商德国AMK等优质标的。

但与均胜、拓普不同的是,中鼎股份实行“反向投资”的并购策略——让并购的海外企业在国内投资建厂。

比如2015年,中鼎收购全球减震产品龙头德国WEGU。次年WEGU就在国内反向投资设立了安徽威固,将先进的硅胶动力吸振技术反哺国内市场。

目前,中鼎以该模式成功设立9家企业。2024年共实现营收31.89亿,成为公司业绩构成中必不可少的一环。

得益于在汽零行业的广布局,2020-2024年,公司营收从115.48亿增至188.54亿;净利润从4.93亿攀升至12.52亿。

所以,中鼎股份通过特有的“全球并购,中国落地”的并购策略,实现了技术与市场在国内的双落地,不仅推动业务布局升级,也为其带来强劲的业绩增长。

深扎根两条技术主线串联

中鼎股份的“深扎根”,则由两条清晰的技术主线串联。

第一条主线,是将密封件生产技术发展为“看家本领”。

汽车密封件行业技术壁垒很高,不仅要求材料配方的精准度,更考验配方固定后的量产能力。

对此,公司研发出核心材料混炼胶的关键配方,并建设多条国际先进的自动化混炼胶生产线。

这还没完,与拓普集团主要布局密封条等外饰产品不同,中鼎股份已掌握全球密封行业最尖端的技术——新能源汽车电机高速油封生产技术,开发出新能源电池模组密封系统,收获沃尔沃、蔚来、上汽、广汽等客户。

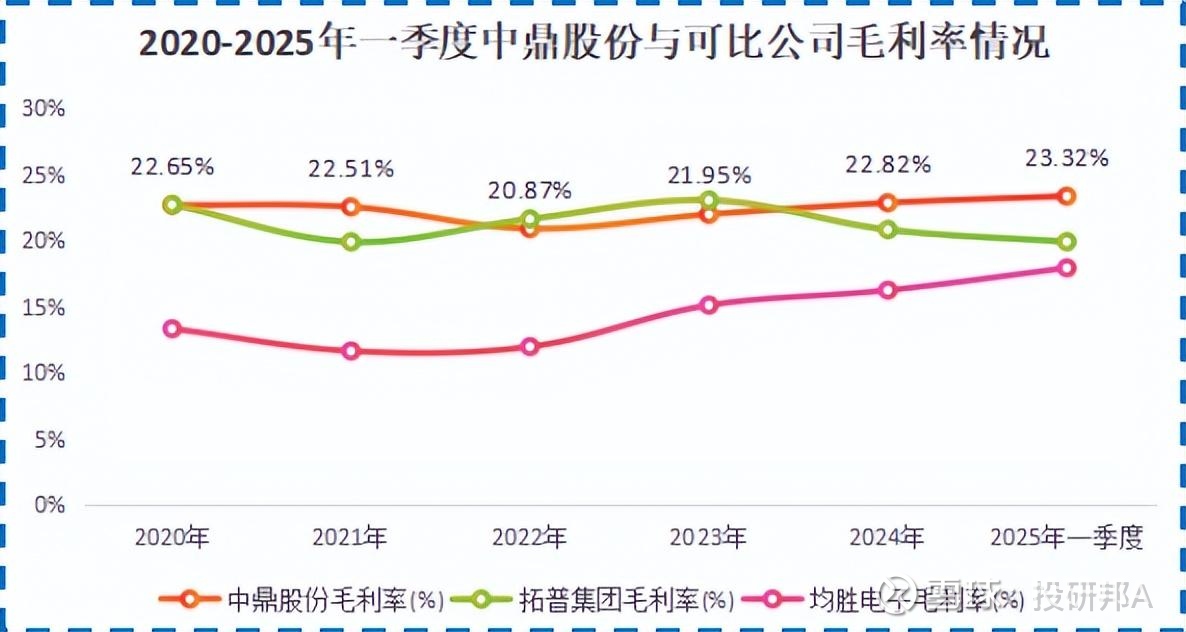

密封业务的高技术壁垒在毛利率上也得以印证:2024年公司密封业务毛利率为27.07%,是五大业务中最高的。

凭借对密封件生产技术的持续深耕,2025年一季度,中鼎股份整体毛利率达到23.32%,超过拓普集团(19.89%)和均胜电子(17.9%)。

第二条主线,是从热管理到液冷的技术深耕。

新能源汽车电池模组对温控的要求比燃油车更高,随着我国新能源汽车渗透率提升,越来越多的零部件厂商开始布局热管理系统。

那热管理领域的竞争是不是很激烈,中鼎股份又在其中扮演怎样的角色呢?

热管理系统包括加热器、热交换器、泵、控制阀等。拓普集团专注于热泵总成;三花智控主要布局阀类和泵类产品;银轮股份主攻热交换器;中鼎股份在热管理管路领域位居全球前二。

这么看,这些龙头企业在热管理方面的产品布局更像是互补,而不是直接竞争的关系。

另外,中鼎股份通过整合德国TFH,掌握其独家的自动一体成型胶管生产技术,将流体管路产品单车价格从传统车的约300元,提升至新能源汽车的近千元。新能源汽车热管理系统总成单车价格更是达到约5000元。

现阶段,中鼎股份已经成功将热管理技术迁移至液冷。

公司将自研的热管理控制器及控制算法、管路系统等核心技术应用于储能以及超算中心领域,推出浸没式液冷机组、CDU冷液分配装置等产品,成功进军液冷。

对于汽零企业来说,绑定大客户是推动其业绩增长的关键因素之一。近年来,中鼎股份已积累比亚迪、理想等大客户,2024年前十大客户销售额为98.21亿元,占总营收的52%。

公司新能源客户销售占比也从2021年的17.28%提升至2024年的40.2%,彰显新兴业务取得了显著突破。

扩大“朋友圈”也为中鼎股份储备了大量订单。

2024年,公司累计在手订单为411亿元。其中,热管理系统订单额达117亿元,轻量化产品订单有142亿元,空气悬架系统虽然营收占比仅为6%,但拿单量最多,达到152亿。

总的来看,论及深耕业务,中鼎股份不仅有扎实的技术底蕴为根基,更有超400亿元的订单作为有力论据。

新赛场从汽车零部件到人形机器人

从中鼎股份最近的动作可以看出,它并不满足于汽零龙头。

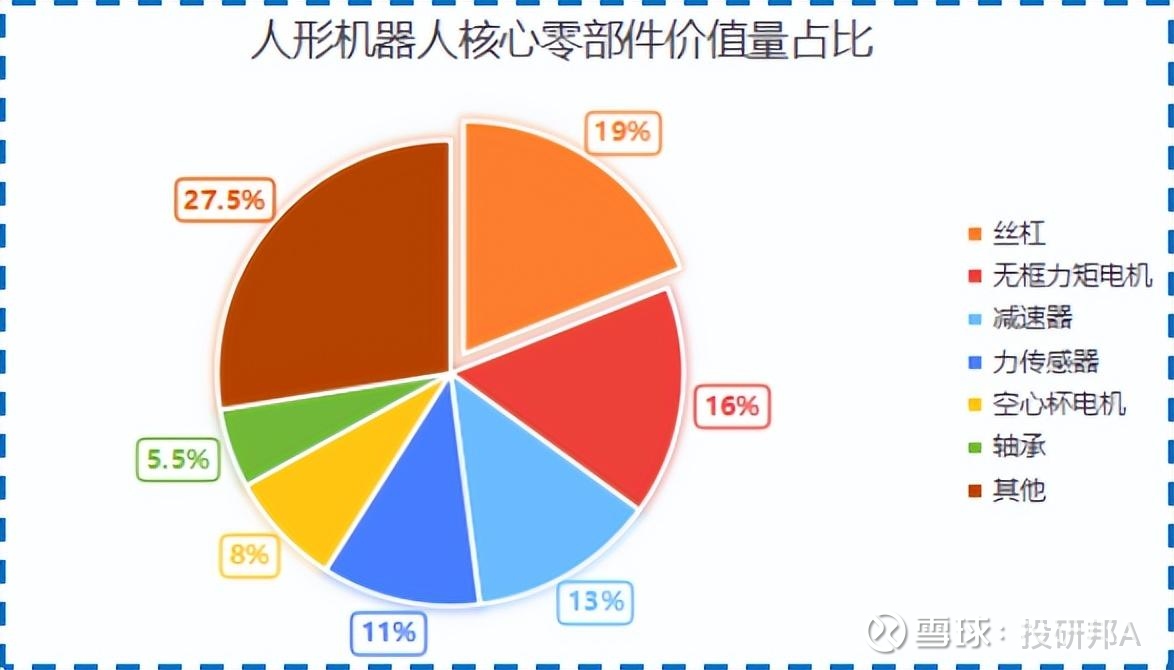

众所周知,人形机器人的核心零部件与汽车配件技术同源。公司现有的密封、橡胶、轻量化生产技术都可应用于人形机器人密封、连杆产品。

2024年,中鼎股份出资5000万元设立子公司睿思博机器人,并与核心技术团队合资设立星汇传感,研发应用于人形机器人手腕、脚踝等部位的力觉传感器。

2025年3月,公司再砸10亿元建设年产不少于15万颗的谐波减速器产线,完善人形机器人价值量第三的减速器(成本占比约13%)产能。

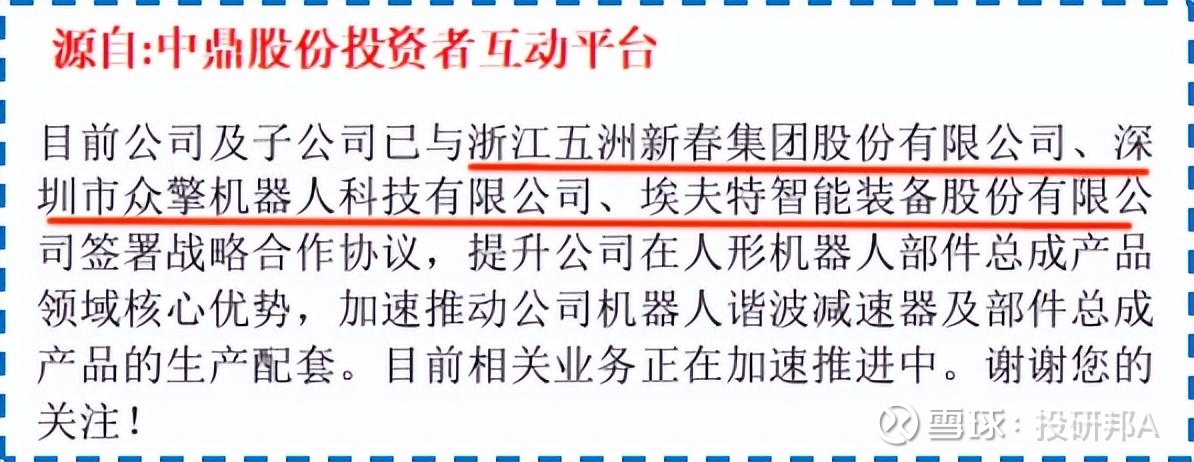

目前,公司已与五洲新春、众擎机器人、埃夫特达成合作,约定未来将优先选择中鼎股份作为相关人形机器人零部件供应商。

值得一提的是,除了开拓人形机器人领域的客户,中鼎股份还与车企奇瑞建立了深度合作。

2024年,奇瑞第一次出现在中鼎股份前十大客户的名单中。2025年3月,中鼎股份出资1.2亿元间接投资奇瑞汽车。

仅一个月后,公司就官宣为奇瑞墨甲机器人提供22项人形机器人组件和11项机器狗组件,覆盖轻量化、减速器、力矩传感器等核心模块,建立了“产品落地+生态投资”的深度合作模式。

整体看,中鼎股份在人形机器人领域开疆拓土,形成技术-场景的闭环,也是其“广布局,深扎根”经营理念的缩影。

结语

汽车零部件行业内的细分品类众多,技术路线多变,这就注定了百花齐放的行业格局。

其中,中鼎股份拥有密封件、热管理等稳定主业,液冷、人形机器人等充满希望的新业务,可以说兼具广度与深度,走出了技术为刃、战略为盾的独特发展之路。