四川长虹,脱胎换骨!

“天上彩虹,人间长虹”。

这句镌刻在几代人记忆中的广告语,曾见证四川长虹作为“中国彩电大王”的辉煌。

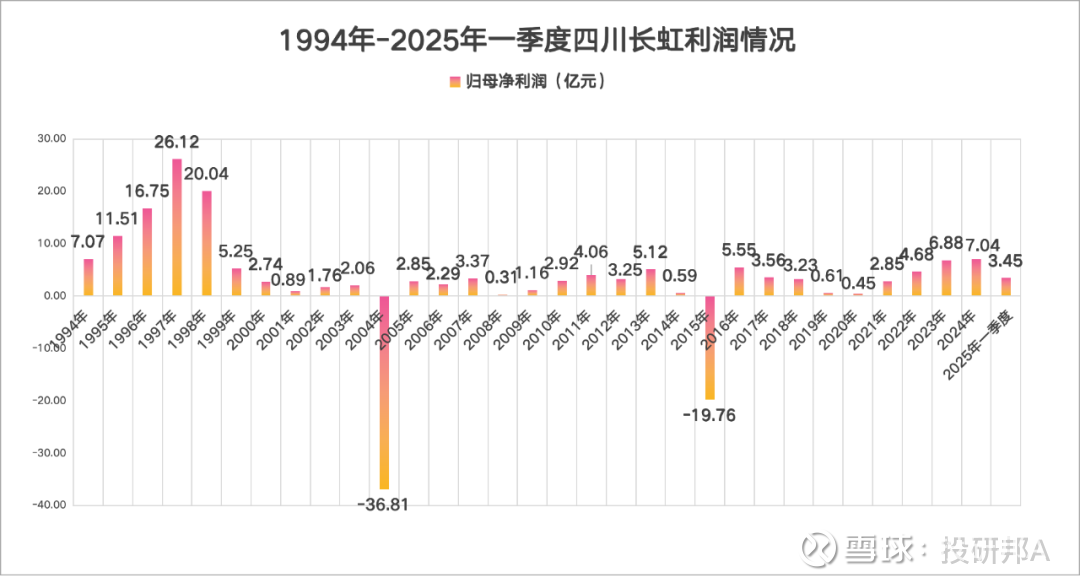

早在1998年,四川长虹就以650亿市值登顶A股市值股王,成为历史上第一个也是唯一一个获此殊荣的家电企业。

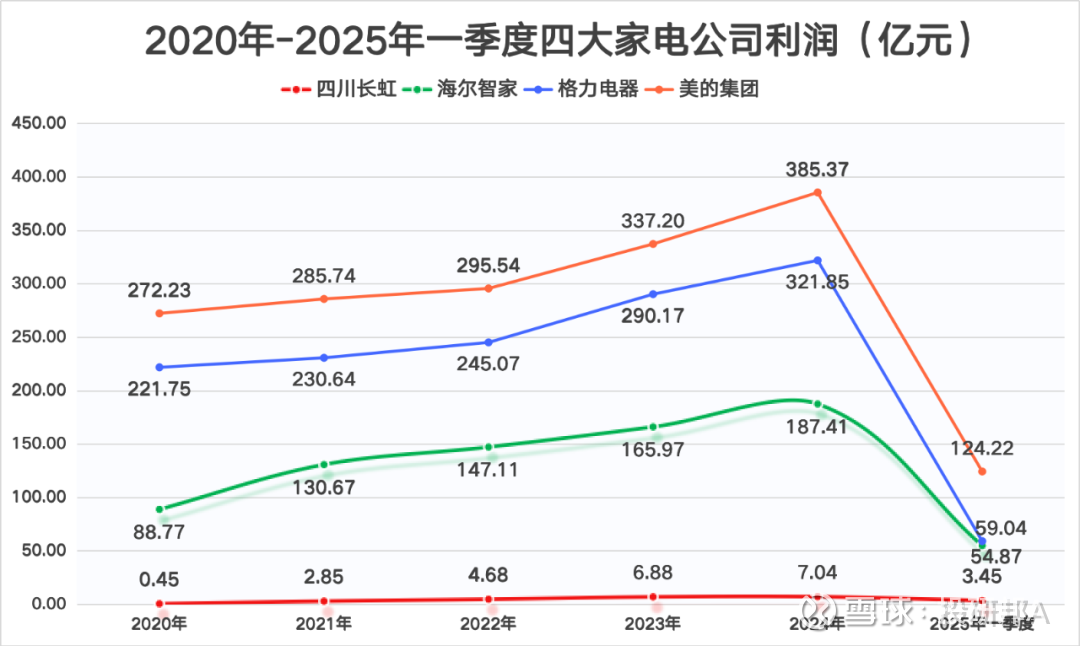

然而时光流转,2024年,四川长虹的营收约1037亿元仅为美的的四分之一,净利润只有7.04亿元与海尔、美的、格力更是差距悬殊。

从家喻户晓的中国彩电大王,到如今业绩与家电三巨头的明显落差,再到近年因搭上华为重回公众视野,这家老牌企业的发展轨迹充满戏剧性。

那么,该如何看待如今的四川长虹?这需要从不同的维度去审视。

电视业务:从行业霸主到赛道边缘

单从电视业务来看,四川长虹的落寞已是不争的事实。

在上世纪九十年代,长虹电视是绝对的行业标杆。1990-2009年,长虹连续20年蝉联国内电视销量第一。巅峰时期每卖出三台彩电就有一台是长虹,1997年市占率更是高达35%。

1998年,凭借电视业务的强势表现,长虹以650亿市值登顶A股市值股王。那时的长虹,是“中国彩电大王”的代名词,技术、规模与品牌力三者兼具。

但市场浪潮从不会为谁停留。

在技术迭代的关键期,长虹押注等离子显示技术,累计投资40亿元建设生产线。最终,因市场最终选择液晶技术而惨败,等离子业务累计亏损超20亿元,就此错失液晶电视发展的黄金期。

在商业层面的冒进,更是让长虹的处境雪上加霜。

1998年,长虹高价锁定国内70%显像管订单试图垄断市场,却遭遇需求下滑导致库存积压;后续与美国APEX公司的赊销合作又被拖欠4.63亿美元货款,2004年巨亏36.81亿元,元气大伤。

从财务数据看,四川长虹的净利润长期增长乏力。2024年,长虹实现净利润7.04亿元,这一数字甚至低于1994年的7.07亿元。

多重打击下,长虹电视逐渐被对手超越。

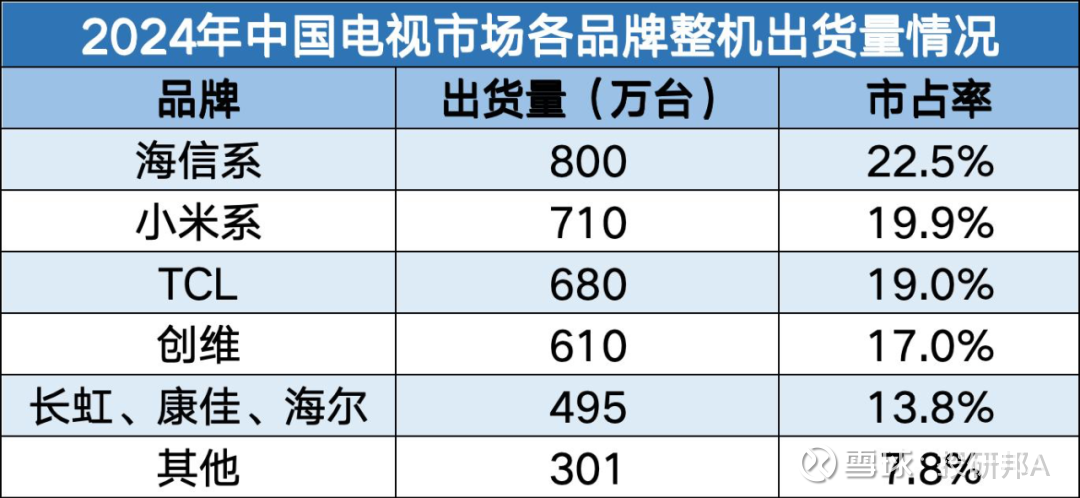

根据2024年度中国电视市场报告,海信系、小米系、TCL、创维占据前四,而长虹与康佳、海尔合计市占率仅13.8%。

可以推算出,长虹电视的单品牌份额已经跌出前四、降至10%以下。

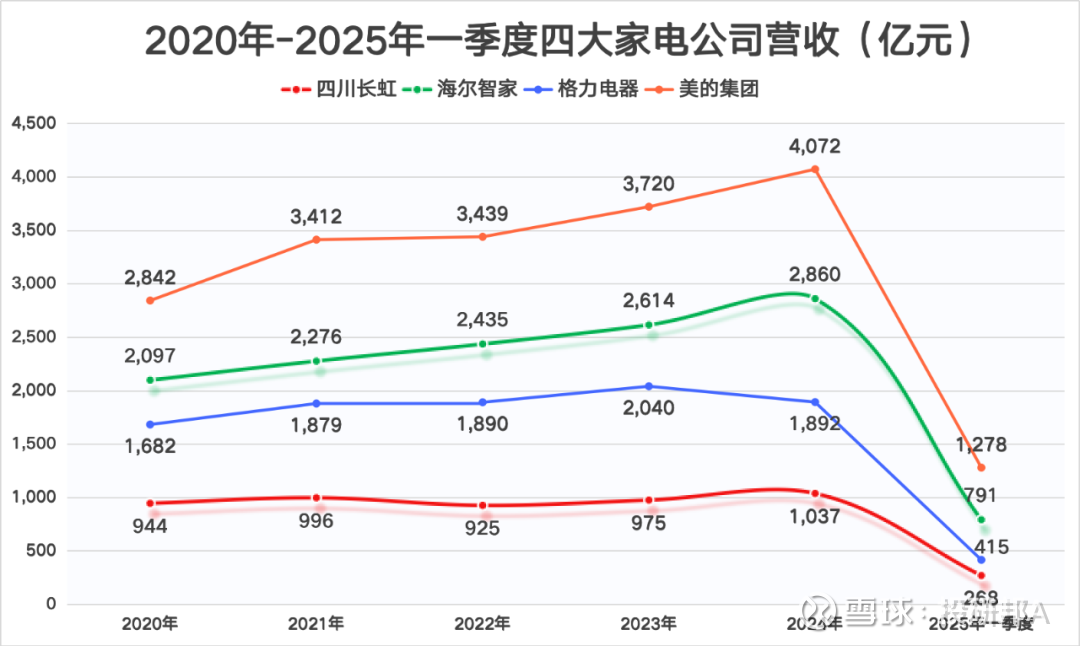

若与同行对比,业绩差距更为明显。

2024年,海尔智家实现营业收入2860亿元,美的集团实现营业总收入4072亿元,格力电器实现营业收入为1892亿元。

而四川长虹2024年实现营业收入约1037亿元,仅为美的的四分之一左右,海尔的三分之一多,与格力相比也有较大差距。

更具象征意义的是,曾经主导市场的四川长虹,如今在消费电子终端市场沦为小米代工方,“彩电大王”的光环日渐黯淡。

自2017年起,旗下长虹空调有限公司开始为小米提供空调代工服务。2022年长虹宏源基地承接小米项目联合开发,至2023年7月该基地已下线20万套小米空调,长虹美菱也明确表示小米是公司重要的家电合作客户。

当然,代工依赖背后还潜藏风险。

2024年小米空调出货超680万台,但随着小米武汉智能家电工厂2025年11月投产及2026年300万台年产能目标的设定,长虹现有代工订单将面临显著分流压力,这给本就业绩承压的长虹增添了新的不确定性。

可以说,四川长虹一路走来,昔日国产黑电领域的一方霸主,如今身上彩电的标签已日渐模糊。

科技集团:从家电企业到隐形冠军矩阵

不过,若将目光从单一的电视业务移开,转向更广阔的业务版图便会发现:从科技集团的维度审视,四川长虹其实并非走向没落,而是愈发强大。

在2024年年报中,四川长虹将自己描述为集智能家电、核心器件研发与制造、ICT综合服务为一体的全球化、综合型科技企业集团。

这个定位并非空穴来风,而是长虹在电视业务遇挫后,历经数十年转型沉淀的结果。

从军工出身的技术基因出发,长虹早已突破传统家电的边界,在多个B端核心领域培育出一批掌握“卡脖子”技术的隐形冠军。

仅旗下的上市公司,长虹就拥有7家,还有20多家专精特新“小巨人”企业。

其中,长虹华丰连续12年居全球冰箱压缩机榜首,平均每三台智能冰箱就有一台用其产品;长虹电源为C919供蓄电池,打破高速磁浮电源德日垄断;红星电子氧化铍陶瓷市占率超80%,全面替代进口;长虹三杰、爱联科技、长虹华丰等企业均实现关键技术国产突破。

这些隐匿于B端产业链深处的业务,虽不如彩电家喻户晓,却个个掌握核心技术,构筑起长虹的科技护城河。

2024年,长虹海外市场贡献了35%的营收,空调出口暴增58%,冰箱在非洲市占率冲到第一,独立品牌CHiQ进入40多个国家和地区,多次登上Amazon畅销榜单,全球化科技企业的雏形已然显现。

转型迷雾:概念与业绩的背离

尽管科技业务展现出韧性,但长虹的转型之路仍充满迷雾,尤其体现在众多概念与业绩的显著背离。

近年长虹市值的波动较大,很大程度上依赖概念加持。因多元化布局,公司目前拥有“华为概念”“人工智能”“数字经济”“国产芯片”等40多个概念。

其中,四川长虹与华为的业务联动颇具亮点,使其成为市场关注的对象。

双方合作主要通过子公司长虹佳华展开,作为专注ICT综合服务(以分销为核心)的企业,长虹佳华自2020年起便成为华为中国区总经销商之一。

此外,四川长虹的控股股东长虹控股还持有华鲲振宇约4%股权,而华鲲振宇作为国产算力领域的龙头企业,不仅是唯一获得“鲲鹏+昇腾”最高级别认证的伙伴,更是华为计算领域最重要的战略合作伙伴之一。

但概念热度,并未转化为实质的业绩支撑。

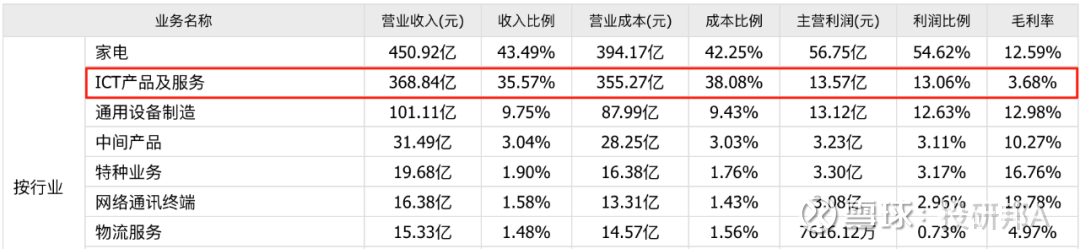

华鲲振宇2023年净利润仅一千多万元,对长虹的投资收益几乎可以忽略。而长虹佳华的ICT综合服务虽占2024年营收的35.57%(368.84亿元),但毛利率仅3.68%,远低于家电业务的12.59%和通用设备制造的12.98%,这种低附加值的分销模式难以改善盈利结构。

从利润角度看,四川长虹和同行龙头的差距更为明显。

2024年,公司净利润仅为7.04亿元,与三家巨头相比,利润体量微不足道。而曾经净利润只有长虹十分之一的格力,2024年的净利润却高达321.85亿元,是长虹的40倍以上。

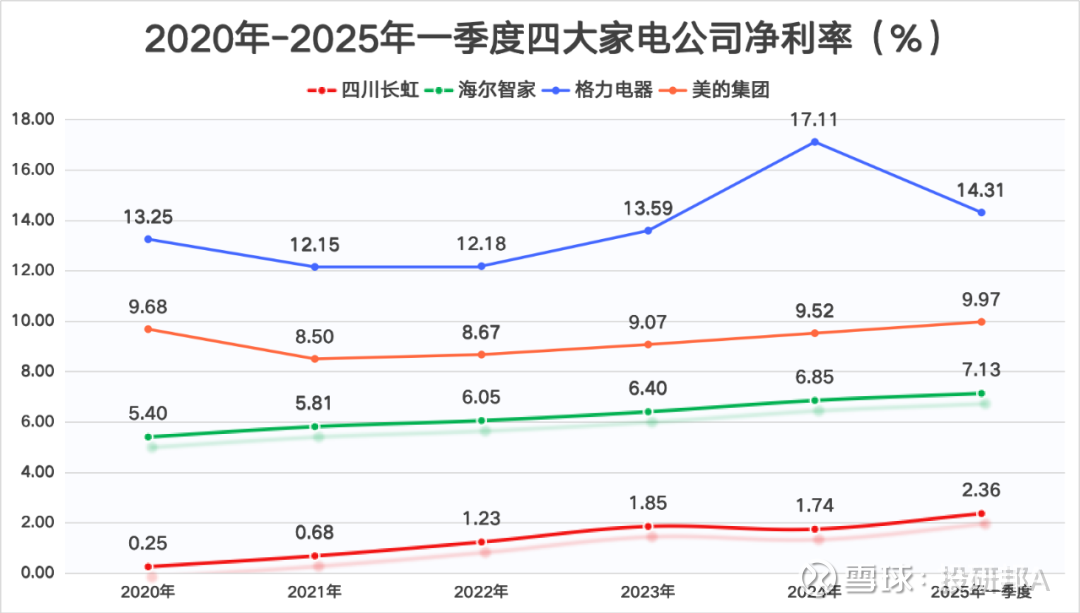

四川长虹的净利率常年在1%左右徘徊,2025年一季度虽提升到2.36%,但仍处于“成本稍失控即亏损”的脆弱状态,与美的、格力、海尔远超5%的净利率差距显著。

更深层次的问题,在于战略聚焦的不足。

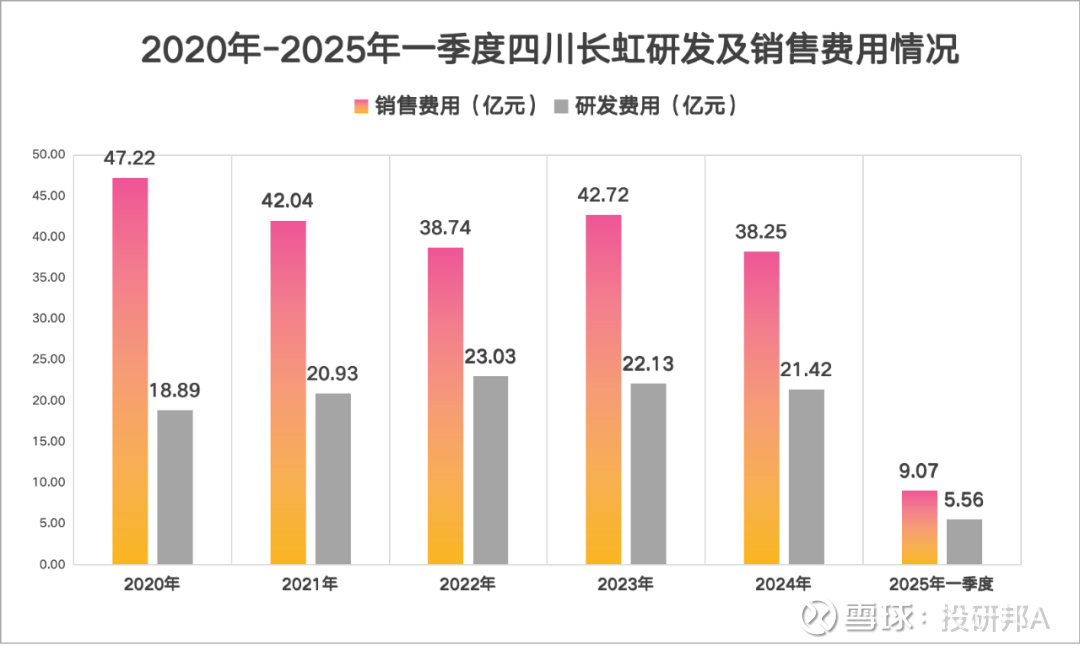

长虹的多元化布局虽覆盖范围较广,但研发投入相对有限。2024年,公司研发费用为21.42亿元,几乎仅为销售费用的一半,这使得技术上的先发优势难以转化为市场竞争力。

最典型的例子是2017年,长虹在国内家电行业率先成立首个人工智能实验室,当时已在该领域抢占了先发机遇。

但当长虹真正深入推进研发时,不仅康佳、创维、海信等传统同行,连暴风、小米、微鲸等新兴互联网品牌也已纷纷启动人工智能战略,最终导致长虹“起了大早却赶了晚集”,未能充分释放先发优势。

结语

总而言之,看待四川长虹还是需要辩证视角。

一方面,它的电视业务落寞,这是不争的事实。但另一方面,它在科技领域其实藏着不少厉害的“隐形冠军”,能看出它转型时的韧性和努力。

值得注意的是,长虹因众多概念引发的市值短期波动难以持续。只有聚焦核心技术研发、持续提升盈利质量,才能让“综合型科技企业集团”的战略定位落到实处。