南大光电,再下一城!

一口“气”,救活了南大光电!

当然,这口“气”并不是我们日常随处可见的空气,而是半导体生产过程中的第二大耗材——电子特气。

在日益激烈的市场竞争中,曾经靠“全球第一大MO源商”名头火遍世界的南大光电,最终也难逃平庸的命运。

但不知何时开始,电子特气的出现让南大光电重新焕发了生机。仅2025年上半年,特气产品就为公司贡献了超64%的营收和一半的净利润。

不仅如此,公司还将之前计划扩建光刻胶的资金改用来扩产六氟丁二烯(电子特气的一种),项目预计在2026年7月底达到预定可使用状态。

一个小小的电子特气真有那么大“魔力”,能让南大光电持续加码?这背后又有哪些更深层次的考量呢?

在最难的赛道,赚最多的钱

提起半导体国产替代,我们的第一反应可能是光刻机、光刻胶,或者是半导体设备,这是众所周知的“卡脖子”环节。

电子特气反而在产业链上的存在感不高,但实际上,它是贯穿半导体生产包括薄膜沉积、刻蚀、光刻、清洗在内几乎所有环节的主要耗材,重要性不亚于光刻机。

众所周知,国家为推进半导体国产替代先后做了多次尝试,“02专项”就是较早启动的半导体扶持计划之一。

要知道,在“02专项”中,电子特气所在的半导体材料板块是与光刻机、光刻胶同等重要的存在。

也正是在02专项的助力下,南大光电、中船特气、华特气体等国产厂商启动了长达20年的电子特气攻坚战。

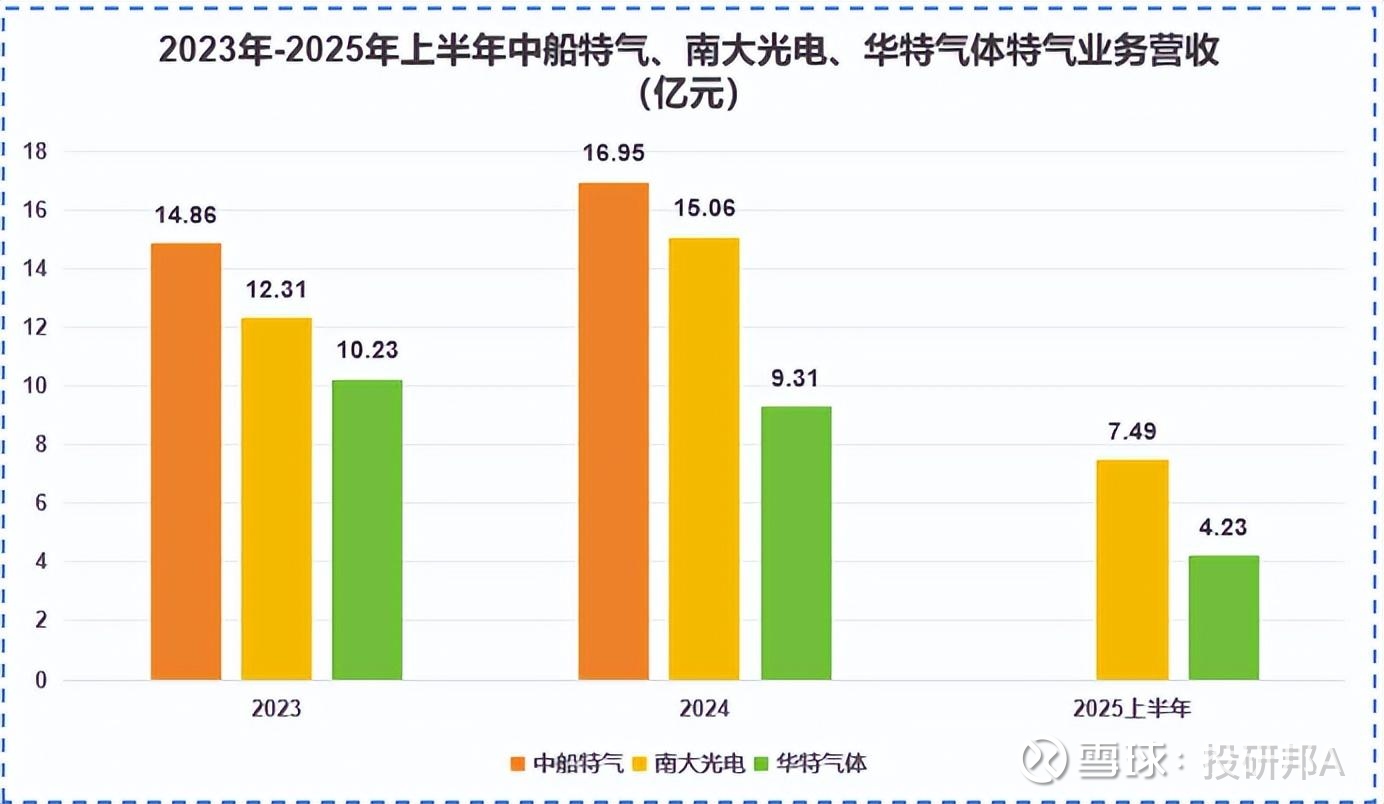

经过多年发展,三家公司电子特气的业务规模纷纷站上了行业前列。2024年,中船特气更是以16.95亿元的营收规模霸榜行业第一,南大光电次之,华特气体则在规模上有所落后。

会出现如此差距,无关其他,主要还是三家公司的“商业追求”不同。

中船特气作为“中船系”在电子特气领域延伸的产物,它一直以来的追求就是“做大做全电子特气全系列产品”。

截至2025年上半年末,集成电路、显示面板、光伏用100多种电子特气中,中船特气已经覆盖了90多种。

在台积电、美光、海力士、中芯国际、京东方等大客户助力下,中船特气年产18500吨超高纯三氟化氮产品销路顺畅,产能直接冲上全球第一。

跟中船特气的“大而广”相反,华特气体专注于高端产品,走“小而精”路线。

它是国内唯一一家多款稀混光刻气同时通过荷兰ASML公司和日本GIGAPHOTON 株式会社认证的企业。

华特气体的产品正逐步成为3D NAND制程、DRAM存储、HBM(高带宽内存)等前沿领域的“刚需耗材”。不过,考虑到国内相关产业产能还待释放,公司更大的成长空间其实在海外。

问题是,海外市场的竞争比国内更为激烈,液化空气集团、林德集团等国际电子特气商长期占据90%以上的市场。华特气体要想在海外站稳脚跟,还需持续提升自身竞争力。

对比之下,南大光电就非常聪明的选择了一条“折中”路线——做技术壁垒和市场空间最高的产品,拿行业更多的利润。

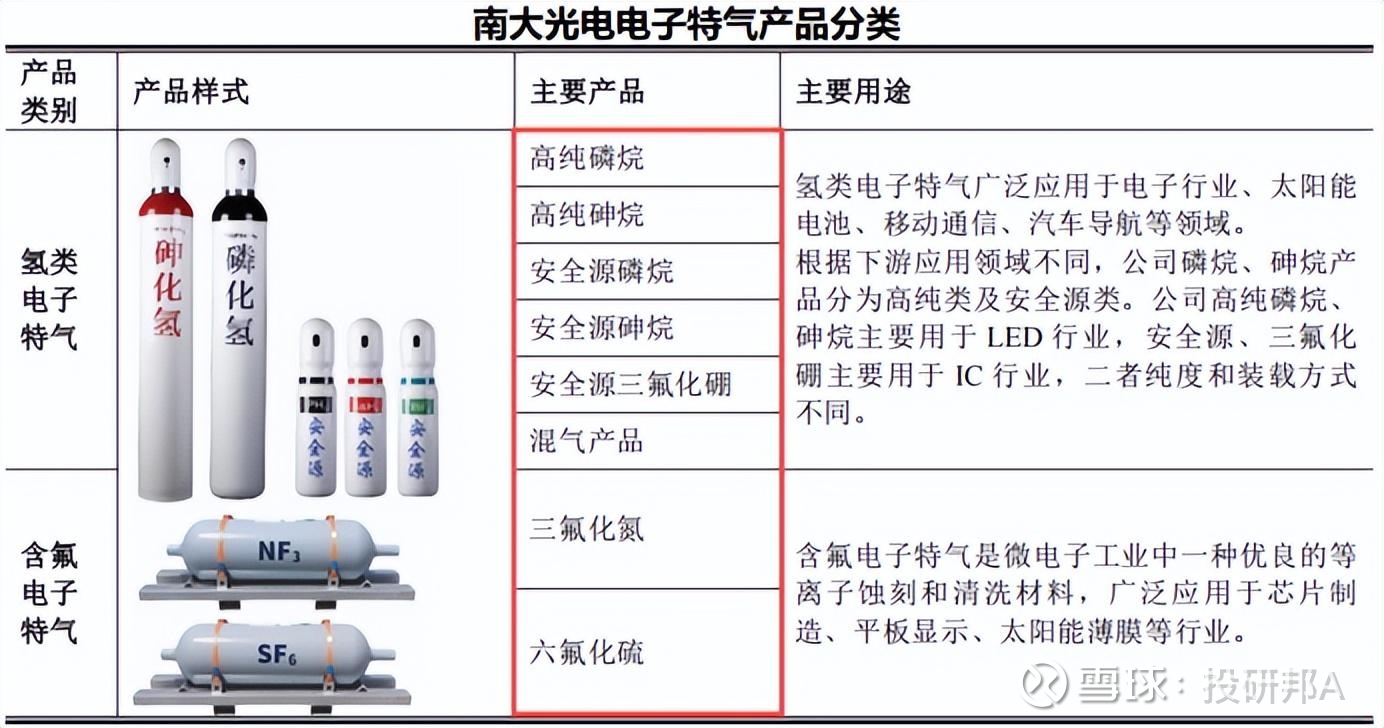

南大光电的产品主要集中于技术门槛和开发难度最高的磷烷、砷烷系列,另外还重点布局了三氟化氮、六氟化硫等市场份额占比较高的品类。

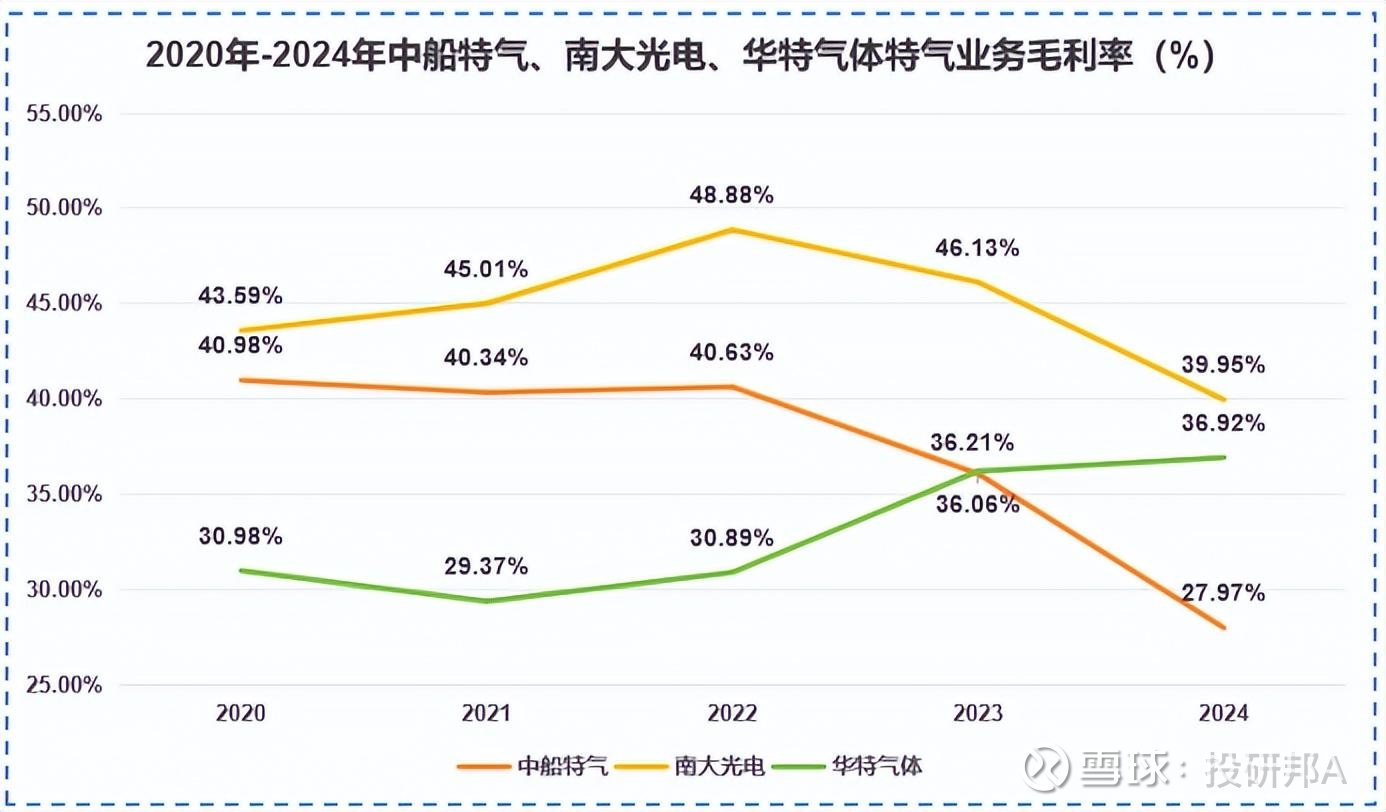

这种高壁垒产品齐聚的打法使得南大光电的盈利能力明显强于同行。2020年-2024年,南大光电电子特气业务的毛利率基本在40%及以上的较高水平,盈利能力名列前茅。

那既然电子特气如此重要且国产替代空间较大,行业就没有其他厂商进入来“分一杯羹”吗?

自然有!凯美特气、和远气体、金宏气体等就是由传统工业气体商进化而来的“新人”。

其中,凯美特气更是凭借其在光刻气产品上的突破快速逆袭为“实力派”,其早期的“生意经”也是相当独特的。

凯美通过将低成本购买的工业废气转化为食品公司生产所需的二氧化碳来获得高额利润。这种将别人的“成本项”转化为自己“利润源”的模式快速让其积累了原始资金。

这也为后期公司进军电子特气业务奠定了较好的经济基础,但电子特气产品的高技术壁垒和持续的高研发投入依旧是凯美特气目前比较头疼的话题。

对比之下,南大光电的成功就显而易见了。要知道,电子特气也是南大光电的第二成长曲线,如今能“成功上位”,与公司长期培育的核心竞争力分不开。

坚定培育,撬不走的竞争力

南大光电的核心竞争力,成长于公司一轮轮的技术突破中。

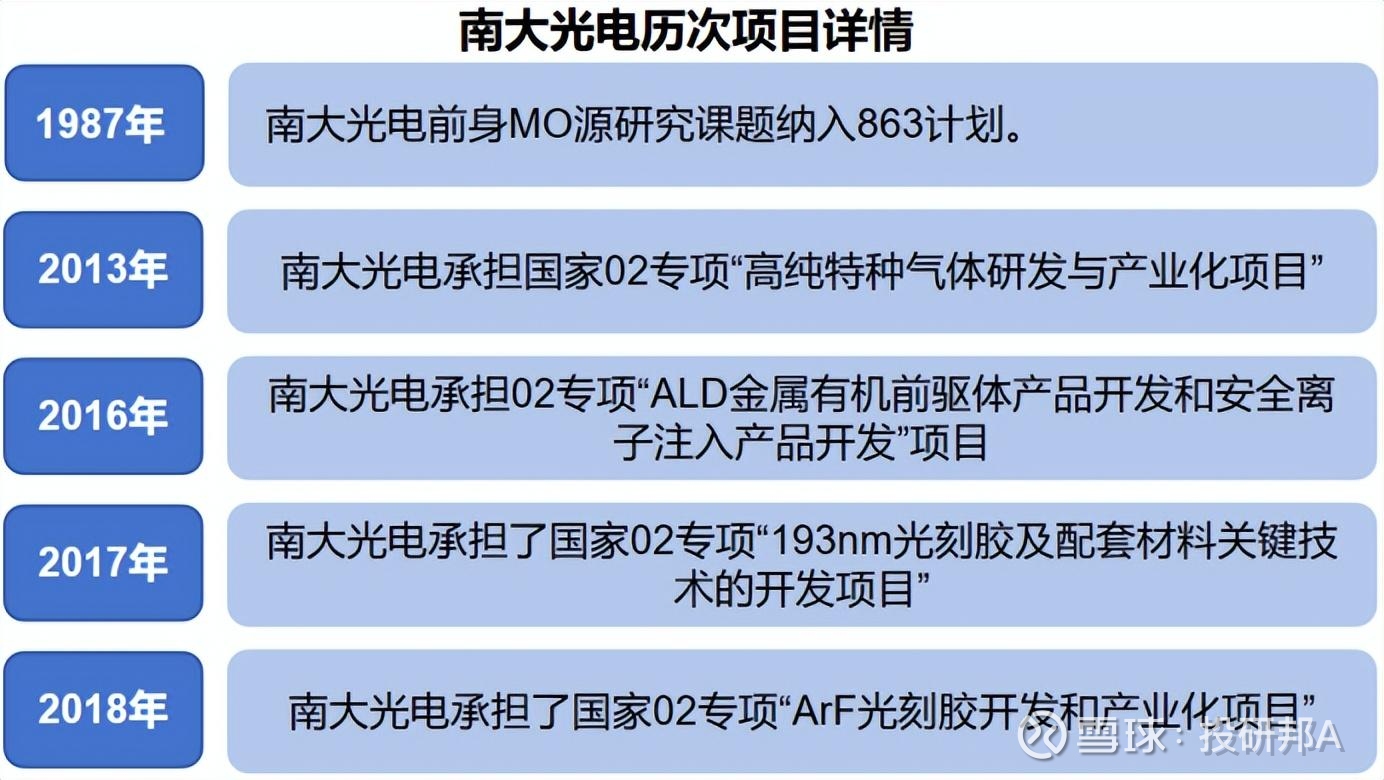

创始人孙祥祯教授出身于南京大学化学系,妥妥的科班人员。1987年,为实现让中国人有自己MO源的理想,孙教授退休后毅然下海,成立MO源研发团队,也就是南大光电的前身。

经历上万次的失败之后,孙祥祯团队终于在1989年研发出了高纯三甲基锑产品,成功打破西方国家在MO源技术上的垄断。

“MO源”这个词,我们可能比较陌生,但LED灯一定不陌生。要让LED灯发光就需要芯片,而芯片就是工程师从由MO源制成的外延片上“分割出来的”。

通过控制各品类MO源的用量,工程师可以设计出五颜六色的LED灯。之后,行业又进化出了更为高端的半导体用MO源,现已广泛应用在芯片制造的沉积环节。

那么,南大光电的MO源在行业内地位如何呢?

早在2016年,公司MO源产品已经可以实现全系列供应,纯度也基本在99.9999%及以上,不输国际厂商。

凭借在产品上的优势,南大光电成功实现MO源国产替代,还得以远销欧美及亚太地区,全球市占率高达40%,稳坐第一。

不过,后来受“黑天鹅”事件及产业升级影响,LED灯行业需求增长变慢,南大光电又开始向外拓展其他前驱体材料,同时培育第二增长曲线。电子特气业务也随之突出重围,成为能与老牌电子特气商中船特气一较高下的龙头。

其实,从MO源到电子特气再到光刻胶,南大光电的历次业务拓展都是围绕着国家需求展开的。或许是“校企”属性的原因,南大光电始终背负着半导体材料国产替代的使命。

尤其令人称赞的是,公司的每一次业务拓展都是挑“最难啃的骨头”,就比如光刻胶,南大光电越过技术含量较低的g/i线和KrF,直奔国产化率接近于0的ArF系列。

这固然会让公司的研发进程以及量产进度看起来比较慢,可一旦顺利量产,对公司以及国家都是莫大的贡献,它一直在坚持做“对而正确的事”。

或许这就解释了为什么南大光电如此着急的扩充电子特气产能。当下,正是电子特气这一芯片耗材需求爆发的时刻,南大光电需要抓住这波红利实现营收快速增长,才能有足够的资金托举研发。

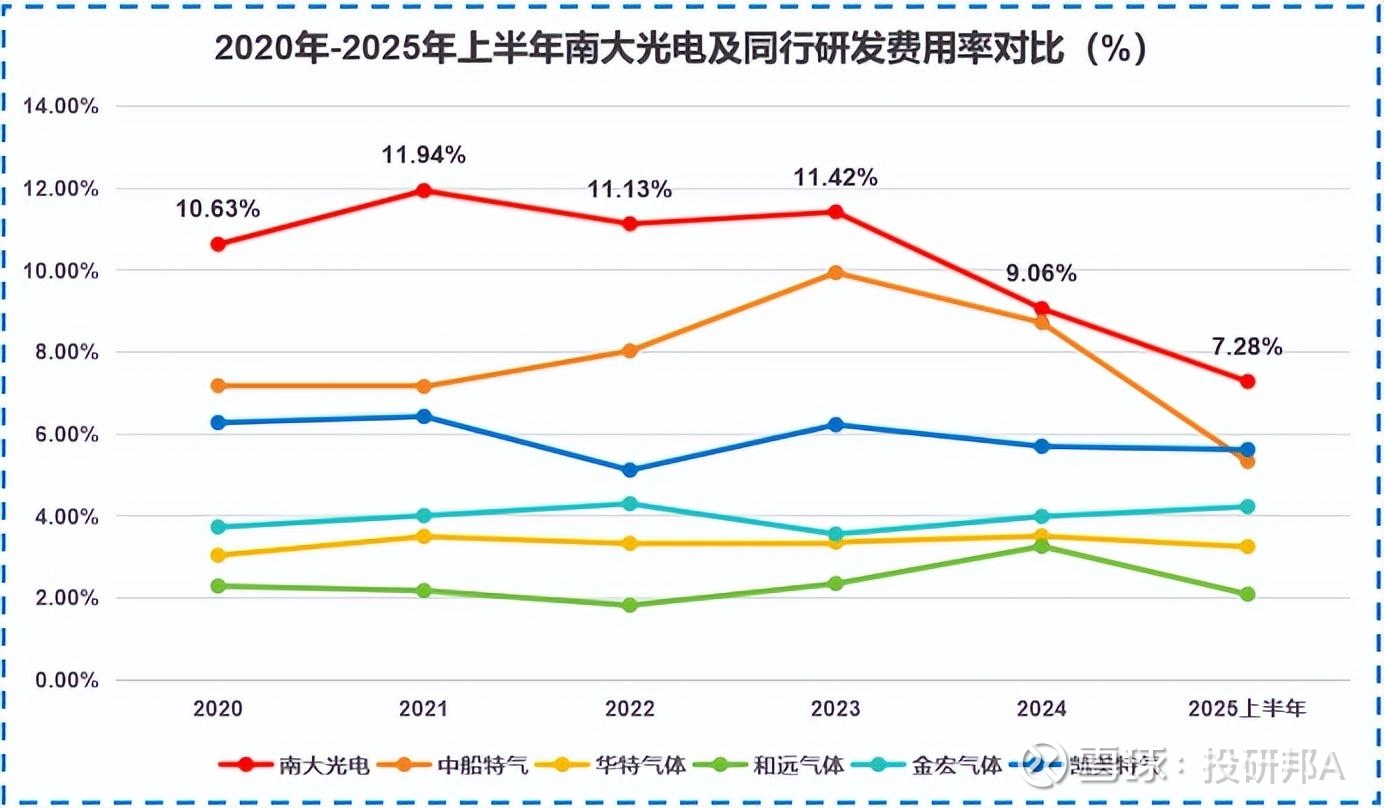

毕竟,南大光电的研发强度对比同行实在不低。2020年-2024年,公司研发费用率基本在10%及以上的水平,远高于中船特气、华特气体等同行。

可见,南大光电的目标始终是成为“国际一流的电子材料公司”,这种快速进入新行业并做到研发突破或量产的能力,就是其他公司永远都撬不走的核心竞争力。

总结

南大光电可能不是半导体材料企业中规模最大的,但综合毛利率的确是排在前面的。

或许是因为创始人的关系,南大光电的身上总有一种精益求精的“学者气息”。通过坚定做“对而正确的事”,公司成功走在了半导体国产替代的前列。

接下来很长一段时间,南大光电或许依旧是半导体材料国产替代不可或缺的“一块拼图”。

以上分析不构成具体买卖建议,股市有风险,投资需谨。