西部超导,鏖战可控核聚变!

“人造太阳”,面世倒计时!

10月1日,位于安徽合肥的核聚变实验装置BEST取得关键突破,400多吨杜瓦底座成功交付,并预计在两年后完成全球范围内的聚变能发电演示。这无疑让国内核聚变产业商业化又向前迈进了一大步。

要知道,可控核聚变之所以被称为“人造太阳”,就是因为它一旦商业化成功,一杯海水所产生的能量就足以媲美300升汽油的能量。那时,全球有望从根本上实现“能源自由”。

不同于之前的低空经济、新能源汽车,可控核聚变是一个真正的全球级、万亿美元的市场。这一巨量市场的高效运转,无疑需要更多有志之士齐心协力来完成。

借此,西部超导、高澜股份等“老牌”行业龙头也开始了新一轮的攻城略地。然而,一个是国内知名的有色金属“国家队”,另一个是国内最早一批工业热管理设备龙头。

如此看似毫不相干的两家企业又将在可控核聚变这一“大家庭”中擦出怎样的火花呢?

西部超导:用“磁”控制“热”第一人

西部超导背靠西北有色金属“国家队”,是全球唯一具备NbTi铸锭、棒材、超导线材生产及超导磁体全流程生产能力的企业。

在低温超导线材领域,公司可谓是一枝独秀。其NbTi和Nb3Sn产品不仅性能全面满足国际标准,还在一步步扩张产能来支撑国内外聚变装置的规模化建设。

2012年开始,西部超导就为国际热核聚变实验堆提供低温超导线材,不仅是中国第一家走上国际的超导线材商,还通过签署长期协议的方式积累了大批客户,稳定了产品销路。

那么,什么是超导线材?它在核聚变产业链中又发挥着怎样的作用呢?

这还得从可控核聚变的反应原理说起。

通过让氘和氚两个较轻的原子核在上亿摄氏度的高温以及高压下形成等离子体,进而发生聚变反应,就能像太阳一样释放出源源不断的能量。

只是,这一反应成功的前提是,要有一个能将高温等离子体约束起来并持续进行高温反应的设备。

这时,托卡马克装置就“走”到了人前。它能通过磁约束技术将高温等离子体约束在特定空间内,从而为聚变反应创造条件。

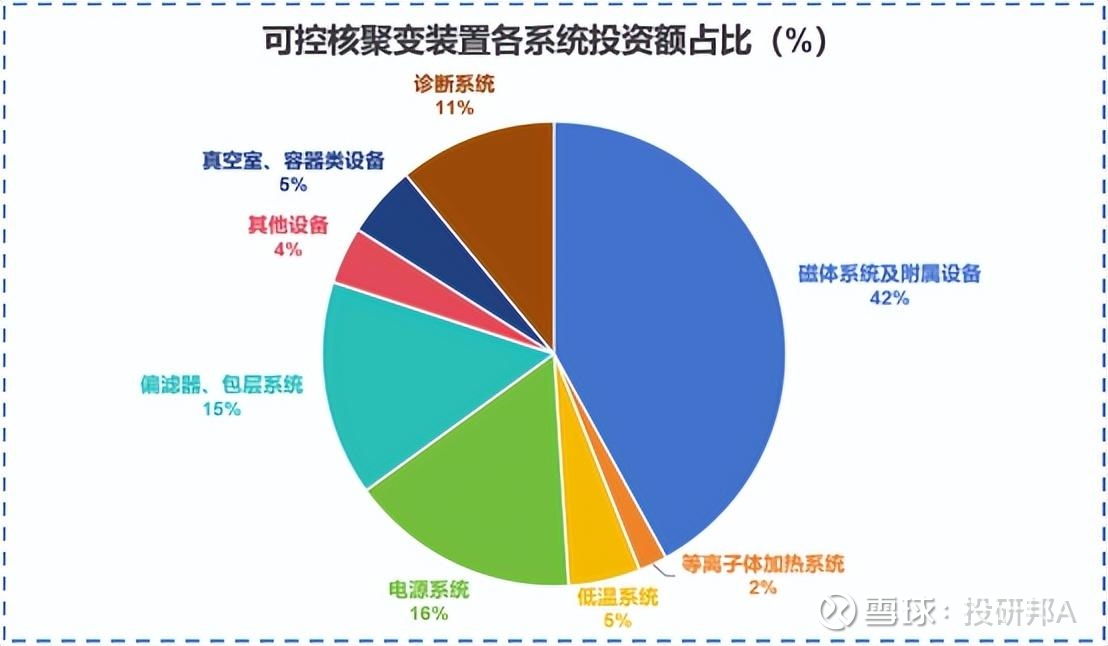

既然是用“磁”来控制“热”,那托卡马克装置的核心就应当是磁体系统,再具体一点,就是占磁体系统47%成本的超导带材。

所以,具备低温超导带材量产化能力的西部超导迎来新一轮成长契机。

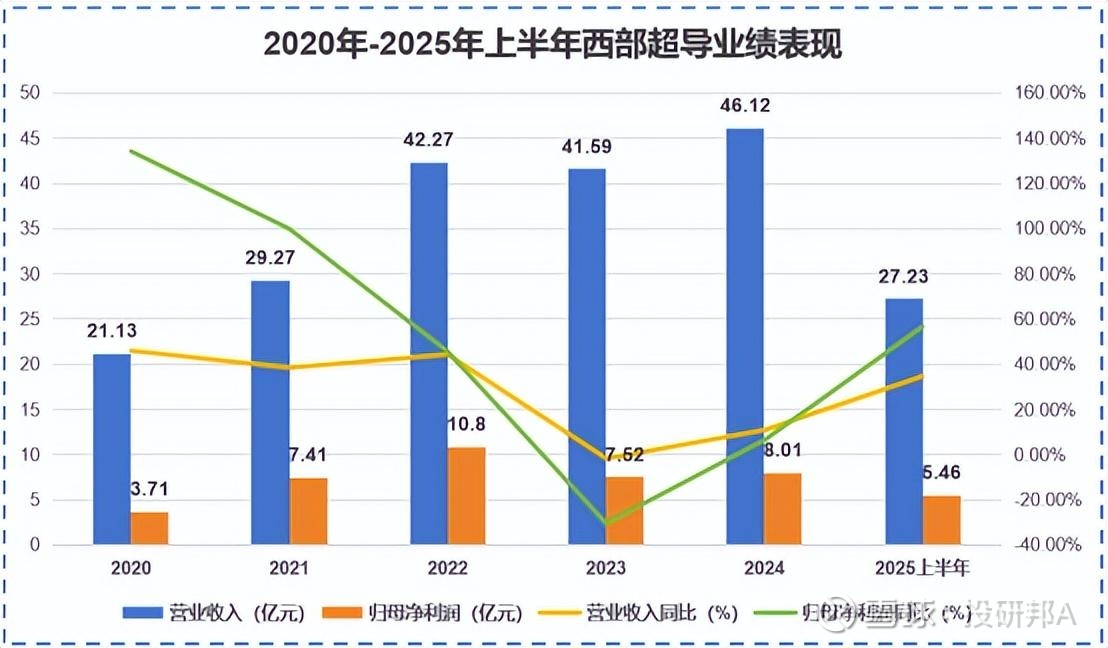

2025年上半年,西部超导的超导业务营收同比大增65.75%至7.98亿,营收贡献率高达29.32%,俨然已成为公司继高端钛合金之后的第二大营收增长点。

然而,没有企业能“一招鲜,吃遍天”。

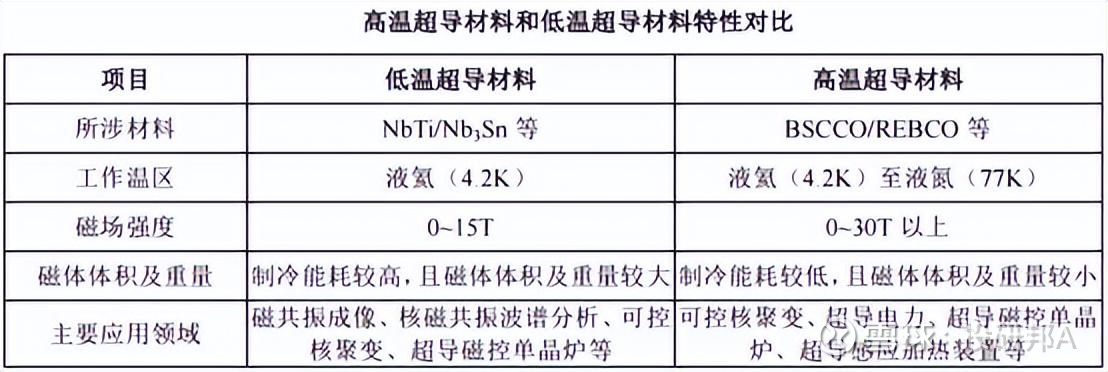

伴随星环聚能、能量奇点等民营聚变装置商的崛起,可控核聚变商业化进程加速前进,低温超导带材的高成本缺陷也曝光在人前。

低温超导材料并不是天生就带磁场的,它需要用价格高昂的液氦助其降温才能“被激活”。这不仅冷却成本高,还增加了装置运行维护的成本,与核聚变商业化的降本原则背道而驰。

这时,更加经济的高温超导材料突出重围。精于此道的永鼎股份、精达股份也纷纷崛起,试图挑战西部超导在行业内的权威。

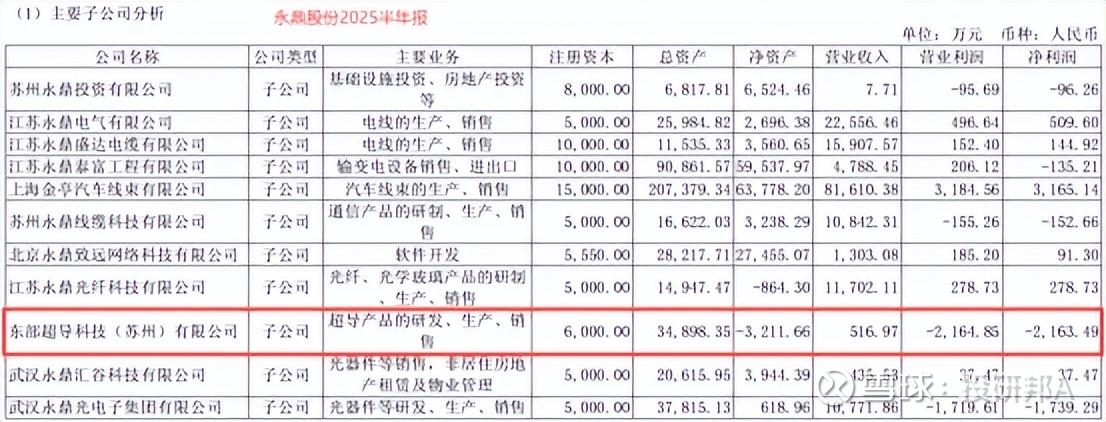

永鼎股份通过持股东部超导成功布局第二代高温超导带材,但2025年上半年,东部超导直接亏损2163万,业绩竞争力稍逊于同行。

精达股份则通过子公司上海超导切入可控核聚变市场,顺势承接了上海超导年产千公里级以上第二代高温超导带材的能力,并斩获了南方电网、联创超导、能量奇点等高质量客户。

凭借全球唯二量产第二代高温超导带材商的名号,上海超导2024年营收直接高达2.4亿,同比大增187%,产品毛利率也狂飙至60.72%,碾压西部超导、美国超导等同行。

但未来伴随国内外同行在高温超导领域的研究深入,上海超导能否保持现在的高毛利率优势尤未可知。

对比之下,西部超导的成长之旅就较为稳健。

秉持着“生产一代、开发一代、储备一代”的原则,公司在生产低温超导产品的同时,也在加紧攻关高温超导市场。

截至2025年上半年末,西部超导已具备了Bi系高温超导线材的批量化制备能力,单根线材长度已达千米量级,年产能高达2000km,与同行之间的差距逐渐缩小。

若非要论西部超导目前的风险点,可能就是其营运效率了。

2022年-2025年上半年,西部超导应收账款周转天数从105天大幅增长至198天,营运效率肉眼可见的降低。

究其原因,目前全球聚变装置生产商数量依旧较少,西部超导等线材商很容易出现客户集中度较高的问题,进而给回款造成一定压力。

同行上海超导的应收账款规模也在2024年大幅增长273%至8254.46万元。可见,这是整个行业的挑战,并非西部超导一家之过。

综合来看,西部超导无论在超导线材的产能规模还是研发进度上都不落人后,强大的股东背景也为其未来发展提供了又一重保障。

高澜股份:决战核聚变千亿水冷赛道

既然有超导线材为等离子的高温反应保驾护航,那做热管理的高澜股份又在产业链中扮演着什么角色呢?

上文提到,超导产品要想“激活”其磁性,首先需要有冷却液帮助其营造极低温环境。

实际上,等离子体在加热过程中也难免会与装置壁相互作用产生热量,若这些热量不能被及时消化,就可能给反应装置造成莫大伤害。这时,热管理就成了必不可少的环节。

当核反应堆正式商业化运行时,维持稳定平衡的系统价值量占比最高,为25%。其次就是低温装置和冷却水系统,占比高达16%左右,这是一个隐形的千亿级赛道。

在这一领域,高澜股份率先深度参与了可控核聚变液冷技术的研发,其为核聚变装置设计的水冷系统额定冷却容量高达13.12MW,相当于±1100 kV特高压直流换流站冷却容量的两倍。由此,确定了其行业领先地位。

其实,作为国内最早的工业热管理供应商之一,高澜股份的先发优势不仅体现在核聚变领域。

公司还是国内首家高压直流输电工程液冷设备供应商,相关产品已成功应用于40多条高压直流输电工程,市占率全国领先。

在当下较为火热的数据中心液冷市场,高澜股份也具备了批量化供货能力,相关液冷产品的PUE值也被控制在1.1以内,与英维克、曙光数创的产品性能不相上下。

经过多年的积累,高澜股份斩获了包括国家电网、宁德时代、腾讯等在内的一大批高质量客户,为公司业绩保驾护航。

2025年上半年,高澜股份实现营收4.18亿,同比增长47.81%;实现净利润0.23亿,同比大增1439%,业绩直接扭亏为盈。

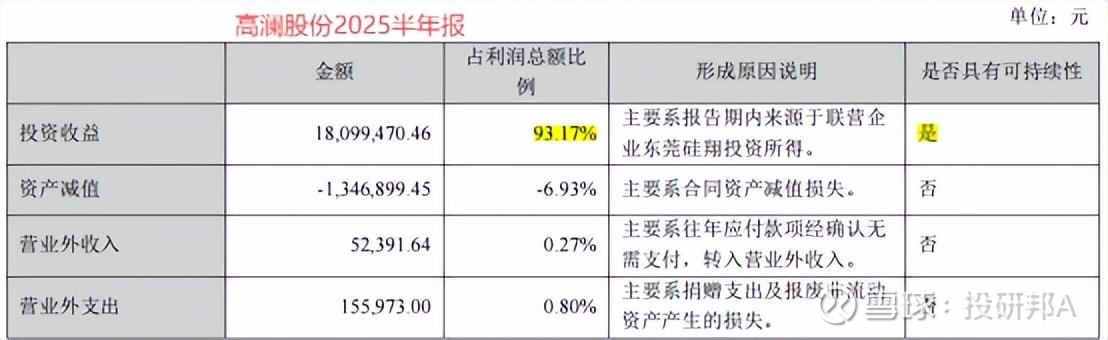

值得注意的是,高澜股份今年上半年的利润中有93.17%是来自非主营业务投资收益的,但这预期并不会对公司业绩持续性造成较大影响。

接下来,在国内特高压建设加速、数据中心液冷需求爆发式增长以及可控核聚变商业化加速的背景下,高澜股份或将迎来新一轮的成长契机。

只是,在通往成功的这条路上,高澜股份也面临着越来越多同行的挑战。

竞争“白热化”的数据中心液冷市场自不必多说,就连行业需求待释放的可控核聚变领域,也迎来了强劲对手——冰轮环境。

冰轮环境不仅拥有核级资质和二十多年核岛制冷机服务经验,还新研发了四代反应堆内部用冷却水系统,与高澜股份逐渐成鼎立之势。

未来,高澜股份要想在可控核聚变领域持续产出,还要在行业商业化来临之前加紧提升自身产品竞争力。

总结

如果说人工智能是被算法创新及大数据推动的被动升级,那么,可控核聚变就是由众多“国家队”倾尽心血打造的通往终极能源时代的钥匙。

其商业化所带来的价值预计不会低于此前的工业革命和电气革命。

在这场万亿美元争霸战中,西部超导等超导线材商和高澜股份等工业热管理厂商正协同合作,发挥各自优势共同推动现实版“人造太阳”的面世。

全球步入终极能源时代的蓝图,正在一步步成型。

以上分析不构成具体买卖建议,股市有风险,投资需谨。