业绩飙升350%,*ST花王,涅槃重生!

为了“摘帽”而对症下药,究竟是自救之举,还是在掩耳盗铃?

*ST花王,原始名称花王股份,之前的主营业务是园林工程、生态修复等,自2016年上市来一共发生了两次“戴帽”事件。

第一次是在2021年,花王股份因控股股东的资金占用及内部控制问题,于2021年5月6日首次“戴帽”,成为了ST花王。

第二次是在2024年,由于ST花王2023年度的净利润金额为负,且公司当年扣除非经常损益后的营业收入<3亿元,因此在2024年5月6日,ST花王变成了*ST花王。

令人意外的是,距离花王股份两次“戴帽”只过去了一年半的时间,人家就把这些问题全部解决了。

怎么做到的?

“换主换业”解困,财务指标达线

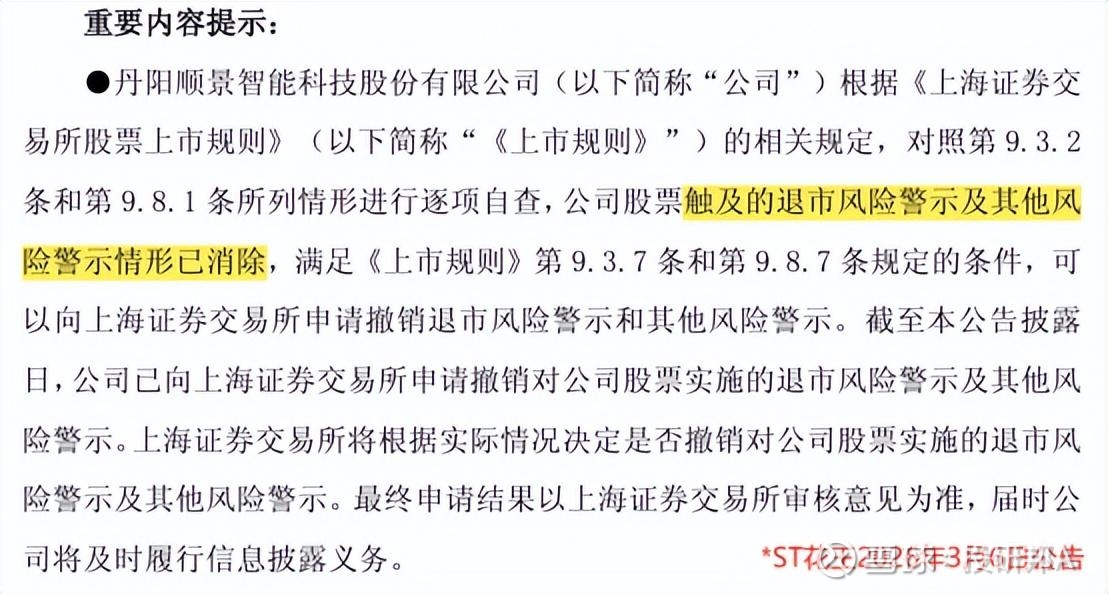

2026年3月6日,*ST花王发布了申请撤销退市风险警示及其他风险警示的公告,正式进入“摘星脱帽”倒计时。

据相关部门要求,一般情况下,若申请材料齐全且符合要求,交易所通常会在10个工作日内作出批复。

截至3月18日,*ST花王提交的“摘帽”申请暂未获得批复,不过从公司当前的整改情况来看,最终的结果大概率是顺利获批。

之所以这么说,是因为*ST花王把相关部门之前指出的问题,全部对症下药解决了。

我们来看看它这一年半都干了什么。

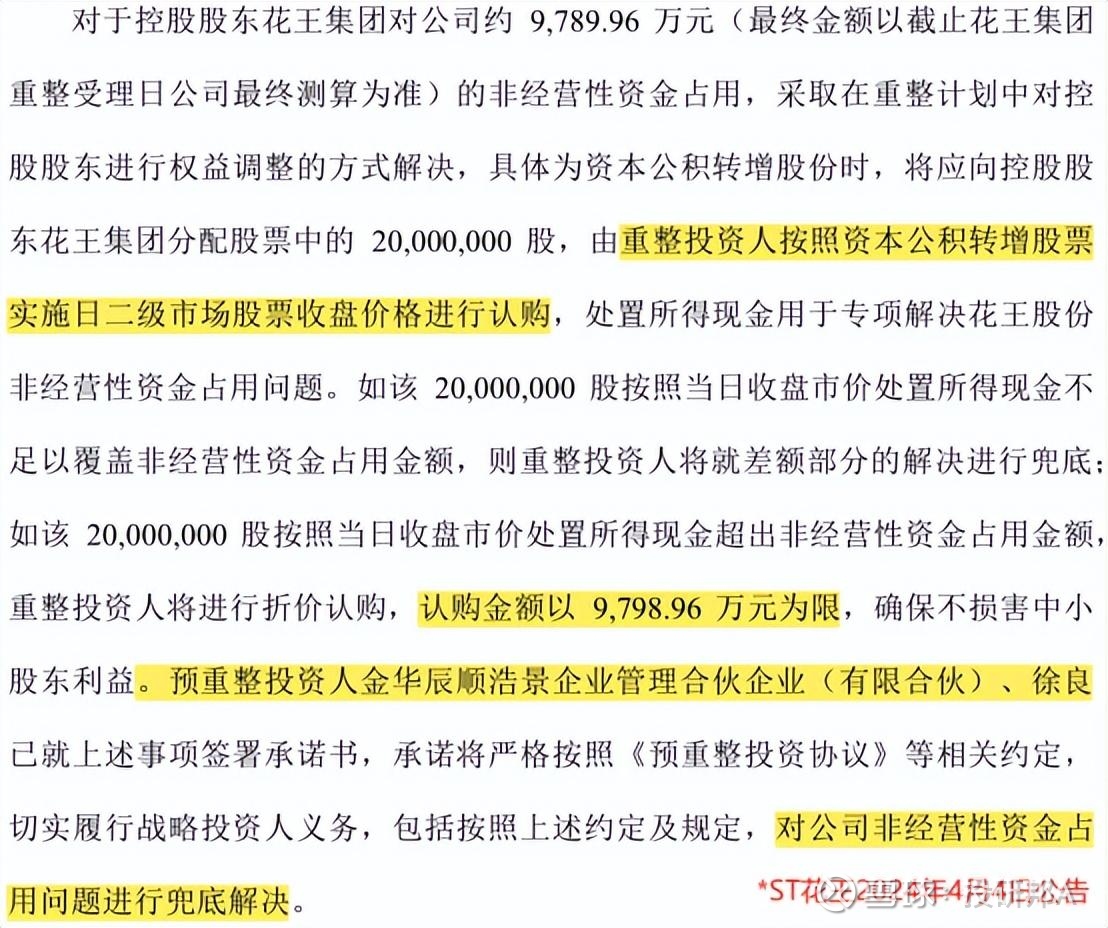

首先是第一次“戴帽”暴露出的资金占用及内部控制问题,2024年4月4日,*ST花王给出了非经营资金占用解决方案。

具体内容是公司原实控人花王集团进行重整,*ST花王应该分配给股东的200万股,由引进的重整投资人辰顺皓景、徐良进行兜底收购,处置所得现金用于专项解决*ST花王的非经营性资金占用问题。

这样一来,*ST花王的控股股东就从花王集团变更为了辰顺皓景。

截至2025年末,苏州辰顺皓景企业管理合伙企业共持有*ST花王18.51%的股份,为公司第一大股东。经股权穿刺,*ST花王的实际控制人及最终控制人均为徐良。

不得不说,在新实控人徐良的管理下,*ST花王确实和之前不一样了。

2025年6月,*ST花王通过增资四川拓维电力有限公司,新增储能系统施工业务。

两个月后,*ST花王又现金收购了安徽尼威汽车动力系统有限公司55.5%的股权,交易对价为6.66亿元,进入了新能源汽车零部件领域。

果然,换了经营方向后,公司业绩改善相当明显。

2025年,*ST花王的营业收入同比大增了347.62%,达到了4.1亿元,扣除非经常性损益后,公司的收入金额为3.93亿元,近五年来第一次超过了3亿元,满足相关部门的“摘帽”要求。

同时,*ST花王的聘用的会计师事务所对公司2025年度的财务报表出具了“标准无保留意见”,相当于肯定了*ST花王本年度财务报表的编制合规,这也符合相关部门对企业“摘帽”的要求。

至此,*ST花王的“戴帽”时暴露出的问题已全部解决,解除风险警示只是早晚的事,但这并不代表着它成为了一个能健康经营的企业。

包袱沉重,经营质量仍待考量

为了“摘星脱帽”,*ST花王简直就是在对症下药,也为此付出了不小的代价。

针对资金占用问题,公司找重整投资人兜底解决,这无可厚非;不过,在扣除非经常性损益收入需要大于3亿元这一要求上,*ST花王的做法未免有点“霸王硬上弓”了。

据公司披露的信息,*ST花王引入新能源汽车零部件和储能两项新业务,至少花了6.6亿元,而且还是现金。

表面上看公司营业收入确实达标了,但这也让公司的盈利周期变得更长了。

2023年至2025年,*ST花王的未分配利润分别为-5.3亿元、-13.5亿元、-15.8亿元。

未分配利润反映的是公司成立以来所有盈利和亏损的加总,到2025年末,*ST花王此项科目的金额达到了-15.8亿元,也就是说,公司还有15.8亿元的亏损暂未弥补。

这种情况下,哪怕是*ST花王收购了拓维电力和尼威汽车,也很难在短期内扭亏为盈。

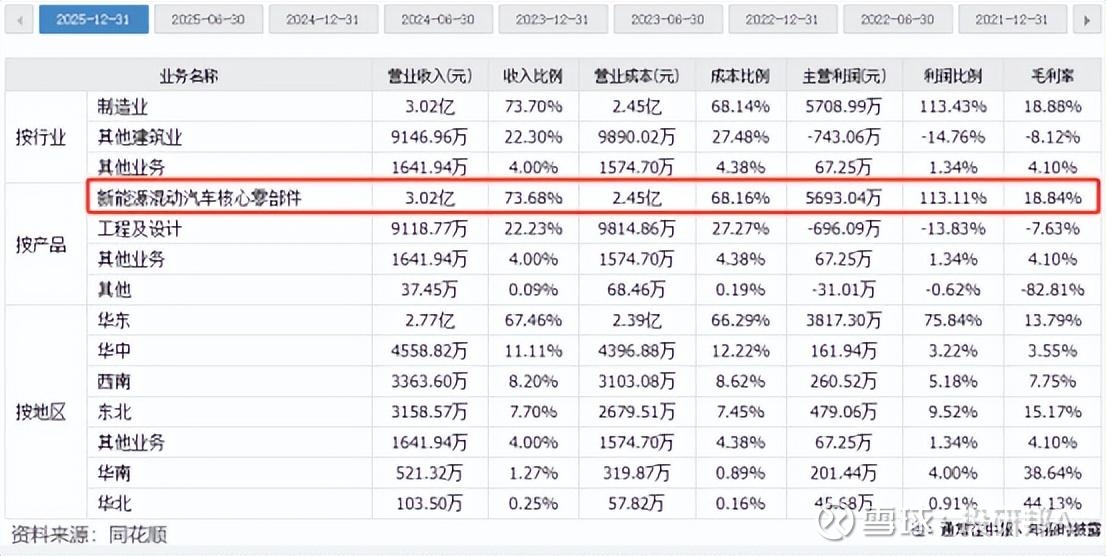

以尼威汽车为例,2025年,其带来的新能源混动汽车核心零部件业务毛利率高达18.84%,是*ST花王毛利率最高的业务。

只不过这部分业务暂时还未放量,规模较小,最终导致新能源混动汽车核心零部件业务2025年实际只贡献了0.57亿元的毛利润。

从业务结构来看,*ST花王“回本”遥遥无期,更不用说公司还处于“持续流血”的状态。

反映到现金流结构上,2025年*ST花王的经营活动现金流净额为-0.72亿元,投资活动现金流净额为-0.67亿元,筹资活动现金流净额为0.32亿元,整体出呈现“负负正”的现金流结构。

一般出现这种现金流结构的企业,大多是初创企业或者陷入困境被迫转型的企业,既需要不断投入资金争取转机,还需要持续获得外部融资维持运营。

当然*ST花王并不是主营业务不挣钱,它的问题在于下游客户基本都在赊账。

尤其是尼威汽车,其下游客户多为奇瑞汽车、零跑汽车、岚图汽车等大客户,公司在产业链中话语权较小,只能被动接受“先货后款”的交易模式。

2025年,*ST花王的应收账款金额为4.41亿元,甚至比当期总营收还多0.31亿元,在这种情况下,公司几乎没有现金流入。

更糟糕的是,*ST花王还背负着不小的债务压力和持续的减值损失问题。

债务压力方面,截至2025年三季度末,*ST花王仍有2.49亿元的有息负债需要偿还,而同期公司货币资金只有2.27亿元,资金缺口为0.22亿元。

减值损失方面,2025年*ST花王的信用减值损失高达-2.06亿元,其实就是公司之前做园林业务时借出的资金无法收回,只能当作坏账处理。

此外,*ST花王2025年还多出了4.81亿元的商誉,即公司在收购过程中产生的溢价部分。若未来子公司业绩不达标,这部分商誉就会进行减值处理,进而影响公司净利润。

总的来说,*ST花王确实已经把过去相关部门指出的问题逐一解决了,但公司要想长久经营下去,面临的压力仍然不小,这就要看新实控人后续会如何操作了。

结语

“表面问题一点没有,实际问题一个没少。”

本次“摘帽”如果顺利获批,仅仅是*ST花王危机的阶段性缓和,而非终结。公司虽然对症下药解决了相关部门指出的问题,但更深层的问题依然很严峻。

一方面,*ST花王过去的累计亏损不断吞噬未来利润;另一方面,公司现有的经营活动回款周期较长导致无法自身造血,偿债压力较大。

新实控人与新业务方向确实带来了改变的希望,但*ST花王的真正转折点,在于其新业务何时能实现规模放量,并产生正向的净现金流入。

相比于能不能“摘星脱帽”,这显然是一个更具不确定性的难题。

以上分析不构成具体买卖建议,股市有风险,投资需谨。