东方电气,斩获900亿订单!

抢电大战,一触即发!

数据显示,北美输电线路平均使用年限为40年,约31%的输电设备和46%的配电设备超期服役。

在供应端承压的情况下,AI数据中心崛起更加剧了“电荒”。国际能源署预测,2030年全球数据中心电力需求较2024年翻倍增长,达到945太瓦时。

此时,燃气轮机凭借安装周期短、供应稳定的独特优势,成为数据中心缺电的最优解。

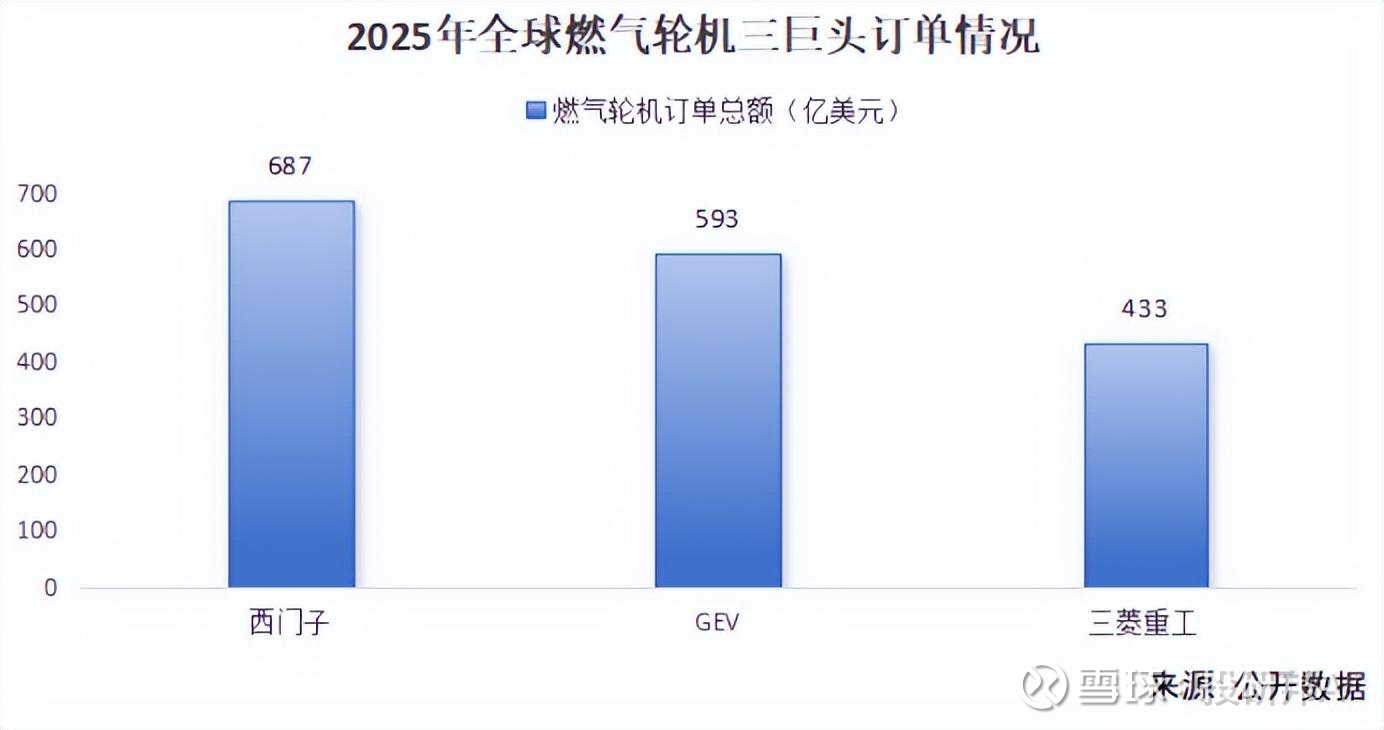

市场需求激增,直接体现在订单上。截至2025年年底,西门子燃气轮机订单高达600亿欧元(约687亿美元),GEV、三菱重工也手握百亿美元订单,海外巨头产线几乎满负荷运转。

在这一轮全球抢单潮中,国产厂商正奋起直追。东方电气率先实现了燃气轮机从0到1、再从1到n的跨越式突破。

中国争气机

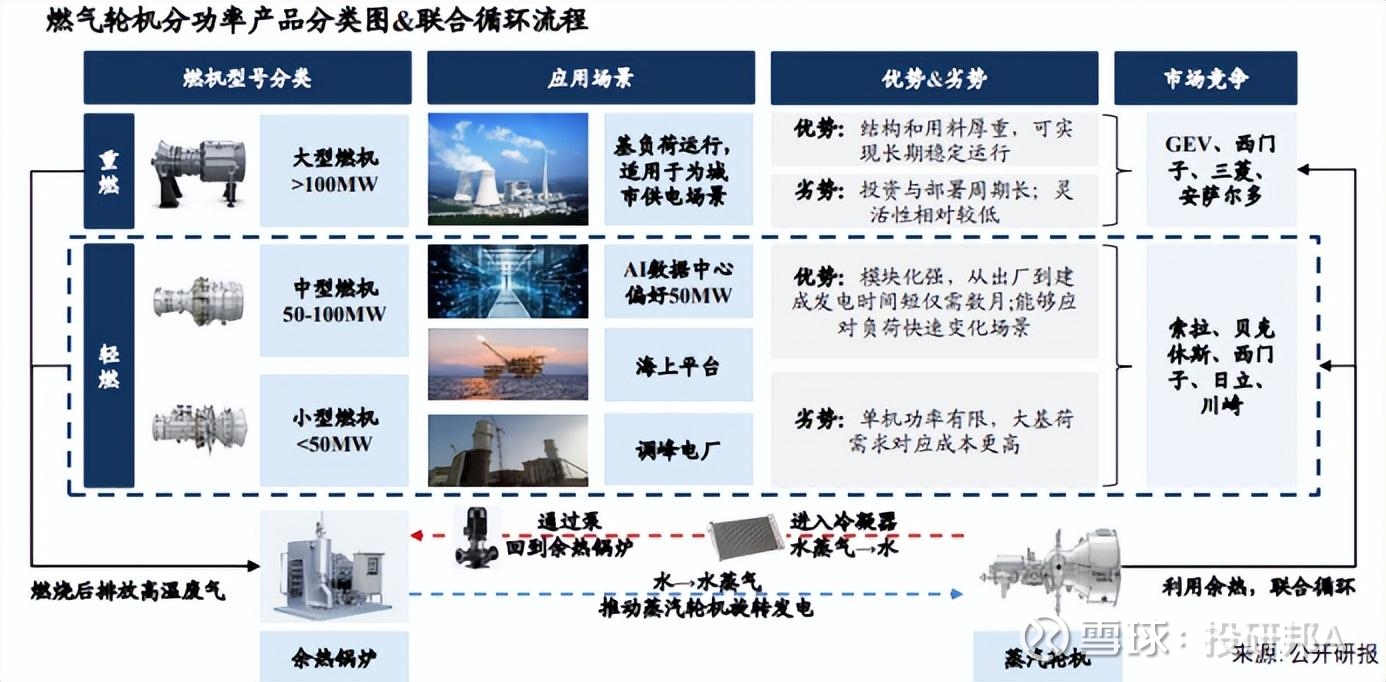

燃气轮机不仅是天然气发电的核心动力装备,更已成为大型数据中心备用电源的首选方案。它的特殊之处在于快、灵。

先说快,风电、水电、核电项目审批与建设流程较长,开发周期往往长达五年甚至十年以上,难以快速填补电力缺口。

燃气轮机的模块化设计可支持分期建设,部署周期约1-2年,同时可以实现7*24小时供电。

再看灵,燃气轮机单机占地面积仅为同功率煤电的1/5,满足数据中心集约化布局需要。而且,燃气轮机功率规模灵活,升降负荷速率达50MW/分钟,适配AI负载经常发生剧烈波动的特性。

目前,全球燃气轮机市场掌握在西门子、GEV、三菱重工手中,合计市占率达80%。

在这片由海外厂商主导的领域中,东方电气正悄然撕开一道口子。

早年,我国燃气轮机发展以技术引进为主,东方电气也是这样做的。2003年,东方电气与三菱重工签订F型燃气轮机技术转让协议,并在2009年启动自主研发。

2023年,东方电气研制的国产首台F级50MW重型燃气轮机G50顺利投运,实现从0到1的历史性跨越,至今公司已具备G15、G50两款自主可控机型。

被誉为中国争气机的G50,一年可减少碳排放超50万吨,一小时发电量满足约7000个家庭一天的用电,是我国构建新型电力系统的得力干将。

2024年9月,G50顺利通过2000小时满负荷商业运行鉴定,正式具备从1到N的推广应用能力。

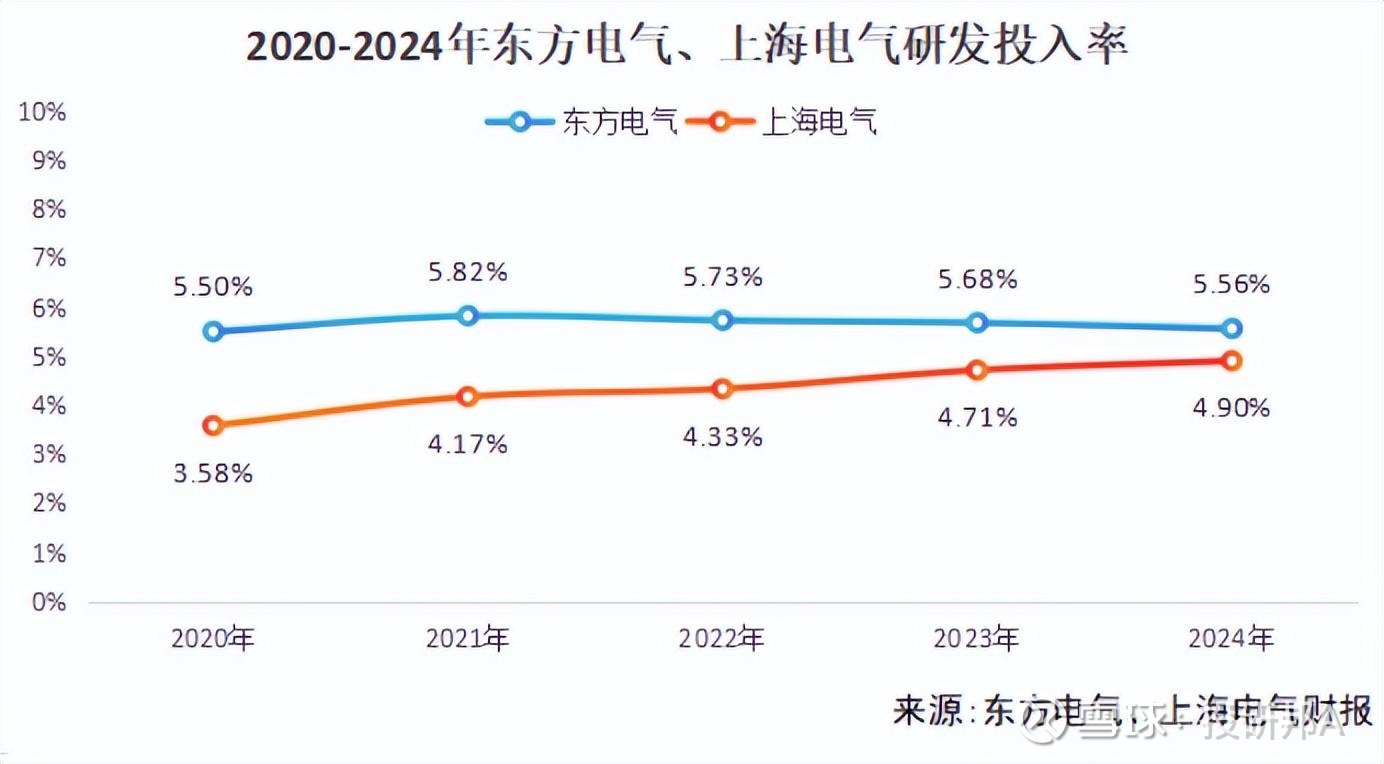

东方电气也成为国内唯一具备重型燃机研究、制造、调试、备件、检修全服务能力的企业。2020-2024年,公司研发投入率均超过5.5%,比上海电气的约4.3%要高。

截至2025年10月,公司获得燃气轮机相关发明专利136项,制定国家/行业标准6项。

值得一提的是,与三菱合作之初,东方电气的燃机国产化率仅为46.5%,截至2025年9月已提升至85%。

在整机研制之外,东方电气的产业步伐同样迈得坚定。

据预测,2030年全球燃气轮机合计产能约90GW,但仍难以覆盖同期需求,供应缺口为国产燃机出海提供机遇。

2025年11月,东方电气为哈萨克斯坦50MW联合循环发电项目提供3台G50,实现国产重型燃机首次整机出口。

2025年半年报显示,东方电气在建工程中就有G50燃机高温透平叶片精铸产线,可见公司在加码产能布局,力争在全球市场分得一杯羹。

手握886亿订单

冰山理论告诉我们,一小部分冰山之所以能浮在水面上,是因为隐藏在水下的强大支撑。

东方电气便是个典型的例子,有主营业务持续输血,才能为燃气轮机的研发、生产提供资金。

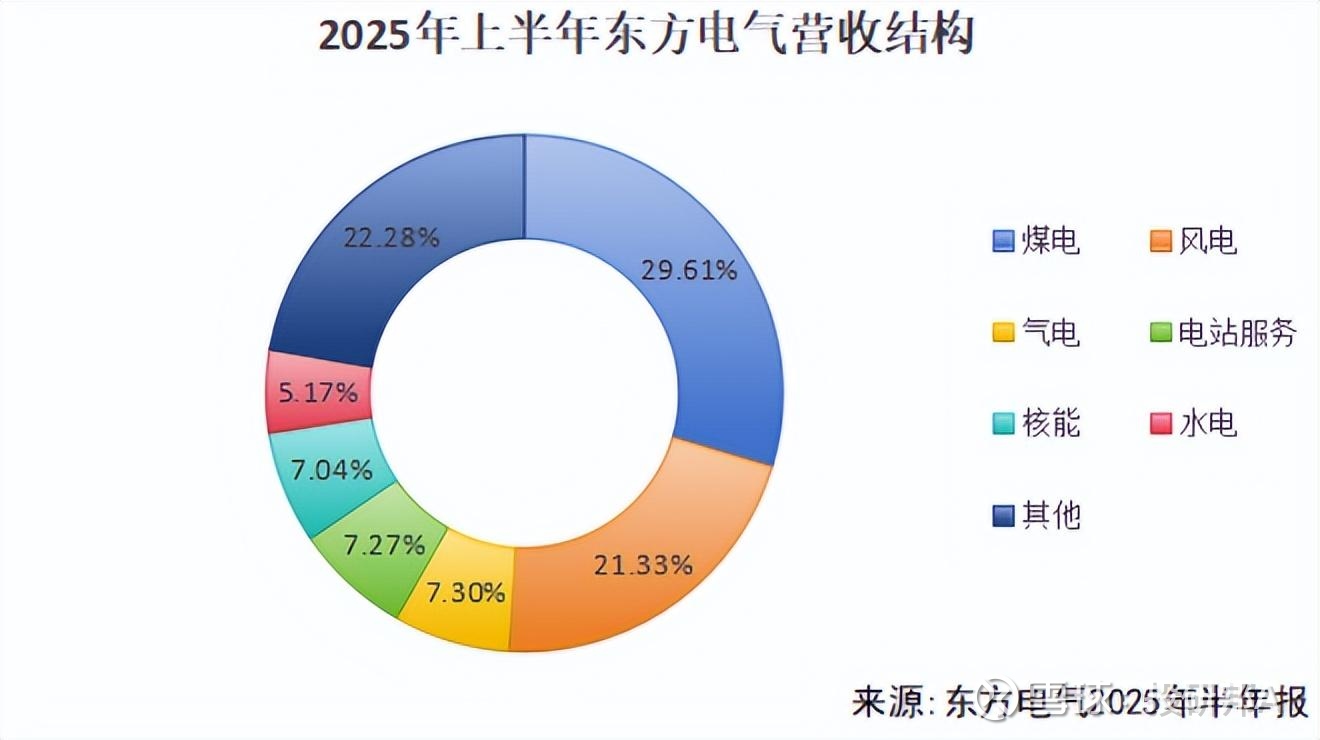

东方电气构建了风、光、水、火、气、核电“六电并举”的发电设备产品线。

2025年上半年,公司气电设备的营收占比仅为7.3%,煤电、风电分别占比29.61%、21.33%,贡献了营收的半壁江山。

公司以煤电为业务基石很好理解。由于我国富煤少气的资源禀赋,煤电是我国电力系统的压舱石,占总发电量的70%左右。

东方电气是煤电设备行业内产品涵盖范围最全面的企业之一,成功交付了国内压力最高、温度最高、效率最高、煤耗最低的单轴百万千瓦火电机组锅炉。

我国300兆瓦以上等级煤电机组市场主要由东方电气、上海电气、哈电集团主导,行业集中度超85%,其中东方电气的市占率常年保持在1/3以上。

在风电领域,东方电气则是承接了风电设备出海的重任。早在2014年,公司就为瑞典布莱肯项目提供风电整机,使国产风电整机首次进入欧洲高端市场。

十年后,东方电气再次达成新纪录。2024年,公司自主研制的全球最大26兆瓦级海上风电机组并网发电,刷新全球风机单机容量与叶轮直径两项记录。

截至2025年9月,公司风电产品全球累计装机容量突破42GW。

多元化的发电设备布局,给东方电气带来了稳定增长的业绩。

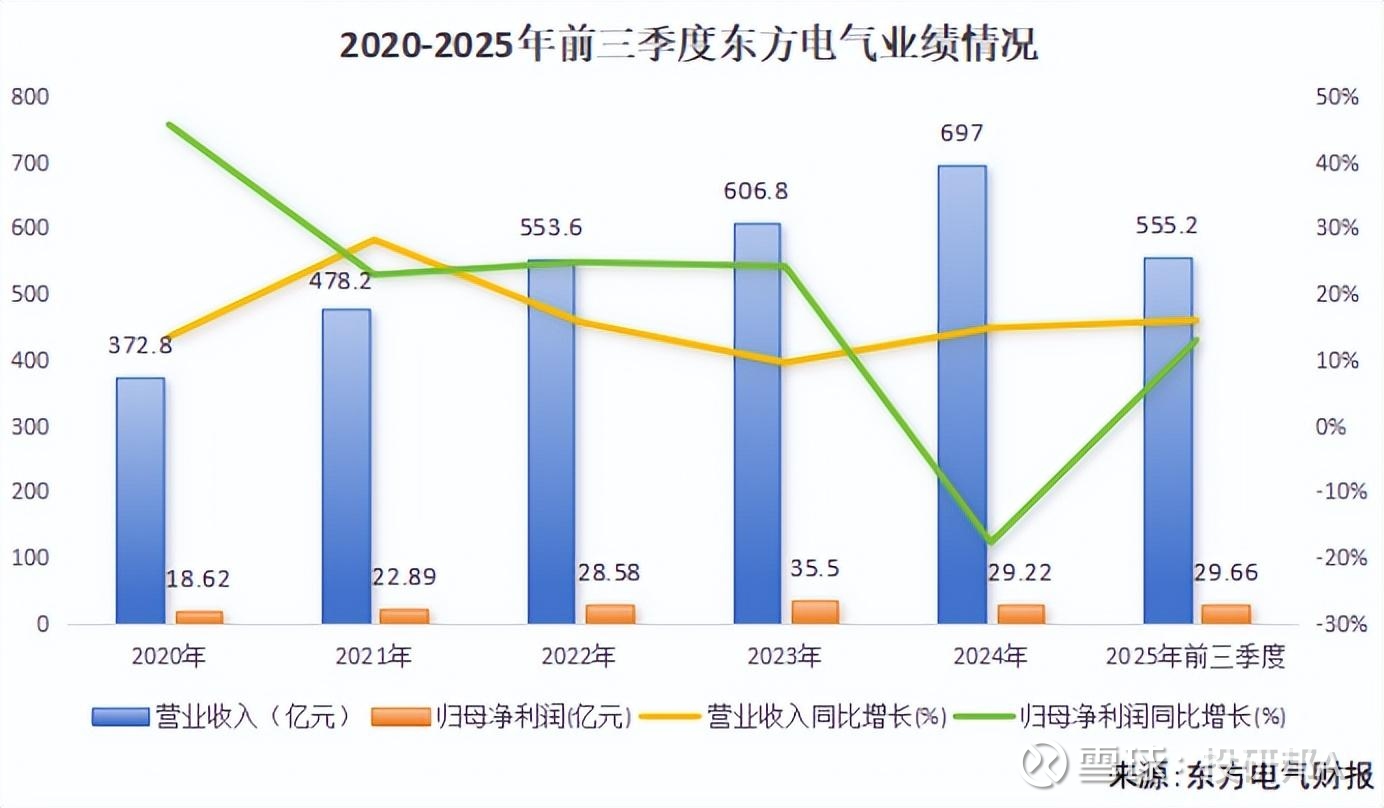

2020-2024年,东方电气营收从372.8亿元快速增长至697亿元,年复合增长率为17%;同期,公司净利润从18.62亿元增至29.22亿元。

2025年前三季度,公司实现营收555.2亿元、净利润29.66亿元,分别同比增长16%、13%,仅9个月的净利润就已经超过2024年全年。

业绩增长背后是持续充实的订单储备。

2025年前三季度,东方电气新增生效订单885.83亿元,其中清洁高效能源装备占36.86%,可再生能源装备占30.39%,订单结构较为均衡。

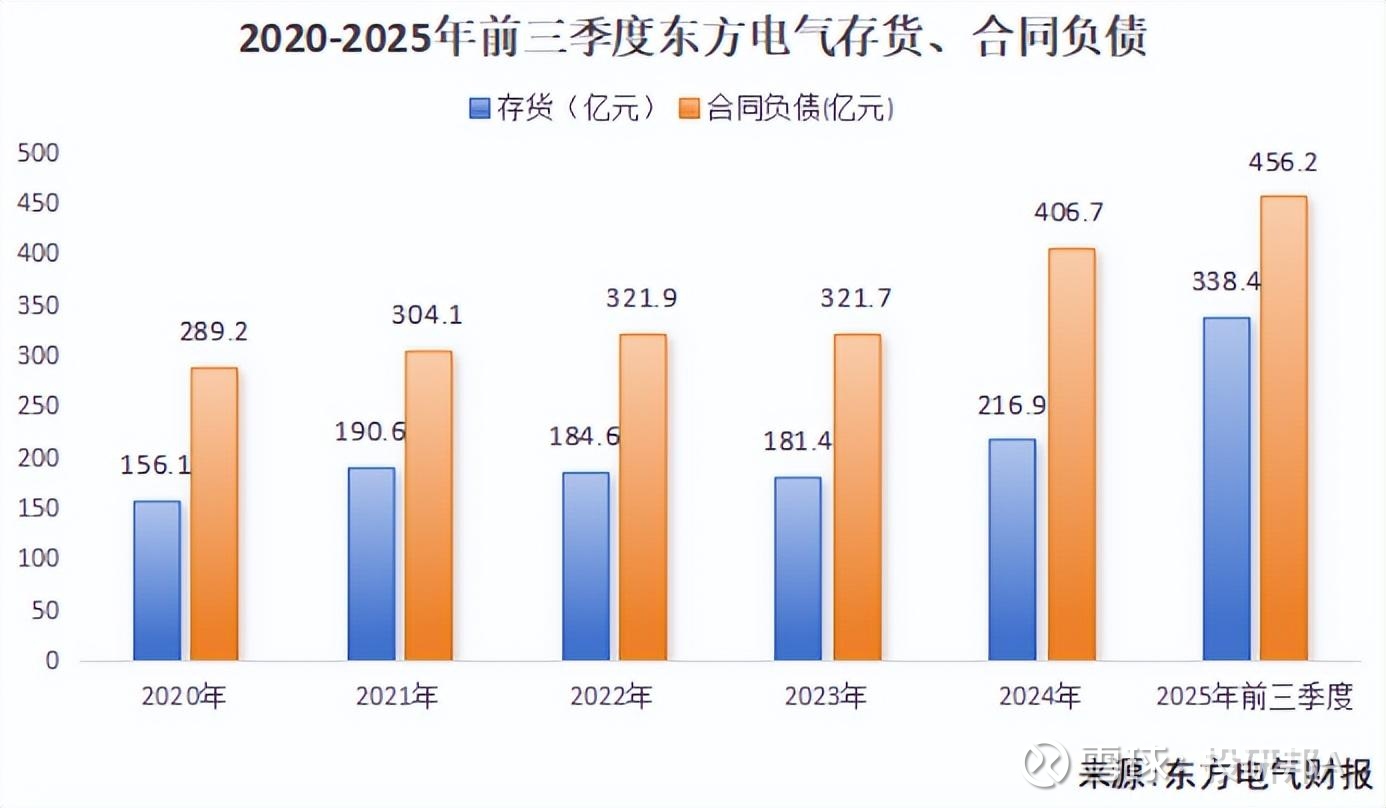

合同负债是订单的先行指标,2025年前三季度,公司合同负债高达456.2亿元,同比增长17%,存货随之同比激增52%,达到338.4亿元。

2025年半年报显示,公司在产品占存货的比例高达84.27%。这说明大量订单已进入生产环节,随着产品逐步交付,这些在手订单将陆续转化为收入,为东方电气的发展注入动能。

结语

东方电气不只是一个设备制造商,更是承载我国发电设备自主化重任的核心企业。

在自主可控的道路上,东方电气煤电、水电、风电、核电部件国产化率均达到100%,夯实技术底座。

如今,海外AIDC建设催生了对燃气轮机的巨大需求,东方电气凭借G50的率先出口,已在全球市场占据一席之地。

以上分析不构成具体买卖建议,股市有风险,投资需谨。