均胜电子,再签710亿订单!

均胜电子,或许是最被误解的公司之一!

有人担心均胜电子商誉暴雷,殊不知公司商誉规模早已低于净资产的50%,甚至已经接近30%,风险可控。

有人诟病均胜电子成色不足,但公司经营活动现金流净额常年显著高于净利润。要知道,在汽配行业,比营收增长更难的其实是赚到“真钱”。

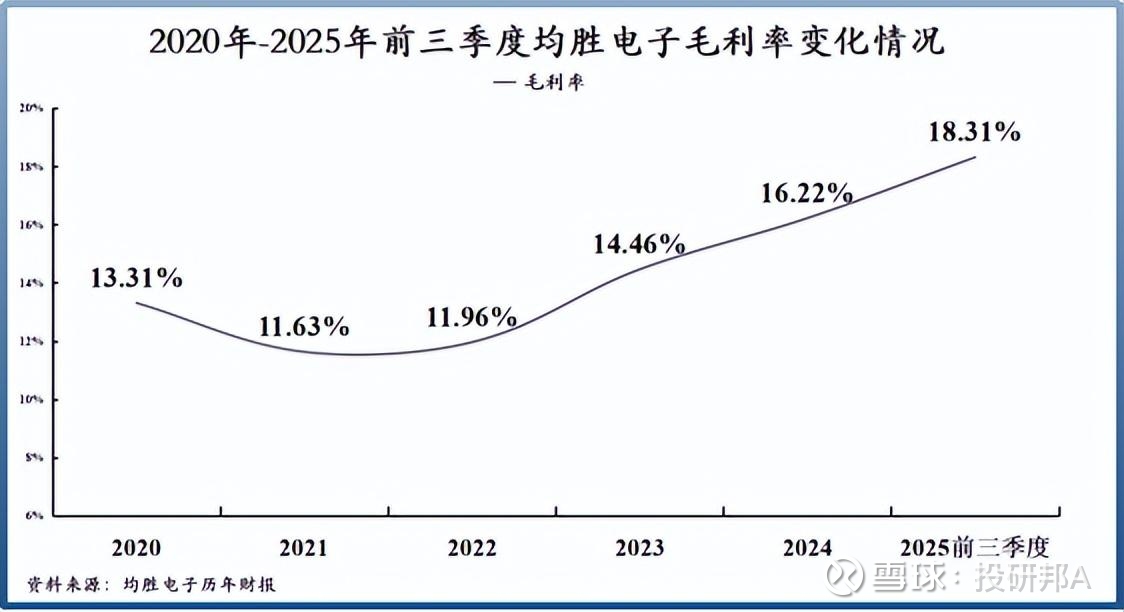

有人质疑均胜电子盈利能力,可真要说起来2021年以来公司毛利率始终处于上升通道,并且处于行业中游水平。

那么,均胜电子真正存在的问题究竟是什么呢?

归根结底,那是利润与现金流的错位,是成本出清与业绩释放的时差。

解决历史遗留问题

均胜电子的利润,正被两座大山压着。

一个是整合成本,另一个则是杠杆。

可以看到,均胜的经营活动现金流净额与净利润之间常年存在着几十亿的差距。

例如,2025年前三季度,公司经营活动现金流净额高达36.4亿元,但净利润只有11.2亿元,中间相差超25亿元。

这显然是不正常的现象。

反观其他同行,三花智控同期经营活动现金流净流入30.58亿元,净利润为32.42亿元,仅差2亿元。伯特利、拓普集团等公司这二者也都相差无几。

均胜电子之所以出现该情况,与其成长史密不可分。在汽配行业,有人靠内生增长稳扎稳打,有人靠外延并购快速扩张。均胜,无疑是后者中最激进的一位。

从2011年成功开展首次跨国并购到现在,公司大大小小的收购高达10次以上。

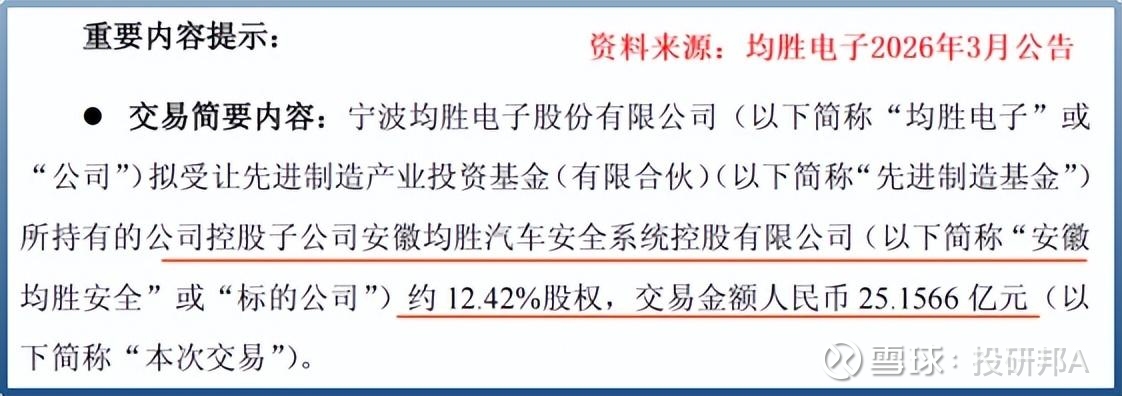

就在近日,公司又发布公告表示出资25.16亿元购买其控股子公司安徽均胜安全12.42%的股权。

通过并购,均胜电子的确将大量的技术和成熟资产收入囊中。与此同时,高额的折旧也随之而来。

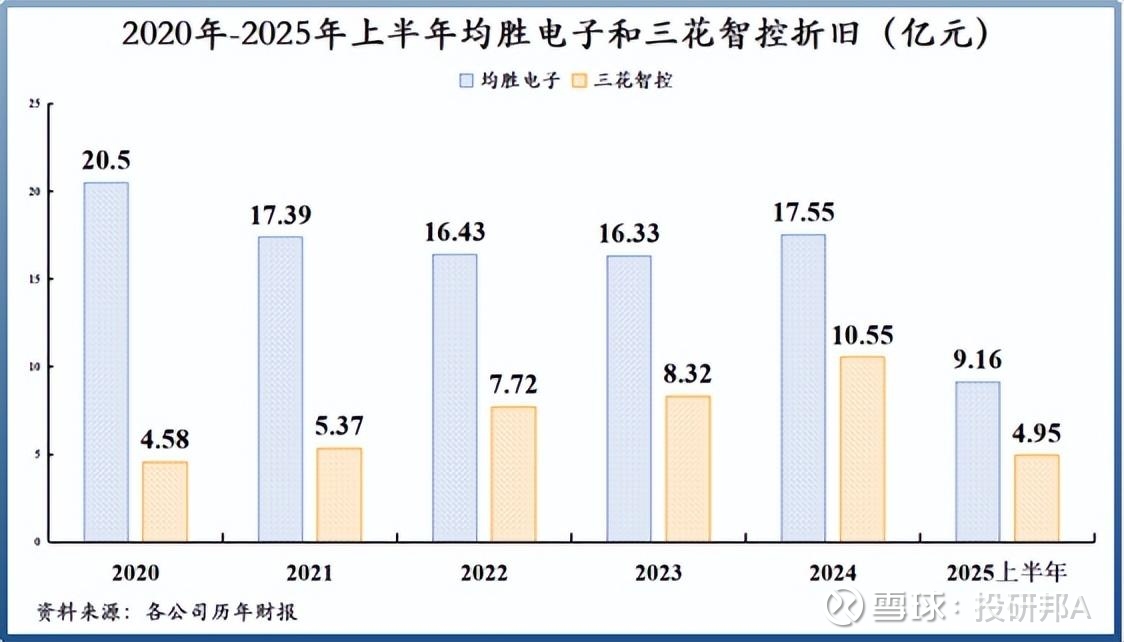

比如,截至2025年6月底,均胜的固定资产为137亿元,三花智控的为105.2亿元。

但2025年上半年,均胜固定资产和投资性房地产折旧高达9.16亿元,接近三花4.95亿元折旧的2倍。拉长时间线看,此前年度均胜的折旧甚至是三花的3-4倍。

这其中的差异主要来自两个方面。

一个是均胜电子并购获得了大量的机器设备。而机器设备的折旧年限要远低于房屋和建筑物,因而每年会给公司带来沉重的折旧负担。

像2025年上半年,均胜仅机器设备增加的折旧额就高达10.85亿元。

另一个则是均胜电子并购买来的资产通常按照公允价值记账,而三花智控这类以内生增长为主企业的自建资产多以成本入账。这也会导致均胜的折旧压力较大。

折旧属于典型的非现金成本,于是均胜电子现金流与净利润之间的巨额差距就有了解释。

不过,折旧年限短也有好处。折旧年限短意味着公司资产价值正在被快速“收回”,当折旧高峰期过去,公司利润有望得到释放。

财务费用高企是均胜电子并购路线的另一大“代价”。

公司一边需要留存必要的营运资本,一边还要去花钱并购,资金不够用,几乎是板上钉钉的事情。

这就迫使其不得不外出借钱。2020年以来,均胜电子资产负债率常年保持在70%左右,远高于三花智控、拓普集团等同行。

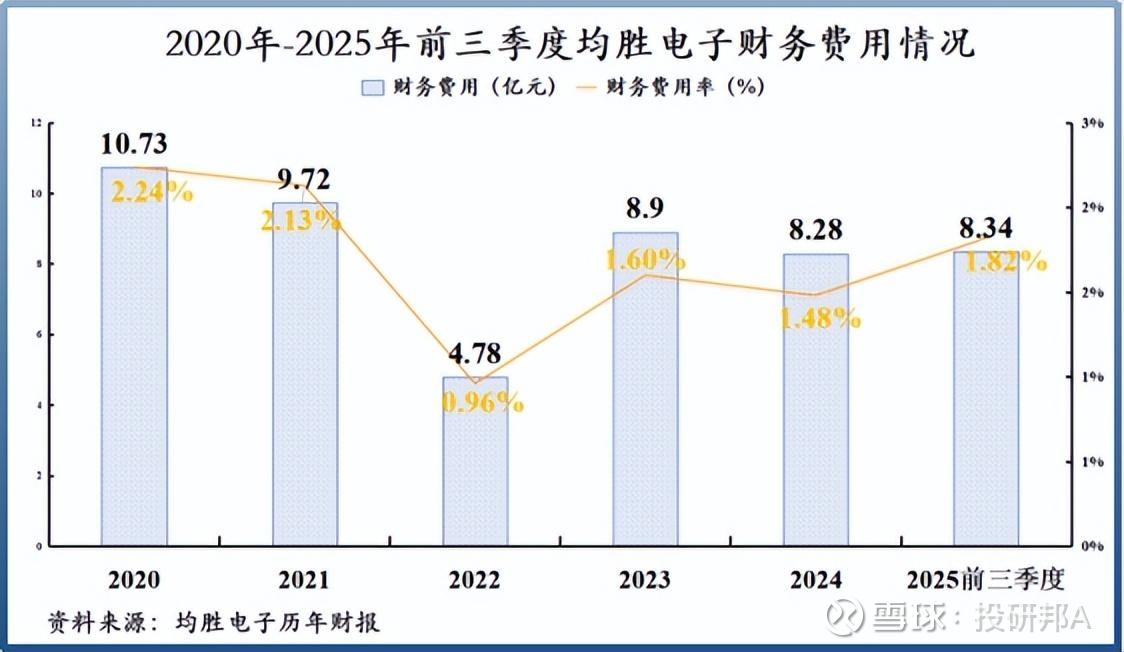

因此,财务费用成为侵蚀公司利润的“钝刀”。2020-2024年,均胜财务费用常年维持在9亿元左右。

公司正在采取引入战略投资人等措施来改善这种高杠杆现状。

2026年1月,公司披露农银投资计划向其控股子公司安徽均胜安全增资10亿元。

并且,随着整合高峰期过去,均胜电子逐渐减少大规模并购和新建产能的资本开支,公司杠杆有望降低。

不管是折旧,还是财务费用,其实都是均胜电子并购扩张路上必须付出的代价。更关键的问题在于当整合成本陆续出清,公司利润能否跟上现金流的步伐。

剑指全球顶尖玩家

均胜电子本身,对未来充满信心。

近日,均胜电子旗下均联智行亚洲区CTO朱魁透露了公司发展的野心,表示要在未来3-5年跻身智能汽车细分领域“全球头部玩家”行列。

公司这么说的底气,既来自汽车安全业务这块“压舱石”,又来自汽车电子业务这把“推进器”。

根据弗若斯特沙利文统计,目前均胜电子已经是我国第二大、全球第二大汽车被动安全产品提供商。同时,公司也是全球最大的方向盘、安全带和安全气囊供货商之一。

2024年,公司的汽车安全产品在全球和中国市占率分别为22.9%和26.1%,均仅次于奥托立夫(46.2%和40.7%)。

也就是说,每5辆车中就至少有1辆车的安全气囊、安全带等产品是出自均胜电子之手。

2020-2024年,均胜汽车安全业务营收从331.3亿元增加到386.2亿元。

虽然该业务增速较慢,但公司通过它建立了全球顶级的供应体系和客户资源,更是国内少数已经搭建完成高度全球化平台的汽配公司之一。

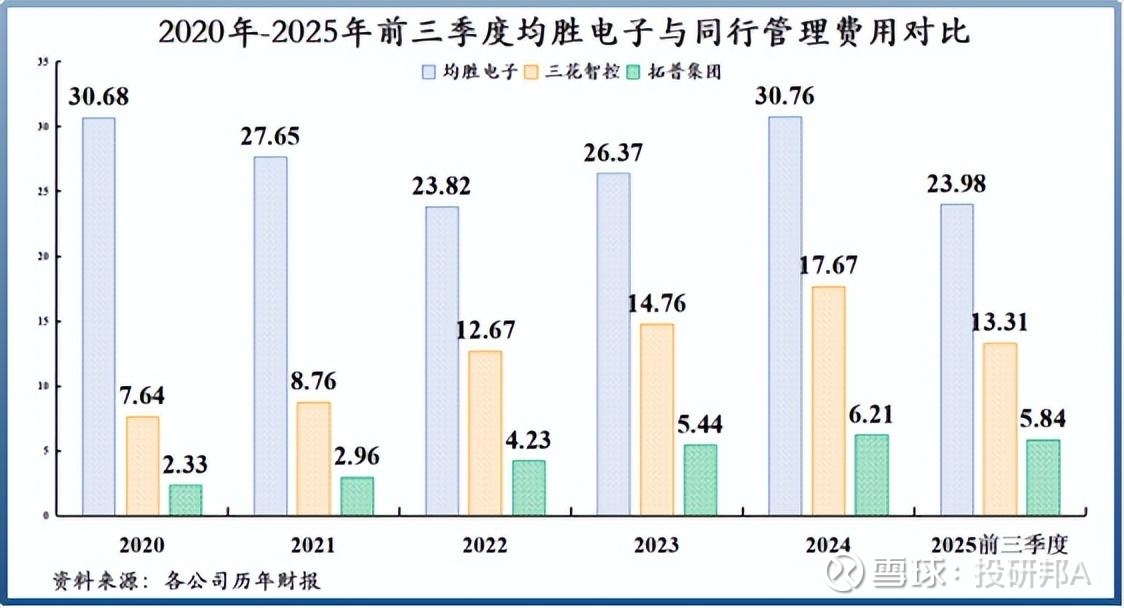

这点从公司管理费用上能有所体会。

2020-2024年,均胜电子每年的管理费用最高可达近30亿元,2025年前三季度高达23.98亿元,远超三花智控、拓普集团等同行。

诚然,其中的一部分费用是因为公司深度整合收购来的资产所产生的整合成本。

但不可否认,均胜也借此建立了全球化的供应链、生产基地和销售网络。根据公司披露,其在全球设有19个研发中心和超过50个生产基地,覆盖亚洲、欧洲和北美等主要汽车市场。

客户方面,均胜电子的客户群体覆盖全球知名车企,包括特斯拉、大众、福特、丰田、比亚迪等。

这也为公司拓展新业务提供了基础。其中,汽车电子业务就是一个成功范例。

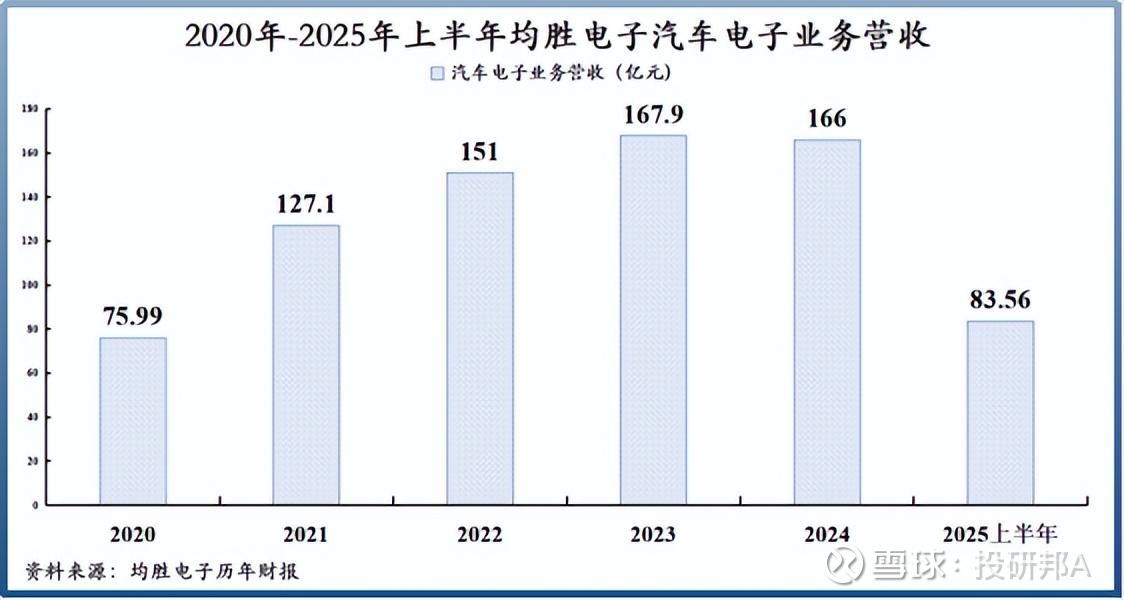

2020-2024年,均胜汽车电子业务营收从75.99亿元翻倍增加到166亿元,2025年上半年营收也有83.56亿元。

同时,公司汽车电子业务的毛利率高于汽车安全业务,对提高公司整体盈利能力提供了促进作用。

就在近日,均胜又宣布旗下首款L3级智驾域控产品预计2027年量产上车,并且自主研发的L4级智驾域控即将搭载低速无人物流车,有望成为国内首款基于国产芯片平台实现量产的L4智驾域控产品。

要知道,目前国内以及全球汽车智能驾驶多处于L2阶段。从技术突破到商业化落地,均胜电子正以全力冲刺全球智驾供应链顶端。

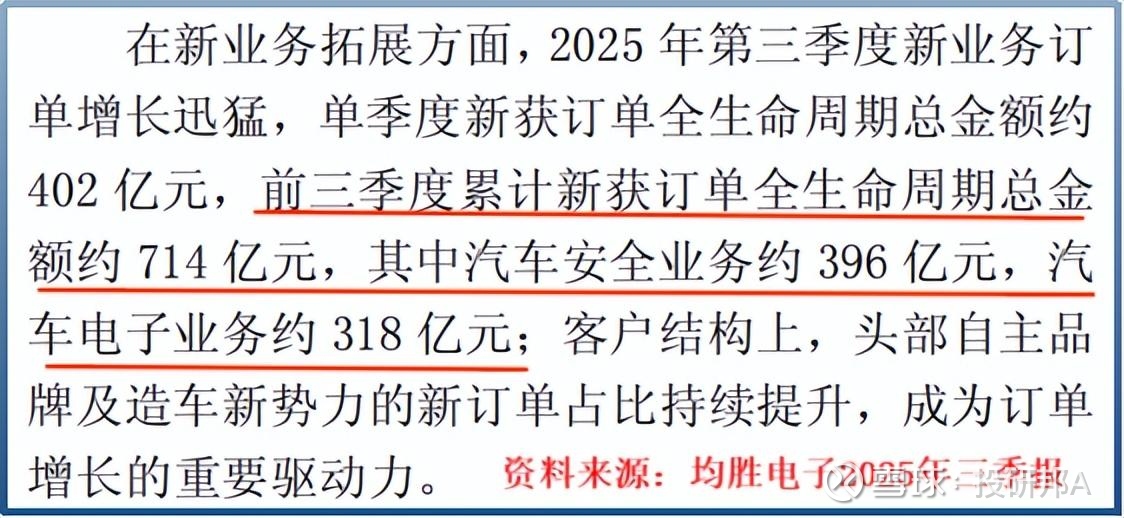

2025年前三季度,公司累计新获订单全生命周期总金额约714亿元,其中汽车安全业务约396亿元,汽车电子业务约318亿元。

机器人则是均胜电子正在孵化的另一个“杀手锏”。

自2025年初进入具身机器人市场,公司在机器人领域已经迈出了一大步,不仅推出机器人传感器,电池管理以及机甲在内的多项产品,还与智元和银河通用等本体制造商达成合作。

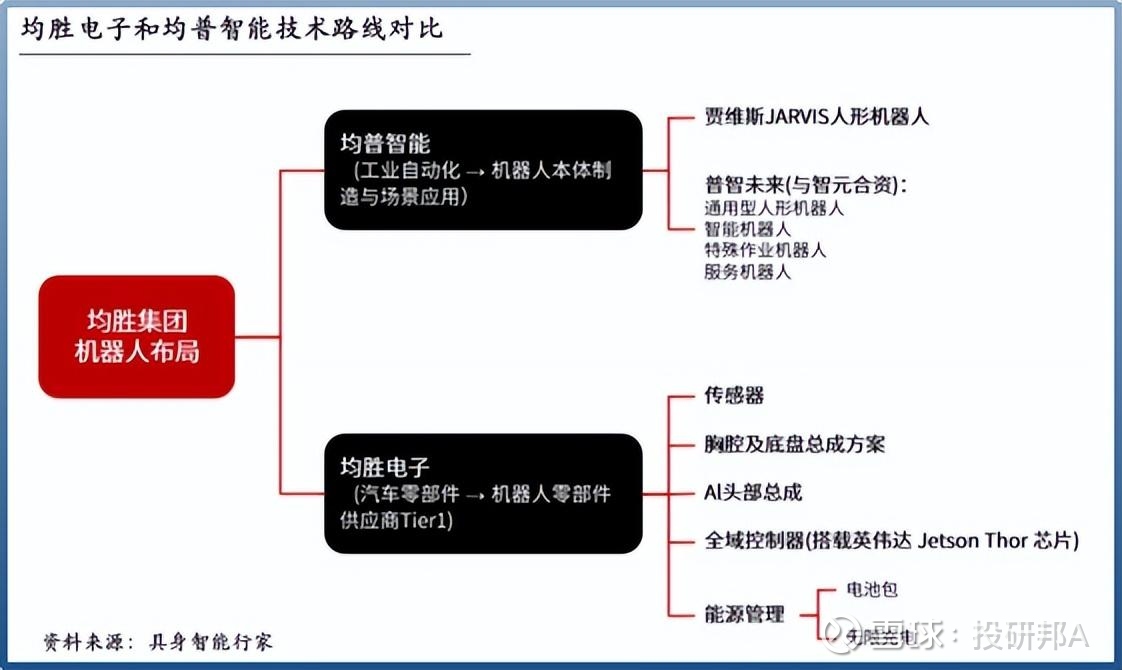

并且这只是均胜电子本身的进展。在均胜集团内部,均普智能早在2022年就已经进入机器人行业。

其中,均胜电子依托其在汽车领域积累的优势,侧重于机器人核心零部件,而均普智能原本拥有工业机器人等产品和技术,更聚焦机器人本质制造和场景应用。

二者恰好互为补充,协同发展。

一方面,均胜电子在整合内部资源,消化并购带来的负面影响;另一方面,公司又在加码智能汽车和机器人业务,给未来铺路。

现在,公司既没有度过折旧高峰期,也没有熬过战略投入期,利润并不好看,在情理之中。

结语

从并购狂人到整合大师,从边缘小厂到汽配主力,均胜电子的十五年,给汽车企业提供了另一种发展路线。

如今公司虽然净利润仅仅只有不到20亿元,但这并不意味着胜电子赚不到钱,而是它赚的钱,尚没算进利润表里。

以上分析不构成具体买卖建议,股市有风险,投资需谨。