银行股大比拼——上市银行25A业绩快报对比解读

经历了漫长的等待后,2026年部分银行已率先披露2025年度业绩快报,颇有白居易笔下《琵琶行》中“千呼万唤始出来,犹抱琵琶半遮面”的意味。尽管数据披露有限,但其中最关键的核心指标,已经足够我们了解2025年银行业经营的整体轮廓。那些具备更强盈利能力与更高风险储备水平的优质银行,也将在各类比较中浮出水面。

本次业绩分析选取了当前已公布2025年度业绩快报的8家上市银行,包括股份制银行中的浦发、兴业、招商、中信银行,城商行中的南京、宁波和杭州银行,农商行中则仅有苏农银行。值得注意的是,平安银行此次并未出现在名单中,作为以往率先披露业绩的“快报领跑员”,平安银行今年迟迟未公布相关数据。这家仅次于招行的“零售二哥”缺席业绩快报梯队,或许正说明了2025年对于零售银行而言充满坎坷。

一、盈利能力大比拼

(一)股份行组内比拼

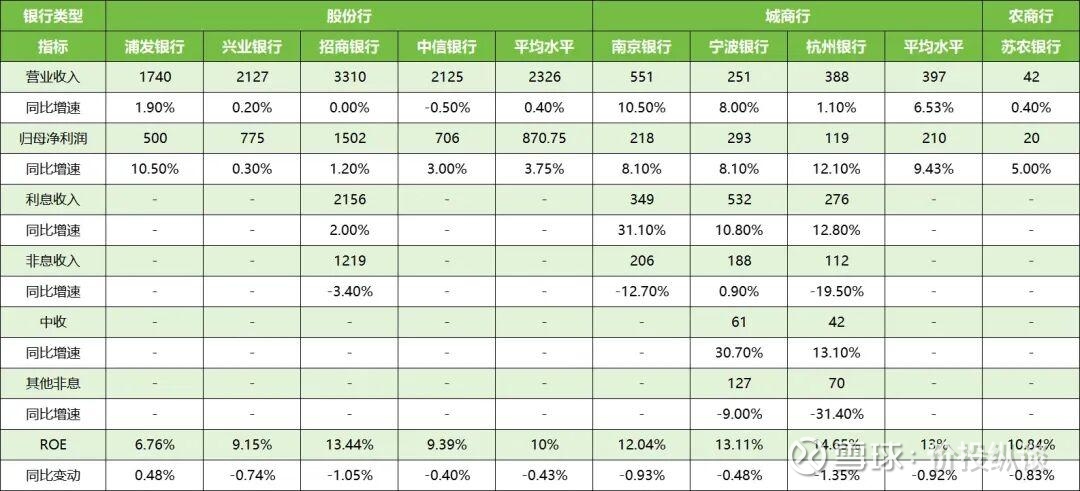

图表1 4家股份行业绩快报对比(盈利方面)

从股份行角度来看,平均营收增速仅有0.4%,最高的浦发银行为1.9%,最低的中信银行负增长0.5%。营收增速较低反映的是目前市场对金融需求的低迷。平均归母净利润增速3.75%,最高的仍是浦发银行为10.5%,最低的兴业银行为0.3%。

一般来讲,在费用占比没有较大幅度变动时,归母净利润增速和营收增速应该相差不大,但浦发和中信归母净利润增速明显高于营收收入,这种情况可能有三个原因:实际税率下降、各项费用降低和计提信用减值损失下降,所以不能只因为净利润增速高就认为经营成效好,还要深挖其背后的原因。

只有招行快报公布了利息收入情况,同比增速均只有2%。作为股份行老大哥,招行反映了股份行尤其是零售股份行面临的经营压力。一方面是全社会融资需求下降,最重要的是个人客户减少借贷需求,使得资产规模增长速度较慢。另一方面,连续多年的LPR下调,导致银行净息差持续收窄。二者共同导致了银行利息收入仅能维持低速增长。

非息收入也只有招行公布,同比负增长3%,主要是2025年债市波动导致,全年收益率震荡上行,债券价格相应下滑,从而产生账面亏损。从前三季度来看,大部分银行非息收入表现也呈现负增长。

净资产收益率方面,招行最高达到13.44%,浦发最低仅有6.76%,只有招行的一半。招行的盈利能力在几家头部股份行中仍是独一档的领先,但与2024年相比,其同比降幅最大,达到1.05%。兴业和中信也分别同比下降至9.15%和9.39%。浦发银行同比微增0.48%,主要是2024年表现太差,2025年离及格线更近了一步而已。

(二)城商行组内比拼

图表2 3家城商行业绩快报对比(盈利方面)

从城商行角度来看,营收平均增速为6.53%,比股份行高6.13%。最高的南京银行为10.5%,最低的杭州银行仅有1.1%。可以看到,城商行营收增速明显高于股份行,主要是这些经济发达地区仍保持着相对更旺盛的信贷需求,尤其是地方政信类项目也优先通过城商行进行融资。归母净利润平均增速为9.43%,同样比股份行高5.68%。

南京银行和宁波银行营收增速与净利润增速基本一致,但是杭州银行明显差异较大,净利润增速比营收增速高11个百分点,我们前期对杭州银行三季报分析的时候又发现其通过减少资产减值损失来释放盈利空间,从而推高了业绩增速。

令我比较奇怪的是杭州银行与其他银行同处于江浙富庶区域,但是营收增速却明显更低,无外乎有两种可能,要么是管理层出于风险考虑主动放缓资产规模增速,要么是外部竞争压力太大导致资产投放进度缓慢。杭州2025年可是出了名的科技公司聚集地,”杭州六小龙“也是名声在外,但是杭州银行作为深耕杭州区域的城商行,似乎并没有从中得到多少收益。

我分析可能和科技公司的成长阶段有关,毕竟这些新生公司都还处于烧钱研发,占领市场阶段,还没有成长为成熟的大企业,自然给银行带来不了多少收益。

从这个角度来看的话,杭州银行更可能是未来价值型银行,当这些科技公司成长起来,如果杭州银行可以与其形成深度绑定,那么收入水平的高速增长自然也不是问题。

城商行利息收入平均增速为18.23%,最高的南京银行为31.1%,最低的杭州银行为12.8%。在以往的三季报分析中,我们也观察到城商行的利息收入增速明显高于国有行和股份行,主要原因就是城商行的贷款规模增速更高,即使净息差略有下降,仍可以取得较高的利息收益。

城商行非息收入平均增速为-10.43%,南京和杭州银行负增长,仅有宁波银行微增0.9%,主要是其他非息负增长拖累导致的,与招行情况基本一致,目前来看对银行整体收入不会造成太大影响。

城商行中间业务收入平均增速为21.9%,其中宁波银行增速大幅增长至30.7%,杭州银行也同比增长13.1%。得益于2025年的牛市行情,不少银行中间业务收入都有不错的表现。随着慢牛行情的逐步成型,为企业和个人提供优质综合服务的银行也将会脱颖而出,这也成为未来银行股选股的关键方向。宁波银行以30.7%的中间业务增速崭露头角,如果未来可以保持稳健的增速,那么会是一个不错的标的。

城商行净资产收益率平均水平为13%,比股份行高3个百分点。三家银行相差不多,且都明显高于大多数股份行,但较去年均是负增长,这也是大多数银行的正常表现。

(三)农商行“一枝独秀”

从农商行角度来看,仅有苏农银行公布业绩快报。营收增速0.4%,与股份行水平接近;归母净利润增速5%,略高于股份行,但明显低于城商行。净资产收益率10.84%,略低于城商行平均水平,且同比负增长。农商行境遇与股份行差不多,不同于城商行,农商行主要服务于本地中小微企业、民营企业和零售客户。在经济下行周期,此类企业和个人信贷需求较弱,难以支撑农商行的规模增长。

(四)跨组别对比

图表3 8家银行业绩快报对比(盈利方面)

跨银行类型来看,城商行营收同比增速为10.2%,股份行营收同比增速仅有0.58%,城商行以9.62个百分点的绝对优势遥遥领先。现阶段,银行营业收入中一半以上是净利息收入,净利息收入则主要是资产规模和净息差决定的。在2025年银行普遍净息差下降的背景下,营业收入的增长我们可以大体上归结为资产(主要是贷款)规模的增加。

图表4 近五年新增社融占比前15名省市

图表4列示了近五年新增社融占比前16名省市,江苏、浙江和广东三省连续5年位居前三,充足的信贷需求支撑了其区域内城商行资产规模快速扩张,而国有行和股份行资产投放主要以国央企、跨区域项目为主,难以分享到这种区域红利,资产增速则与全国GDP增速更为相近

特别是上海和北京两个直辖市近几年社融占比仅有3%左右,远低于东部省份,这也体现在上海银行和北京银行资产增速下滑,从而资产规模排名不断被东部地区城商行所超越。其中,北京银行从2021至2024年的稳居城商行第一,直到2025年半年被第二名江苏银行超越,上海银行从2021年的第二名逐步被江苏、宁波银行超越直到现在降至第四名。

根据上海金融与发展实验室曾刚主任的说法,按照2035年我国要达到中等发达国家人均GDP增长水平要求,未来十年复合增长率约4.1%可达成目标,考虑人口减少因素,未来五年经济增速在4.5%-5%左右。也就是说如果投资国有行、股份行这类银行,那么资产规模增速基本会维持在这个区间上下。而东部区域优质城商行在10%左右的融资新增占比前提下,资产增速必然会更高。

在净息差稳定的情况下,地区银行业绩增速表现大概率会高于全国性银行,这也是为什么越来越多的投资人将目光从原来的全国性银行转向经济发达区域的优质城商行,资产增速是一个重要考量因素。

二、资负能力大比拼

(一)股份行组内比拼

图表5 4家股份行业绩快报对比(资负方面)

从股份行角度来看,总资产平均增速为6.53%,增速最高的招商银行为7.6%,最低的兴业银行为5.6%。四家银行资产增速差异并不大,反映市场整体需求较弱。贷款平均增速为5.03%,增速最高的招商银行为5.4%,最低的兴业银行为3.7%。三家银行贷款增速均小于总资产增速,说明获取的负债都没有完全投放到高收益的贷款中,而是通过同业资产或投资资产进行消化,这种资产结构调整势必会对整体净息差产生拖累。

招行作为“零售之王”,虽然零售信贷受资产质量压力和需求萎缩影响处于缓慢增长状态,但对公业务起到了较好的补位作用。从招行三季报中可以看到其贷款增速为3.6%,其中对公贷款为10.01%,零售贷款1.43%。我们以往认为招行零售是最强的,但其实对公方面招行也并不弱。

股份行贷款占比资产平均水平为55.28%,说明贷款依然是各家银行的主要投放方向。

股份行总存款平均增速为7.65%,较资产平均增速高出1.12个百分点,较贷款平均增速高出2.62个百分点。这一数据在近年“资产荒”的宏观背景下,直观反映了居民财富积累后缺乏有效增值渠道的现实。

值得注意的是,即便自2025年下半年起,市场广泛讨论“存款搬家”现象,但多家银行在券商调研会中反馈,并未观察到存款结构发生显著调整——即个人存款大规模转向同业存款。

部分银行高管指出,原有偏好3年或5年定期存款的客户,其储蓄行为具有惯性,不会因股市阶段性行情而轻易改变,到期后通常会续存为新的定期存款。真正可能受股市影响的资金,主要来自长期活跃于股市的存量投资者群体,他们本无定期存款习惯,其新增现金流会随市场热度持续注入股市。然而,这部分增量资金相对于庞大的、即将到期的定期存款总量而言,影响较为有限。

个体表现上,招行和兴业的存款增速差异并不太大,客户经营能力更强的招行略领先兴业0.9个百分点。

(二)城商行组内比拼

图表6 3家城商行业绩快报对比(资负方面)

从城商行内部来看,总资产平均增速为14.9%,增速最高的南京银行为16.6%,最低的杭州银行为12%。整体来看城商行的资产增速明显比股份行高一个level,主要得益于区域经济旺盛的信贷需求,资产规模的持续高速成长使得城商行即使净息差下降也能保持较高的收入增速水平。

城商行总贷款平均增速为15.03%,高于总资产增速0.13个百分点,增速最高的宁波银行为17.4%,最低的南京银行为13.4%。宁波和杭州银行贷款增速高于资产增速,资产结构得到进一步优化。南京银行贷款增速较资产增速低3.2个百分点,说明其可能加大了投资类资产投放力度,具体信息有待年报中查验。

城商行贷款占比资产平均水平为46.91%,比股份行平均水平低8.37个百分点。虽然城商行近几年贷款增速较为迅猛,但这其实已经是股份行的”来时路“。从趋势上看,未来城商行贷款占资产比例应该还会进一步提高,成为金融信贷支持当地经济发展的中坚力量,而股份行则向中间业务收入中发力。

城商行总存款平均增速为11.73%。其中,杭州银行增速最高,达13.2%;宁波银行增速最低,为10,3%,且在第四季度出现环比负增长。这与我们在分析宁波银行季度报告时指出的其存款增长的“开门红”效应特征相符:其全年存款增长高度依赖第一季度的高基数,后续季度增长动能普遍减弱,甚至出现存款流失。

与之形成对比的是,杭州银行第四季度存款环比大幅增长6.8%。这一异常高增,推测与年末贷款集中投放的“冲量”行为有关。受净息差持续收窄的压力驱动,部分银行选择将原计划于2026年投放的项目储备提前至2025年末。杭州银行第四季度贷款环比增速高达4.5%,显著领先于同期其他两家城商行。推测新增贷款通过资金流转,以派生存款的形式推高了其当季存款环比增速。

(三)农商行“一枝独秀”

从农商行角度来看,仅有苏农银行公布业绩快报。从整体来看,其资产负债表现与股份行较为接近,但落后于城商行。资产增速8%,略高于股份行平均增速1.47个百分点。贷款增速7.8%,高于股份行平均水平2.77个百分点,贷款增速与资产增速基本一致。贷款占资产比例为60.32%,高于所有样本股份行和城商行,主要是农商行普遍来自于原农村信用合作社,主要服务于“三农”和县域经济,这部分客群的主要需求集中于贷款,所以大多数农商行的贷款占比都比较高。存款增速7.5%,与样本股份行平均水平基本接近。

(四)跨组别对比

图表7 8家银行业绩快报对比(资负方面)

总体来看,城商行资产增速普遍高于股份行和农商行,且同类型银行的资产增速差距并不大。

资产结构方面,股份行贷款增速普遍略低于资产增速,说明全国范围内的有效贷款需求仍未恢复,全国性银行需要通过其他资产投资来支撑规模增长。城商行则贷款增速略高于资产增速,主要是这几家城商行都是经济发达区域地方银行,当地信贷需求仍然旺盛。

贷款占比资产方面,农商行最高、股份行其次,城商行最低,我认为未来城商行贷款占比将超过股份行,这是大势所趋。

存款方面,城商行增速最高,均超过10%,股份行和农商行接近,均为7%-8%。城商行过去借助相对更高的利率优势,从全国性银行中分流了不少零售存款,同时由于扎根当地,财政存款也成为其存款的重要来源,较高的存款增速也支撑了其贷款投放力度。

三、风险能力大比拼

(一)股份行组内比拼

图表8 4家股份行业绩快报对比(风险方面)

从股份行角度来看,不良率平均水平为1.11%,且较年初下降2.5bp。各家银行均有不同程度下降,招行不良率绝对值最低,且环比下降幅度最大。

股份行拨备覆盖率平均水平为256.13%,招行最高达到391.8%,距离第二名兴业超出163个百分点,风险抵补能力最强。

股份行拨贷比平均水平为2.82%,招行仍然最高3.68%,距离第二名中信超出1.08个百分点。

从各项指标来看,招行的风险抵补能力都是优秀的存在。就像班级里的第一名,不会仅仅某一科目考分很高,而是每一科成绩都名列前茅,体现的是这名学生的综合实力。从股份制银行的成绩来看,招行就是这样的存在。

(二)城商行组内比拼

图表9 3家城商行业绩快报对比(风险方面)

从城商行角度来看,不良率平均水平为0.78%,均低于股份行中最优秀的招行,这主要是贷款结构导致的,城商行的信贷业务以对公为主,且大多数是地方政信类项目,此类项目由于有政府背书和财政资金真金白银的支持,较少产生不良,所以优质区域的城商行不良率普遍更低。

城商行拨备覆盖率平均水平为396.23%,其中杭州银行最高达到502.2%,具有较好的风险抵御能力。

城商行拨贷比平均水平为3.09%,最高仍然是杭州银行3.82%。杭州银行在三项指标上均领先同类型银行,颇有城商行界“小招行”的意味。

(三)农商行“一枝独秀”

从农商行来看,仅有苏农银行公布业绩快报。不良率0.88%,略高于城商行平均水平,拨备覆盖率370.2%,在整个上市银行中处于前列。拨贷比3.26%,高于绝大多数样本股份行和城商行,风险抵补能力较强。

(四)跨组别对比

图表10 8家银行业绩快报对比(风险方面)

总体来看,城商行的风险抵补能力普遍更强,不仅不良率低,拨备覆盖率和拨贷比也更高,对未来风险的应对能力更充足。苏农银行地处经济发达的苏州,不良率也低于所有样本股份行,风险抵补准备充足。

股份行受整体经济影响不良率更高,且伴随着近几年风险出清进程,拨备覆盖率和拨贷比均有明显下降。从2025年大多数银行的经营数据来看,目前不良风险暴露已经接近尾声,相信股份行消耗殆尽的“粮仓”可以迎来新一轮的补充。

四、总结

这次我挑选了几家公布业绩快报的银行进行了同类型银行、跨类型银行的综合大比拼,涉及盈利能力、资负能力和风险能力,可以说能公布业绩快报的都是市场上表现足够优秀的银行。但是我们仍看到不同类型间银行差距较大,城商行资产规模扩张更快、盈利能力更强且风险抵补准备更充足,相较而言股份行则表现平平,在不良水平更高的情况下,仅实现较低的业绩增长。

从3月开始各家银行将陆陆续续公布完整年报,我将继续跟进并追踪上述银行的具体经营情况,找到最优秀的银行作为未来的投资标的。

最后,借用这篇文章,给各位读者拜个晚年。新的一年祝愿大家财富水平再上新台阶!马上致富!